Девальвация рубля: что это и как защитить сбережения

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Девальвация рубля: что это и как защитить сбережения

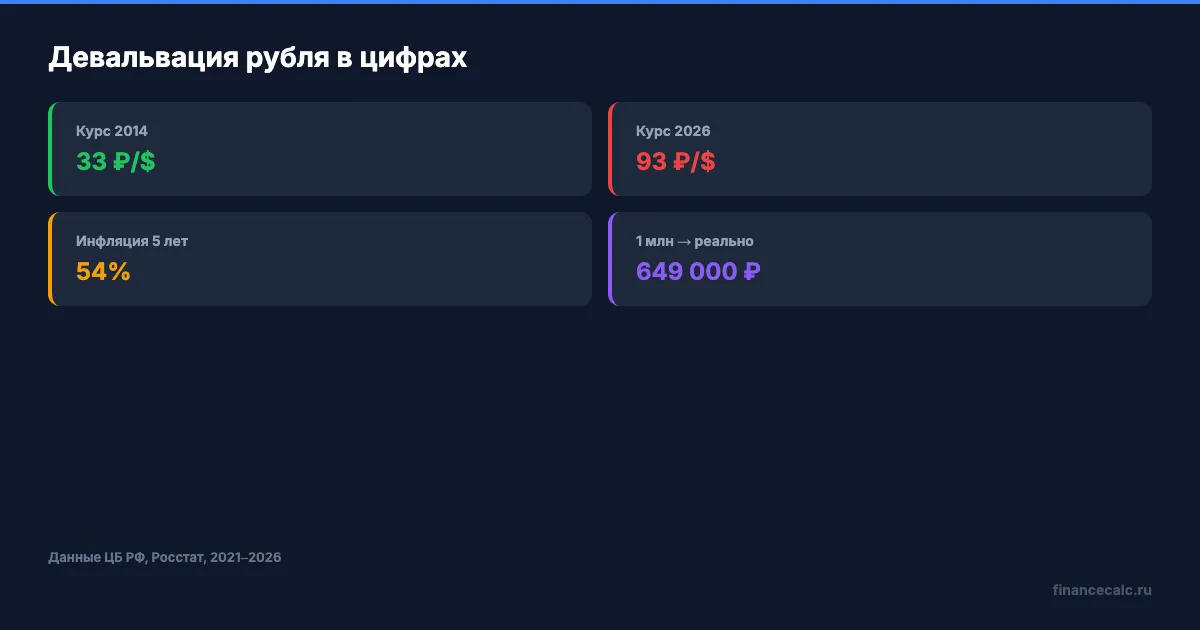

За 10 лет рубль потерял 47% покупательной способности. Миллион рублей 2016 года — это примерно 530 000 в сегодняшних ценах. Одновременно курс доллара вырос с 65 до 93 рублей. Два процесса — девальвация и инфляция — разъедают накопления с двух сторон. Рассчитать, обгоняет ли ваш вклад инфляцию, можно за минуту в калькуляторе сложного процента.

Что такое девальвация и чем она отличается от инфляции?

Два термина постоянно путают, хотя они описывают разные вещи.

Девальвация — снижение курса рубля к иностранным валютам. В 2014 году доллар стоил 33 рубля, весной 2026-го — около 93. За 12 лет рубль ослаб к доллару почти втрое. Ключевая ставка ЦБ — один из инструментов, которым Банк России пытается сдержать этот процесс.

Инфляция — рост цен внутри страны. Хлеб, бензин, аренда дорожают независимо от курса валют, хотя импортные товары при падении рубля дорожают сильнее. По данным Росстата, накопленная инфляция за 2021–2025 годы превысила 54%. Подробнее о механизме — в статье инфляция простыми словами.

Проще говоря, девальвация — это про курс, инфляция — про цены. На практике они идут рука об руку: рубль падает → импорт дорожает → цены внутри страны растут следом.

Причин у девальвации обычно три. Падение цен на нефть и газ — основу российского экспорта. Санкционное давление — ограничение валютных операций и отток капитала. Рост спроса на валюту — когда население и бизнес скупают доллары и евро, рубль слабеет ещё сильнее.

Как девальвация рубля отражается на повседневной жизни?

А вы замечали, как после резкого ослабления рубля меняются ценники в магазинах электроники?

Импортные товары дорожают первыми. Техника, одежда, автомобили, лекарства — всё, что производится за рубежом или из импортных комплектующих, растёт в цене пропорционально падению курса. Рубль ослаб на 20% — смартфон за 50 000 через два-три месяца будет стоить 60 000.

Продукты реагируют медленнее, но догоняют. Даже российский товар зависит от импортной упаковки, оборудования, кормов. Цепочка удлиняется на 3–6 месяцев, но в итоге цены подтягиваются к новому курсу.

Существующие кредиты в рублях формально не дорожают — платёж остаётся прежним. Зато новые кредиты становятся дороже: ЦБ повышает ключевую ставку для борьбы с инфляцией. При ставке 15% ипотека обходится значительно дороже, чем при 10%. Рассчитать разницу можно в кредитном калькуляторе.

Зарплаты тоже растут — но с задержкой в 1–2 года. Грубо говоря, инфляция отнимает у вас 10% дохода сегодня, а работодатель компенсирует это повышением только через год. В этот промежуток покупательная способность зарплаты падает.

Кто выигрывает? Экспортёры и владельцы валютных активов. Акции экспортных компаний, валютные вклады, зарубежная недвижимость — эти инструменты растут в рублях при ослаблении курса.

Сколько стоит миллион через 5 лет — на вкладе и под подушкой?

Возьмём 1 000 000 рублей и два сценария на горизонте 5 лет.

Под подушкой. Сумма не меняется — через пять лет у вас те же 1 000 000. Но при накопленной инфляции 54% покупательная способность упала до 649 000 рублей в ценах начала периода. Вы потеряли 351 000 — не потратив ни копейки.

На вкладе под 12% с ежемесячной капитализацией. Через 5 лет на счёте 1 816 697 рублей. В реальных ценах — около 1 178 900. Вклад не только сохранил деньги, но и принёс 18% реального дохода сверх инфляции.

Разница между сценариями — 816 697 рублей в номинале и почти 530 000 в реальной покупательной способности. На наш взгляд, вклад — это минимум, который стоит сделать с любыми свободными деньгами. Оставлять накопления без движения — значит гарантированно терять их стоимость каждый год.

Проверить расчёт с вашими параметрами можно в калькуляторе сложного процента. Подробнее о выборе вклада — в рейтинге лучших вкладов 2026.

Как защитить сбережения от обесценивания?

Универсального рецепта не существует, но есть четыре проверенных инструмента.

Банковские вклады — самый простой способ. При ключевой ставке ЦБ 15% банки дают 12–15% годовых (март 2026). Это выше текущей инфляции — деньги растут в реальном выражении. Вклады до 1 400 000 рублей в одном банке застрахованы АСВ.

Облигации федерального займа (ОФЗ) дают фиксированный купон и гарантированы государством. Короткие ОФЗ при высокой ставке приносят 14–16% годовых. Если вы новичок в этой теме — начните со статьи облигации для начинающих.

Валютная диверсификация помогает при падении рубля, но несёт обратный риск: укрепится рубль — потеряете на курсе. Разумный подход — держать 10–20% накоплений в валюте или валютных инструментах. Подробнее о распределении активов — в статье диверсификация портфеля.

Индексные фонды и акции — инструмент для горизонта от 3 лет. Фондовый рынок исторически обгоняет инфляцию, но может временно падать на 30–40%. Оценить потенциальную доходность поможет инвестиционный калькулятор.

Скачайте финансовый план на год — он поможет распределить сбережения между этими инструментами и отслеживать результат по месяцам.

Рассчитайте реальную доходность вклада

Номинальная ставка 15% — это ещё не реальный доход. Если инфляция 10%, реальная доходность составит около 5%. Откройте калькулятор сложного процента, введите сумму, ставку и срок — и сравните итоговую сумму с прогнозом инфляции. Если результат после вычета инфляции больше начального вклада — деньги работают. Если нет — ищите инструмент с более высокой доходностью или увеличьте срок.

Расчёты приведены для примера. Точные ставки уточняйте в банке. Данные актуальны на март 2026 года.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Стагфляция: цены растут, экономика падает — как защитить сбережения в 2026

Что такое стагфляция, почему Россия в шаге от неё и как сохранить деньги при инфляции 5,9% и падении ВВП. Расчёты и стратегия на 2026 год.

ПФО: инфляция 5,94% и почему подешевевшие овощи не возвращают цель 4%

В мае 2026 года инфляция в ПФО снизилась до 5,94%, но цель Банка России остается 4%. Разбираем разницу 1,94 п.п. и личный бюджет.

Ярославская инфляция 6,21%: почему минус 0,1% за месяц не отменяет цель 4%

ЦБ сообщил, что цены в Ярославской области в апреле снизились на 0,1%, но годовая инфляция осталась 6,21%. Считаем разрыв с Россией и целью ЦБ.