Налоговый вычет за квартиру: 260 000 ₽ — как получить за 3 шага

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Вы купили квартиру, заплатили миллионы — а государство готово вернуть вам до 260 000 рублей. Если брали ипотеку — ещё до 390 000 сверху. Но 4 из 10 покупателей жилья вообще не подают на вычет. Деньги просто остаются в бюджете.

А вы уже подали на вычет — или деньги до сих пор лежат в бюджете?

Ниже — три конкретных шага, чтобы забрать своё. Без бухгалтера, без очередей в налоговую.

Сколько денег реально вернут в 2026 году?

Имущественный вычет — это возврат уплаченного вами НДФЛ при покупке жилья. Государство уменьшает налогооблагаемую базу на сумму расходов, но с лимитом.

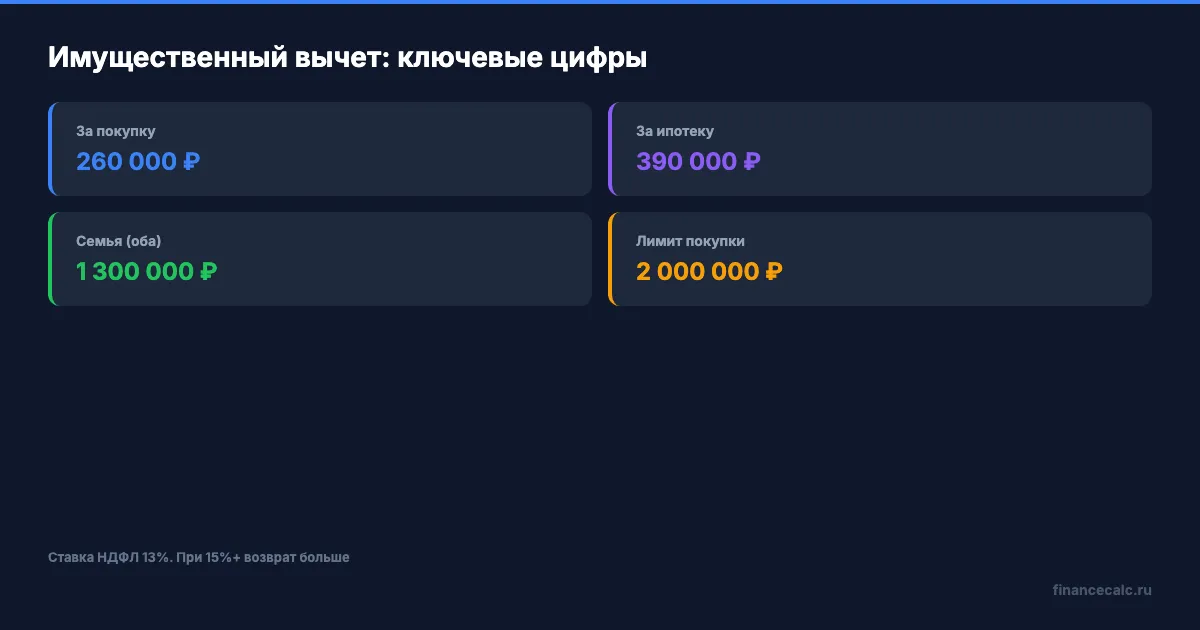

Покупка жилья. Максимальная база — 2 000 000 рублей. При стандартной ставке НДФЛ 13% возврат составит 260 000 рублей. Купили квартиру за 4 миллиона — всё равно вернут не больше 260 000, потому что лимит 2 миллиона.

Купили за 1 500 000 — вернут 195 000 (13% от фактических расходов). Остаток лимита в 500 000 можно использовать при следующей покупке.

Ипотечные проценты. Отдельный вычет с лимитом 3 000 000 рублей. Возврат — до 390 000 рублей. Платите ипотеку и не оформляете этот вычет? Каждый год вы теряете десятки тысяч рублей. Этот вычет привязан к одному объекту: перенести остаток на другую ипотеку нельзя.

Для супругов. Каждый из пары может заявить свой вычет — до 260 000 за покупку и до 390 000 за проценты на каждого. Итого семья может вернуть до 1 300 000 рублей. Как думаете, многие ли знают об этом удвоении?

Нюанс прогрессивной шкалы. С 2025 года действуют ставки НДФЛ 13/15/18/20/22% (пороги — 2,4/5/20/50 млн рублей годового дохода). Вычет уменьшает базу «сверху вниз»: если часть вашего дохода облагалась по 15%, возврат по ней будет не 13%, а 15%. При высоком доходе фактическая сумма возврата окажется больше стандартных 260 000 рублей.

Для большинства россиян с зарплатой до 200 000 рублей в месяц ставка остаётся 13%, и формула простая: расходы на покупку (макс. 2 млн) × 13% = возврат.

Пример для ипотечника. Квартира стоит 6 000 000 рублей, ипотека 4 500 000 под 21,25% на 20 лет. За первый год вы заплатите банку около 940 000 рублей процентов. Вычет за покупку — 260 000. Вычет за проценты за первый год — 122 200 (13% от 940 000). Итого за первый год можно вернуть 382 200 рублей — и это только начало, ведь проценты по ипотеке будут копиться каждый год.

Рассчитайте точную сумму для вашей ситуации в калькуляторе налогового вычета — введите стоимость квартиры, ставку НДФЛ и уплаченные проценты.

Какие документы нужно собрать? (Шаг 1)

Представьте: вы подали декларацию, ждёте три месяца — а потом приходит отказ из-за одной недостающей бумаги. Три месяца впустую. Чтобы этого не случилось, соберите всё заранее.

Базовый комплект для покупки:

- договор купли-продажи (или ДДУ + акт приёма-передачи для новостройки)

- выписка из ЕГРН, подтверждающая право собственности

- платёжные документы: банковская выписка, расписка продавца, квитанция

- справка 2-НДФЛ от работодателя (для декларации 3-НДФЛ)

Для ипотечного вычета дополнительно:

- кредитный договор с банком

- справка банка об уплаченных процентах за каждый год (большинство банков формируют её в мобильном приложении за минуту)

Для супругов, распределяющих вычет, — заявление о распределении долей (форма свободная). Пропорцию можно выбрать любую: 50/50, 100/0 или как выгоднее. Мы рекомендуем распределять в пользу супруга с более высоким доходом — так деньги вернутся быстрее.

Все документы подаются в электронном виде через ЛК на nalog.ru. Бумажные копии носить в налоговую не нужно — достаточно сканов или фото.

Вдумайтесь: 260 000 рублей — это больше четырёх средних зарплат по стране. А для получения нужно собрать 5-6 документов, которые у вас и так есть.

Как подать заявление? (Шаг 2)

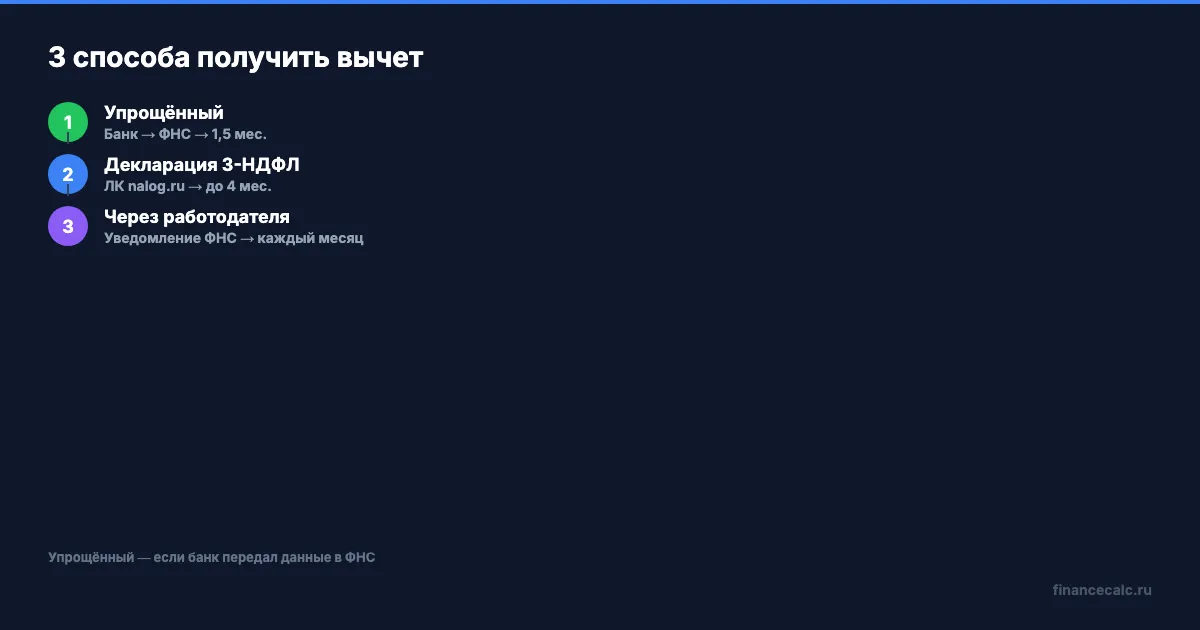

В 2026 году работают три способа.

Упрощённый порядок — самый быстрый. Если ваш банк передал данные о сделке в ФНС (а крупные банки делают это автоматически), в личном кабинете налогоплательщика на nalog.ru появится предзаполненное заявление. Вам останется проверить данные и подтвердить электронной подписью. Декларацию заполнять не нужно.

Срок: данные, поступившие до 25 февраля, формируют заявление к 20 марта. Если позже — в течение 20 дней.

Как проверить: войдите в ЛК на nalog.ru через Госуслуги и загляните в раздел «Вычеты». Если предзаполненное заявление есть — вы в упрощённом порядке.

Через декларацию 3-НДФЛ — стандартный способ. Заполняете декларацию в ЛК на nalog.ru (раздел «Жизненные ситуации» → «Подать декларацию 3-НДФЛ»). Система подтянет данные о доходах от работодателя — останется добавить расходы на жильё и приложить сканы документов.

Когда подавать: если нет обязательных доходов к декларированию (продажа имущества, сдача в аренду), сроков нет — можно в любой момент за три предыдущих года. В 2026-м это расходы за 2025, 2024 и 2023 годы.

А если есть обязательные доходы — дедлайн 30 апреля 2026 года. За опоздание — штраф от 1 000 рублей.

Через работодателя — деньги каждый месяц. Подаёте заявление на уведомление в ЛК ФНС. Налоговая в течение 30 дней отправляет уведомление напрямую работодателю. После этого из зарплаты перестают удерживать НДФЛ, пока вычет не исчерпается.

Какой способ выбрать? Упрощённый — если доступен. Через работодателя — если хотите получать деньги сразу, а не ждать. Через декларацию — если покупали не через крупный банк или хотите вычет за прошлые годы.

Проще говоря, начните с проверки ЛК на nalog.ru. Если предзаполненное заявление на месте — вам повезло, это самый короткий путь. Если нет — заполните 3-НДФЛ, это занимает 20-30 минут при наличии всех документов.

Когда придут деньги? (Шаг 3)

Сколько придётся ждать? Сроки зависят от способа подачи.

Упрощённый порядок: камеральная проверка — 1 месяц, перечисление — до 15 рабочих дней. Итого — примерно 1,5 месяца.

Декларация 3-НДФЛ: камеральная проверка — до 3 месяцев, перечисление — до 1 месяца. Итого — до 4 месяцев. На практике часто быстрее: многие получают деньги через 2-2,5 месяца.

Через работодателя: уведомление от ФНС — до 30 дней. Дальше вычет применяется к каждой зарплате.

Отслеживать статус можно в ЛК на nalog.ru: раздел «Сообщения» и «Мои налоги». Там же будет видно, на каком этапе проверка.

Если налоговая запросит пояснения или дополнительные документы — ответ придёт туда же, в ЛК. На ответ обычно дают 5 рабочих дней. Не игнорируйте: без ответа проверку могут продлить или отказать в вычете.

Допустим, ваша зарплата — 55 000 рублей. Годовой НДФЛ при ставке 13% — 85 800 рублей. Полный вычет 260 000 вы получите за 3 года и 1 месяц. Через работодателя — каждый месяц на руки будете получать на 7 150 рублей больше.

А если зарплата 80 000 рублей? Годовой НДФЛ — 124 800 рублей. Полный вычет заберёте чуть больше чем за 2 года. Чем выше доход — тем быстрее вернёте всю сумму.

Посчитайте свою ситуацию — цифры могут удивить. Калькулятор налогового вычета покажет точный срок возврата для вашего дохода.

Кто не сможет получить вычет?

Вычет не дадут, если:

- квартиру купили у близких родственников — супруг, родители, дети, братья и сёстры (взаимозависимые лица по ст. 105.1 НК РФ)

- жильё оплачено маткапиталом — сумма маткапитала вычитается из базы вычета. Купили за 3 000 000, из них маткапитал 728 922 — вычет считается от 2 271 078, а не от 2 000 000. На практике для квартиры дороже 2,7 млн разницы нет: лимит всё равно 2 миллиона

- квартиру оплатил работодатель

- вы уже использовали весь лимит по предыдущим покупкам

Ещё один частый вопрос — апартаменты. Формально апартаменты не считаются жилой недвижимостью, поэтому имущественный вычет на них не распространяется. Если застройщик обещал вычет — перепроверьте статус объекта в ЕГРН.

Что делать, если дохода мало? Вычет не сгорает — остаток переносится на следующие годы. Пенсионеры могут перенести вычет на три года назад, даже если сейчас не работают (ст. 220 НК РФ). Допустим, вы вышли на пенсию в 2025-м и купили квартиру — можно заявить вычет за 2024, 2023 и 2022 годы, когда ещё был доход и удерживался НДФЛ.

Многие узнают об этом слишком поздно — когда уже прошли три года с покупки и часть вычета потеряна.

Что изменится в 2027 году?

В Госдуме рассматривают законопроект об увеличении лимитов: с 2 до 8 миллионов рублей за покупку и с 3 до 6 миллионов за ипотечные проценты. Если примут, максимальный возврат вырастет до 1 040 000 рублей за покупку и 780 000 за проценты. Новые лимиты планируют для сделок с 1 января 2027 года.

Стоит ли откладывать покупку ради новых лимитов? На наш взгляд, нет: законопроект ещё не принят, а деньги по текущим правилам вы можете забрать уже сейчас.

Если берёте ипотеку — не забудьте про вычет за проценты: мы подробно разобрали его в статье имущественный вычет за ипотеку: 650 000 ₽ назад. А если оплачивали лечение или обучение — можно одновременно подать и на социальный вычет. Скачайте чек-лист документов для вычета — в нём полный перечень бумаг для каждого способа подачи.

Как думаете — стоит ли подавать через работодателя и получать вычет каждый месяц, или лучше дождаться полной суммы разом? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, как получить вычет в упрощённом порядке через Госуслуги за 15 минут, без декларации. Пошаговая инструкция с экранами.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Имущественный вычет за ипотеку: 650 000 ₽ назад от государства — пошагово

Как вернуть 260 000 ₽ за покупку и 390 000 ₽ за проценты. Пошаговый расчёт, документы, упрощённый порядок и сроки подачи (3 года).

НДФЛ до 15 июля 2026: 7 ошибок платежа, из-за которых появляются пени

НДФЛ до 15 июля 2026: 7 ошибок платежа, срок 3-НДФЛ, пени с 16 июля, ЕНС и чек-лист оплаты налога без лишней просрочки.

Имущественный вычет 650 000 ₽ за ипотеку: подать можно до конца 2028

Имущественный вычет по ипотеке в 2026 — до 650 000 ₽ при ставке 13% и до 1 100 000 ₽ при прогрессивной 22%. Срок подачи декларации за 2025 год — до конца 2028.