Ставропольские кредиты 543 млрд ₽: почему ипотека 288 млрд не делает платеж дешевым

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

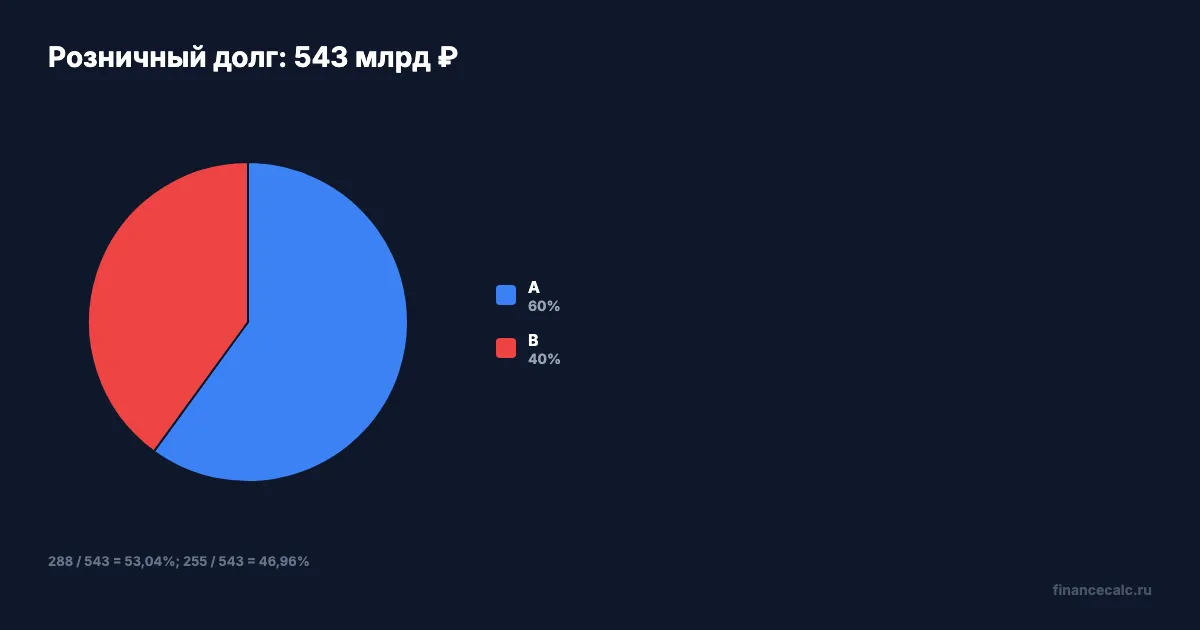

Жители Ставропольского края на 1 мая 2026 года должны банкам 543 млрд ₽ по розничным кредитам. За год портфель вырос на 6,2%. Главная часть этой суммы - ипотека: почти 288 млрд ₽, плюс 11,6% год к году.

На фоне такой новости легко сделать неправильный вывод: раз ипотека растет, значит рынок снова стал мягким и можно брать платеж “как у всех”. Но статистика региона не платит ваш ежемесячный взнос. Ваш риск начинается с простой формулы: платеж делить на доход.

Данные сверены 2 июня 2026 года по официальной новости Банка России от 1 июня 2026 года.

Что именно выросло?

Банк России пишет: общий объем розничных кредитов жителей Ставропольского края достиг 543 млрд ₽. Ипотечные обязательства выросли до почти 288 млрд ₽, а портфель потребительских кредитов - до 255 млрд ₽.

Доля ипотеки в розничном портфеле:

288 / 543 x 100 -> 53,04%.

Доля потребительских кредитов:

255 / 543 x 100 -> 46,96%.

Это не означает, что у каждого заемщика половина долга - ипотека. Это только срез по региону. У одного человека может быть один ипотечный кредит, у другого - кредитка, автокредит и микрозайм, а в общей таблице они сольются в красивую строку.

Где ловушка для заемщика?

В новости есть еще одна важная цифра: накопления на счетах и вкладах ставропольцев превысили 615 млрд ₽ без учета эскроу. Это на 14,8% больше, чем годом ранее.

Сравнение выглядит успокаивающе:

615 - 543 -> 72 млрд ₽.

Средств на счетах больше, чем розничных долгов, на 72 млрд ₽. Отношение средств к долгам:

615 / 543 x 100 -> 113,26%.

Но эта разница не ваша личная подушка. Деньги на вкладах у одних жителей не закрывают кредиты других. Поэтому опасно читать региональную статистику как личную гарантию.

Как проверить свой платеж?

Возьмите не региональные 543 млрд ₽, а свою строку: ежемесячный платеж и доход семьи. Допустим, доход - 100 000 ₽, а новый платеж по ипотеке - 42 000 ₽.

Формула:

42 000 / 100 000 x 100 -> 42%.

Если добавить старый потребительский кредит на 8 000 ₽, итоговый платеж уже:

42 000 + 8 000 -> 50 000 ₽.

А личная нагрузка:

50 000 / 100 000 x 100 -> 50%.

Здесь и начинается разница между “в регионе ипотека оживилась” и “моя семья выдержит платеж”. Один и тот же кредит может быть нормальным при доходе 180 000 ₽ и рискованным при доходе 100 000 ₽.

Почему ставка ЦБ не гарантирует дешевый кредит?

В комментарии Банка России сказано, что банки отмечают оживление рыночной ипотеки после поэтапного снижения ключевой ставки. Но регулятор тут же связывает более низкие кредитные ставки с инфляцией около 4%.

То есть снижение ставки - не обещание, что любой заемщик получит комфортный платеж. Банк смотрит на доход, долговую нагрузку, срок, первый взнос, тип занятости и кредитную историю. Региональная статистика не отменяет андеррайтинг.

Перед заявкой посчитайте два сценария в кредитном калькуляторе: платеж при желаемой сумме и платеж, который останется после уменьшения суммы кредита на 500 000 ₽ или увеличения первого взноса. Иногда именно эти 500 000 ₽ отделяют спокойный бюджет от режима “не болеть и не увольняться”.

Еще полезно отделить “одобрят” от “удобно платить”. Банк может выдать кредит, потому что формальные параметры сходятся, а семья потом будет жить без запаса на ремонт, медицину и поездки к родственникам. Поэтому перед заявкой проверьте не только максимальную сумму, которую показывает менеджер, но и минимальную сумму, с которой цель все еще решается. Часто более короткая сделка, меньшая квартира или пауза на первый взнос дают больше пользы, чем красивый статус “ипотеку одобрили”.

Если у вас уже есть кредит, какая цифра страшнее: ставка, платеж или доля платежей в доходе?

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Кредитные каникулы: 47 ипотек и 2,76 млн ₽ — почему отсрочка не списывает проценты

Банк России сообщил: во Владимирской области 47 заемщиков получили ипотечные каникулы на 129,9 млн ₽, но проценты продолжают начисляться.

Самозапрет у каждого седьмого: почему ипотеку и автокредит он не остановит

Банк России напоминает: самозапрет защищает от потребкредитов и займов, но не распространяется на ипотеку, автокредит под залог машины и основной образовательный кредит.

Доход 87 000 ₽ за 3,34 месяца: почему банк увидит 26 048 ₽

В разъяснении Банка России по ПДН есть пример неполного месяца: 78 300 ₽ + 8 700 ₽ делят на 3,34.