Налог на дарение квартиры 2026: 0 ₽ для родственников vs 1 002 000 ₽ — расчёт пяти сценариев

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Тётя подарила племяннику квартиру за 7 миллионов. Через четыре месяца пришло требование от ФНС на 1 002 000 ₽. Та же квартира от родителей — ноль. И это не лазейка и не везение, а норма пункта 18.1 статьи 217 НК РФ: близкие родственники в исчерпывающем списке освобождены от налога, остальные платят по двум ставкам прогрессивной шкалы.

Разбираем пять расчётов на сумму квартиры от 3 до 15 млн ₽, кого закон считает «близким», как ФНС находит дарение через Росреестр и почему ставки 18/20/22% к подаренной квартире не применяются — даже если её кадастр выше всех порогов.

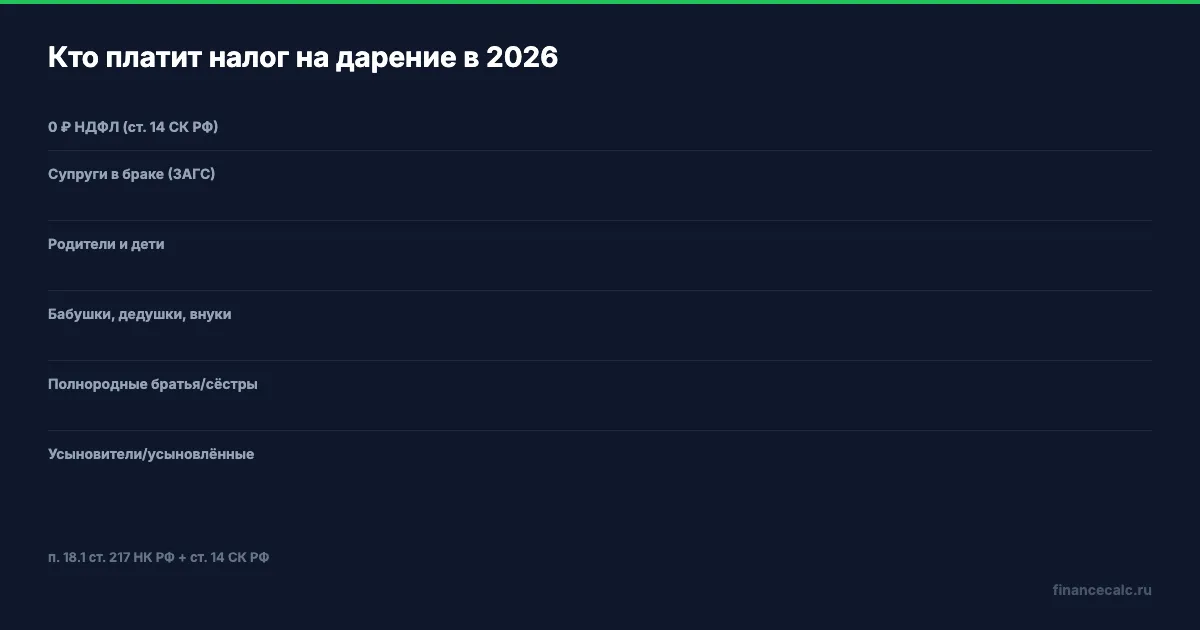

Кого закон считает близким родственником в 2026?

Налоговый кодекс не выписывает список заново — он отсылает к статье 14 Семейного кодекса. Освобождены от НДФЛ при дарении только семь категорий (письмо ФНС № БС-4-11/9657 подтверждает, что перечень закрытый):

| Освобождены — 0 ₽ НДФЛ | Платят 13–15% |

|---|---|

| Супруги (брак в ЗАГСе) | Гражданский супруг |

| Родители и дети | Отчим, мачеха, пасынок, падчерица (без усыновления) |

| Усыновители и усыновлённые | Тёти и дяди |

| Бабушки, дедушки, внуки | Племянники, племянницы |

| Полнородные братья и сёстры | Двоюродные братья и сёстры |

| Неполнородные братья и сёстры | Тёща, тесть, свёкор, свекровь |

| (общие отец или мать) | Зять, невестка, шурин, деверь |

Звучит как грабёж? По сути, так и есть — родство по статье 14 СК РФ намного уже, чем «семья» в бытовом смысле. Отчим, который растил ребёнка с пелёнок без официального усыновления, — для НДФЛ чужой. Тётя, к которой ездили каждое лето, — тоже чужая. Гражданский супруг, прожив 25 лет вместе, — чужой.

А вы знаете, что отчим может оформить дарение через цепочку? Сначала он дарит квартиру жене (своей супруге, матери одаряемого — это льгота, 0 ₽). Потом жена дарит ребёнку (это её сын, тоже 0 ₽). Закон такую схему не запрещает: каждый шаг — самостоятельная сделка между близкими родственниками. Минусы — двойной нотариальный тариф и пошлина Росреестра дважды. Зато налог уходит в ноль.

По какой ставке считается налог при дарении не-родственнику?

С 2025 года в России действует пятиступенчатая шкала НДФЛ: 13/15/18/20/22%. Но к доходам в виде подарка от не-родственника применяется только нижняя её часть. Это прямо закреплено пунктом 6 статьи 210 НК РФ в редакции ФЗ-176 от 12.07.2024 — подарок считается разовым внереализационным доходом и не суммируется со ступенями для зарплаты.

Логика проста: подарок не должен тянуть весь годовой доход одаряемого в верхние ступени шкалы. Поэтому для дарственной только две ставки:

- 13% — на сумму до 2 400 000 ₽ за календарный год.

- 15% — на часть, превышающую 2 400 000 ₽.

Ставки 18, 20 и 22% к дарственной не применяются никогда — даже если кадастровая стоимость квартиры 50 миллионов и одаряемый одновременно владелец завода с миллиардной зарплатой.

База для расчёта — кадастровая стоимость недвижимости на 1 января того года, когда зарегистрировано право собственности (ст. 214.10 НК РФ). Это не рыночная цена в договоре дарения. Это не оценка БТИ. Это конкретная цифра из ЕГРН.

«В вопросах налогов нет морали», — говорил судья Лирнед Хэнд. Цифра в кадастре превращается в цифру налога без сантиментов и пересчётов.

Сколько именно платить — пять реальных сценариев?

Берём типичные кадастры квартир (от хрущёвки в регионе до двушки в Москве) и считаем НДФЛ при дарении от не-родственника. Один и тот же объект — две колонки: «от тёти» и «от мамы».

| Кадастр квартиры | НДФЛ от тёти / друга / отчима | НДФЛ от близкого родственника |

|---|---|---|

| 3 000 000 ₽ | 402 000 ₽ | 0 ₽ |

| 5 000 000 ₽ | 702 000 ₽ | 0 ₽ |

| 7 000 000 ₽ | 1 002 000 ₽ | 0 ₽ |

| 10 000 000 ₽ | 1 452 000 ₽ | 0 ₽ |

| 15 000 000 ₽ | 2 202 000 ₽ | 0 ₽ |

Как считалось — пошагово на сценарии 7 млн:

- До порога 2 400 000 ₽ — ставка 13%. Налог: 2 400 000 × 13% = 312 000 ₽.

- Превышение порога: 7 000 000 − 2 400 000 = 4 600 000 ₽.

- На превышение — ставка 15%. Налог: 4 600 000 × 15% = 690 000 ₽.

- Итого: 312 000 + 690 000 = 1 002 000 ₽.

Удобный шорткат: для любой суммы свыше 2,4 млн ₽ НДФЛ = 312 000 ₽ (фикс за нижнюю ступень) + 15% от части свыше 2,4 млн. На сумму 15 млн: 312 000 + (15 000 000 − 2 400 000) × 15% = 312 000 + 1 890 000 = 2 202 000 ₽.

Самостоятельно прикинуть налог за минуту можно через калькулятор НДФЛ — введёте кадастровую стоимость и увидите разбивку по ступеням 13% и 15%. А если планируете потом продавать подаренную квартиру — калькулятор налогового вычета покажет, какой имущественный вычет уменьшит базу НДФЛ при продаже.

Вдумайтесь: 1 002 000 ₽ — это четыре годовые зарплаты медианного россиянина после налога или хорошая машина. И вся разница со сценарием «0 ₽» — в одной строке Семейного кодекса: тётя ≠ мать, племянник ≠ сын.

А что если подарили долю, а не квартиру целиком?

База считается так же — от кадастровой стоимости доли (п. 1 ст. 214.10 НК РФ).

Допустим, кадастр квартиры 6 млн ₽, дарят 1/3. База — 2 000 000 ₽. Это ниже порога 2,4 млн, значит, налог только по ставке 13%: 2 000 000 × 13% = 260 000 ₽. Если бы дарили целую квартиру по тому же кадастру, налог был бы (2 400 000 × 13%) + (3 600 000 × 15%) = 852 000 ₽.

Поэтому дробление дарения на доли разным членам семьи (маме и сыну) — иногда оптимизация: каждый платит со своей доли, и часть может вообще попасть только в ставку 13%. Если же дарят одному получателю по частям в разные годы — налог суммируется, никаких сбережений.

Знакомо? Многие узнают об этом, только когда требование уже пришло — и приходит оно не на ту сумму, что в договоре, а на ту, что в ЕГРН.

Как ФНС узнаёт о дарении и что делать одаряемому?

Через Росреестр. С момента регистрации перехода права собственности данные автоматически передаются в ФНС — это межведомственный обмен по ФЗ-218 «О государственной регистрации недвижимости». Никакого «о, никто не узнает» в 2026 году не работает.

Если квартиру подарил близкий родственник из списка — больше ничего делать не нужно. ФНС видит сделку через ЕГРН, проверяет родство через базу ЗАГС, никаких писем и деклараций.

Если же подарил не-родственник — у одаряемого есть жёсткий двухступенчатый срок:

- До 30 апреля следующего года — подать декларацию 3-НДФЛ. Через личный кабинет налогоплательщика на nalog.gov.ru, через Госуслуги или лично в инспекцию. В декларации указывается доход = кадастровая стоимость, прикладывается выписка из ЕГРН и копия договора дарения.

- До 15 июля того же года — заплатить НДФЛ через ЕНС или прямо в личном кабинете.

Представьте: семья из четырёх человек, доход обоих супругов суммарно 100 000 ₽ в месяц. Тётя из другого города дарит вам с мужем двушку в подмосковье — кадастр 5 млн ₽. Вы про декларацию забыли. Через год приходит требование: 702 000 ₽ налог + 210 600 ₽ штраф (5% за каждый месяц просрочки, максимум 30%) + пени по ключевой ставке. Итого больше 950 000 ₽ — почти пятая часть подаренной квартиры. И всё — за то, что не нашли два часа на подачу 3-НДФЛ.

«Многие узнают об этом слишком поздно — когда штраф уже зафиксирован, а оспаривать его поздно», — типичная история комментариев под такими разборами.

Скачайте чек-лист по налоговому вычету — там же есть разбор, как уменьшить базу при последующей продаже подаренной квартиры через имущественный вычет 1 млн ₽ или фактические расходы дарителя.

Нужен ли нотариус и сколько он возьмёт?

С 13 января 2025 года — обязательно для любого дарения недвижимости между физическими лицами (ФЗ-459 от 13.12.2024, поправка в ст. 574 ГК РФ). Без нотариуса сделка ничтожна — Росреестр документы не примет.

Тарифы:

- Близкие родственники — 3 000 ₽ + 0,2% от стоимости (не более 50 000 ₽). По закону от 23.07.2025 — скидка 50% на госпошлину для членов семьи.

- Не-родственники — 7 000 ₽ + 0,2% от суммы свыше 1 млн ₽ (не более 100 000 ₽).

- УПТХ (правовая и техническая работа) — обычно 6 000–12 000 ₽ в зависимости от региона.

- Госпошлина Росреестра — 4 000 ₽ для физлица (с 01.01.2025, было 2 000 ₽).

Бонус процедуры: нотариус сам подаёт договор в Росреестр через электронный канал, регистрация занимает 1 рабочий день вместо 7. То есть запись на нотариуса часто и есть весь процесс.

А если потом продать подаренную квартиру — снова налог?

Да, и второй раз тоже от не-родственника бьёт сильнее. Минимальный срок владения недвижимостью, после которого продажа без НДФЛ (ст. 217.1 НК РФ):

- 3 года — если квартира получена в дар от близкого родственника из списка статьи 14 СК РФ.

- 5 лет — во всех остальных случаях, включая дарение от не-родственника.

Срок отсчитывается с даты регистрации права в Росреестре. То есть подарок от мамы даёт двойную льготу: ноль налога при получении и срок продажи всего 3 года. А подарок от друга или тёти — двойной удар: 13–15% при получении плюс 5 лет ожидания, если захочется продать.

Простой пример: подарила тётя квартиру за 5 млн в январе 2026. НДФЛ при получении 702 000 ₽. Если продадите её за 5,5 млн в 2030 году (4 года владения, минимальный срок ещё не истёк) — ещё налог: 13% с дохода. Но при продаже одаряемый-не-родственник имеет право зачесть подтверждённую кадастровую стоимость (5 млн) как вычет: налог посчитают только с прироста цены 500 000 × 13% = 65 000 ₽. Только в 2031-м (5 лет владения) можно продать без налога.

Заметили закономерность? Цена «получить квартиру в подарок от не-родственника» в реальности — это и НДФЛ при дарении, и потом возможный НДФЛ при продаже до истечения 5-летнего срока. Подарок от мамы в этой логике на 800К–1,2М дешевле сразу и без отложенных рисков.

Какие документы нужны для дарения квартиры в 2026?

- Паспорта дарителя и одаряемого.

- Выписка из ЕГРН на квартиру дарителя.

- Кадастровый паспорт или выписка с актуальной кадастровой стоимостью.

- Нотариально удостоверенное согласие супруга дарителя — если квартира куплена в браке (даже если оформлена на одного супруга).

- Документы родства — критично для льготы 0 ₽: свидетельство о рождении, о браке, об усыновлении.

- Если в квартире прописан несовершеннолетний — разрешение органов опеки.

Самая частая ошибка — забыть подтвердить цепочку родства, когда меняли фамилии. Дарит бабушка по линии матери, у внучки в свидетельстве о рождении мать с одной фамилией, а в паспорте у бабушки совсем другая (вышла замуж сама). Нужна цепочка: свидетельство о рождении внучки + свидетельство о рождении матери + свидетельство о браке матери + свидетельство о браке бабушки. Без этой цепочки нотариус и Росреестр всё оформят — а ФНС через полгода может прислать требование, пока вы родство не докажете.

Знакомо? Если сейчас собираете документы — проверьте всю цепочку фамилий до похода к нотариусу.

А что если даритель — ИП или фирма, а не физлицо?

Освобождение по статье 14 СК РФ работает только между физическими лицами. Если квартиру дарит ИП или ООО, льгота не применяется — налог 13/15% от кадастровой стоимости платится в общем порядке. Чаще такие сценарии возникают, когда учредитель ООО хочет «подарить» квартиру с баланса фирмы родственнику. Обходной путь — сначала фирма передаёт квартиру учредителю-физлицу, потом он уже дарит как физик близкому родственнику. Дарение между юрлицами в принципе запрещено (ст. 575 ГК РФ).

Что нужно запомнить про дарение квартиры в 2026?

- Близкий родственник в смысле НДФЛ — только 7 категорий из ст. 14 СК РФ. Тётя, племянник, отчим, гражданский супруг, тёща — это «прочие», ставка 13–15%.

- Налог считается от кадастровой стоимости на 1 января года регистрации, не от цены в договоре дарения и не от рыночной.

- Прогрессивная шкала для подарка от не-родственника обрезана: только 13% до 2,4 млн ₽ и 15% сверху. Ступени 18/20/22% к дарственной не применяются.

- Расчёт по сценариям: 3 млн → 402 000 ₽; 5 млн → 702 000 ₽; 7 млн → 1 002 000 ₽; 10 млн → 1 452 000 ₽; 15 млн → 2 202 000 ₽.

- С 13.01.2025 нотариус обязателен для любого дарения недвижимости. Госпошлина Росреестра — 4 000 ₽.

- Одаряемый-не-родственник: 3-НДФЛ до 30 апреля следующего года + уплата до 15 июля. Просрочка — штраф 5%/мес до 30%.

- Минимальный срок владения для продажи без НДФЛ: 3 года при подарке от близкого родственника, 5 лет — во всех остальных случаях.

Разница между «знать» и «сделать» в вашем случае — от 402 000 до 2 200 000 ₽. Это работает, только если разобраться ДО подписания у нотариуса, а не после получения требования из ФНС.

Если знаете возможные ставки и пороги, посчитайте свою точную сумму на калькуляторе НДФЛ — он покажет разбивку по ступеням 13/15% для любой кадастровой стоимости.

Как думаете — справедливо, что прогрессивная шкала к подарку обрезана сверху до 15% (значит, дарственная за 100 миллионов облагается так же мягко, как за 5)? Или закон правильно делает, что не наказывает разовый внереализационный доход полной шкалой 22%? Напишите в комментариях — интересно ваше мнение.

Какую тему по налогам разобрать следующей? Если у вас был опыт оформления дарения или продажи подаренной квартиры — напишите параметры (кадастр, степень родства, был ли потом продан объект), сделаем подробный расчёт.

Подпишитесь — на этой неделе разберём, какие именно расходы можно вычесть из базы НДФЛ при последующей продаже подаренной квартиры. С формулами, документами и расчётом на 3-х типичных сценариях.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Налог на дарение 2026: 0 ₽ между родственниками — полный список

Кто платит 0 ₽ при дарении квартиры, машины или акций в 2026 году. Полный список близких родственников по СК РФ, ставки 13–15% для остальных, нотариус и сроки декларации.

Контроль переводов с карты на карту: что РЕАЛЬНО видит ФНС в 2026

Что налоговая знает о ваших C2C-переводах: пороги 600 000 ₽ и 1 млн ₽, признак 1419 ЦБ, ст. 88 НК РФ, изменения с 1 сентября 2026 — без мифов.

Самозанятые 2026: лимит 2,4 млн ₽, налог 4-6% и комиссии СБП — полный разбор

Лимит 2,4 млн ₽/год, ставки 4% и 6%, вычет 10 000 ₽, СБП до 100 000 ₽/мес без комиссии, эквайринг от 0,4%. Что реально остаётся самозанятому в 2026 — с расчётами.