Семейная ипотека после 1 февраля: почему второй супруг не получит 6% отдельно

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

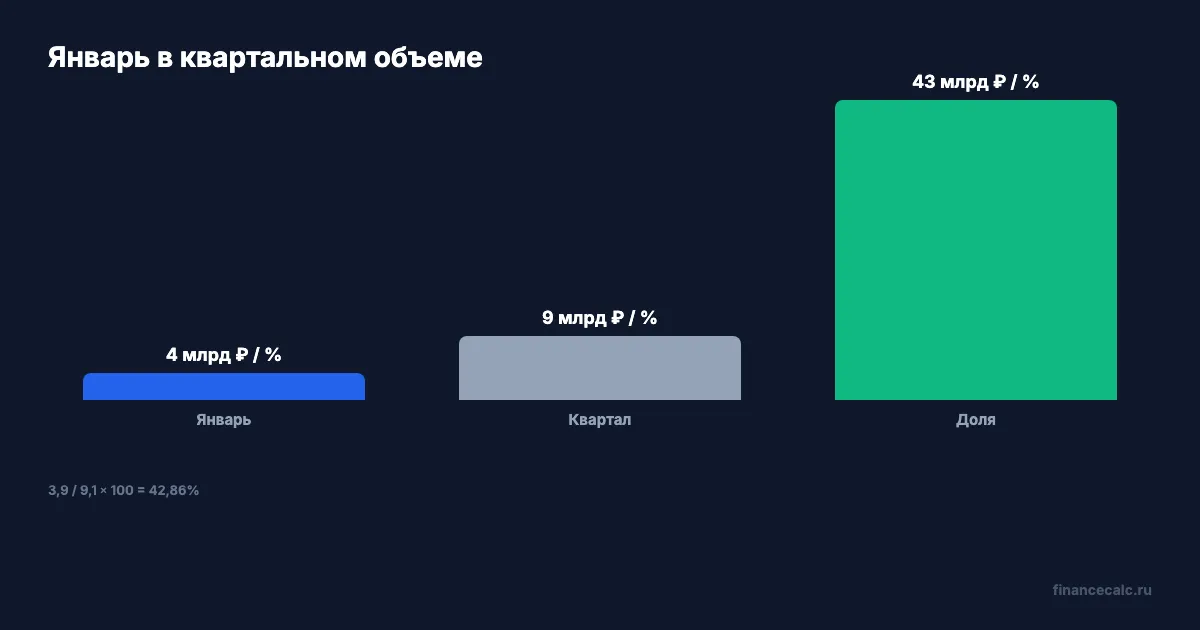

Тульские заемщики в первом квартале 2026 года оформили 2,2 тыс. ипотечных кредитов на 9,1 млрд ₽. Банк России объясняет январский всплеск просто: семьи спешили взять льготную ипотеку до корректировки условий программы.

С 1 февраля 2026 года супруги, которые берут семейную ипотеку, обязаны выступать созаемщиками. Раньше кредит под 6% можно было оформить на одного родителя, а второй супруг сохранял право на господдержку для отдельной сделки.

Данные сверены 2 июня 2026 года по официальной новости Банка России от 13 мая 2026 года.

Что изменилось для супругов?

До корректировки условий семья могла думать так: один родитель берет льготную ипотеку сейчас, второй позже оформит свой выгодный кредит. После 1 февраля эта логика ломается: супруги становятся созаемщиками по семейной ипотеке.

Банк России пишет: повторно оформить семейную ипотеку получится только если родители уже погасили прежний льготный кредит и у них появился еще один ребенок.

Практическая ловушка: ставка 6% в рекламе не значит, что каждая взрослая карточка в семье получает отдельный лимит господдержки.

Почему январь был таким активным?

В январе общая сумма ипотечных договоров в Тульской области составила 3,9 млрд ₽. За весь январь-март объем был 9,1 млрд ₽.

Доля января в квартале:

3,9 / 9,1 -> 0,4286, то есть 42,86%.

Почти половина квартального объема пришлась на месяц перед изменением правила о созаемщиках.

Какая средняя сумма?

Если делить общий объем на число кредитов:

9,1 млрд / 2,2 тыс. -> 4,14 млн ₽.

Банк России отдельно указывает среднюю сумму 4,1 млн ₽, средний срок 23,3 года и средневзвешенную ставку 11,4%.

Для бытовой проверки платежа используйте ипотечный калькулятор: поставьте сумму 4,1 млн ₽, срок 23,3 года и свою ставку. Но право на семейную программу калькулятором не определяется: его нужно сверять с условиями господдержки и составом заемщиков.

Где самая частая ошибка?

Ошибка в том, что семья обсуждает только ставку. На практике важны три вопроса: кто заемщик, кто созаемщик и был ли уже льготный кредит. Если супруги идут в банк после 1 февраля, второй супруг не должен считать себя “незадействованным” только потому, что раньше договор был на первого родителя.

Второй риск - продать старую квартиру, не разобравшись с прежней льготной ипотекой. В новости ЦБ повторное оформление связано не только с погашением прежнего льготного кредита, но и с появлением еще одного ребенка.

Что спросить у банка?

Спросите не “дайте ставку 6%”, а “как в нашей семье учитывается предыдущая льготная ипотека”. Попросите банк письменно показать, кто должен быть созаемщиком, какой лимит господдержки уже использован и что нужно для повторного оформления.

Если сделка на границе даты, зафиксируйте день одобрения, день договора и день фактической выдачи. Для льготных программ иногда важен не только рекламный период, но и момент, когда условия уже изменились.

Что делать, если кредит уже был?

Не начинайте с новой заявки. Начните с инвентаризации старой льготной ипотеки: кто был заемщиком, кто созаемщиком, погашен ли кредит полностью, появился ли еще один ребенок после оформления прежней сделки. Это те факты, которые могут быть важнее дохода и первоначального взноса.

Если банк говорит, что программа доступна, попросите проверить именно семейную историю, а не только платежеспособность. Иначе можно пройти скоринг, собрать документы, оплатить оценку, а затем получить отказ уже на проверке условий господдержки.

Лучше узнать это до аванса продавцу, чем после подписания предварительного договора.

Проверочные журналы

Fact Ledger. Банк России сообщил 13 мая 2026 года: в январе-марте 2026 года жители Тульской области оформили 2,2 тыс. ипотечных жилищных кредитов; объем вырос на 65% к аналогичному периоду прошлого года и составил 9,1 млрд ₽; в январе сумма составила 3,9 млрд ₽; с 1 февраля 2026 года супруги по семейной ипотеке обязаны выступать созаемщиками; раньше льготную ипотеку под 6% можно было оформить на одного родителя, а второй супруг мог затем получить выгодный кредит; повторно оформить семейную ипотеку можно после погашения прежнего льготного кредита и появления еще одного ребенка; средняя сумма ипотеки 4,1 млн ₽, средний срок 23,3 года, средневзвешенная ставка 11,4%.

Source Ledger. Использована официальная новость Банка России об ипотечном рынке Тульской области.

Arithmetic Ledger. Runtime 2 июня 2026 года: 3,9 / 9,1 -> 0,4286 -> 42,86%, 9,1 млрд / 2,2 тыс. -> 4,14 млн ₽.

Headline Ledger. Заголовок использует дату 1 февраля и ставку 6% из новости ЦБ; ловушка - невозможность отдельного повторного льготного кредита для второго супруга по старой логике.

Chart Ledger. В chart-spec используются только числа из тела: 2026, 2,2, 9,1, 65, 3,9, 42,86, 1 февраля 2026, 6, 4,1, 4,14, 23,3, 11,4.

Legal Verified. Проверка сделана по официальной странице Банка России на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

После 1 февраля 2026 года семейная ипотека стала более семейной и менее “по одному родителю”. Перед сделкой проверяйте не только ставку 6%, но и статус обоих супругов.

Напишите в комментариях, что у вас: первый льготный кредит, повторная семейная ипотека или вопрос по созаемщику.

Материал носит информационный характер и не заменяет консультацию банка. Расчеты выполнены через bun runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Сколько нужно зарабатывать для ипотеки: расчёт на зарплату 50 000 ₽

Расчёт максимальной суммы ипотеки при зарплате 50 000 ₽ в 2026 году. Рыночная ставка 20,5%, семейная 6% — сравнение и калькулятор.

Военная ипотека 2026: 411 185 ₽ в год от государства — как оформить и не потерять

Военная ипотека в 2026: взнос НИС 411 185 ₽, накопления за 3 года, пошаговое оформление, банки и условия при увольнении.

Семейная ипотека 2026: одна на семью, супруги-созаёмщики и 40% обвал спроса — что изменилось с 1 февраля

Новые правила семейной ипотеки с 1 февраля 2026: запрет двух льготных кредитов на семью, обязательные созаёмщики, закрытие донорских схем. Разбираем, кому стало хуже и что делать.