Почему вклад под 15% даёт только 9,1%: 3 скрытых потери на 1 млн

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

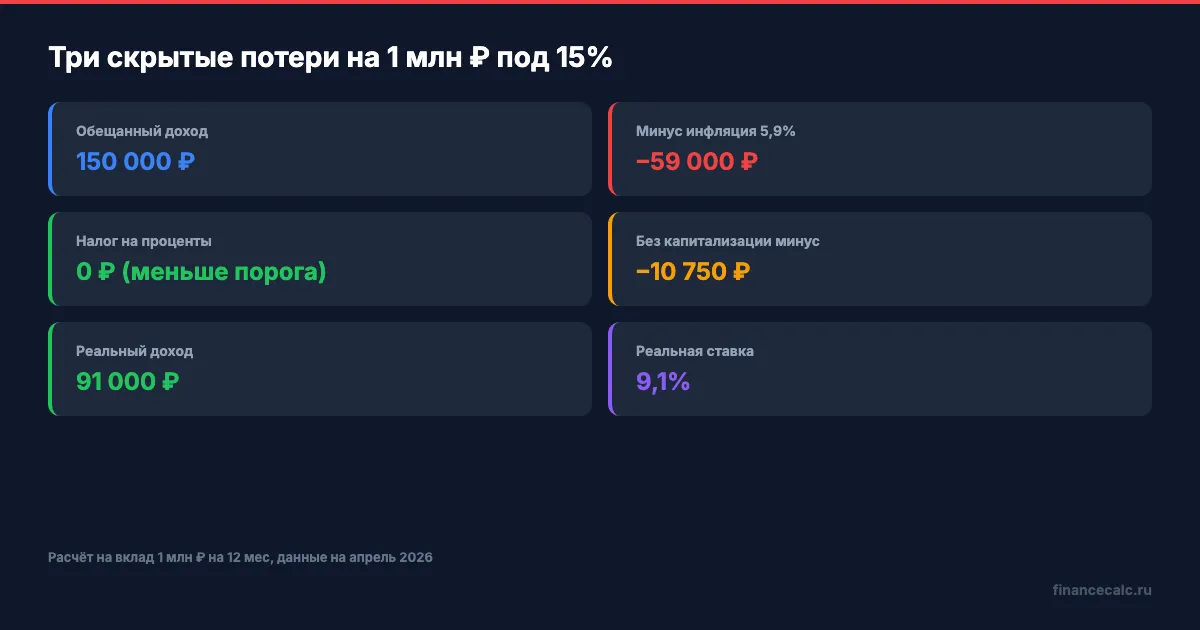

Вы открыли вклад под 15% на 1 миллион и ждёте 150 000 ₽ дохода. Через год в кармане — 91 000 ₽. Разница 59 000 ₽ исчезает не по ошибке банка. Она заранее «зашита» в систему — просто в рекламе об этом не пишут.

Ниже — три реальные потери и формула, которую вы сможете повторить со своими цифрами за 3 минуты.

Сколько из 150 000 ₽ забирает инфляция в 2026 году?

Инфляция — это не то, что «когда-нибудь случится». Это то, что уже произошло с вашими деньгами, пока они лежали на вкладе.

По данным Росстата, годовая инфляция в марте 2026 года — 5,9%. Это значит, что набор товаров и услуг, который год назад стоил 1 000 000 ₽, сегодня стоит уже 1 059 000 ₽. Ваш миллион «похудел» на 59 000 ₽ ещё до того, как банк начислил проценты.

Теперь смотрим, что остаётся:

- Положили: 1 000 000 ₽

- Получили через год: 1 150 000 ₽

- Нужно «догнать» инфляцию: 1 059 000 ₽

- Реальный прирост покупательной способности: 1 150 000 − 1 059 000 = 91 000 ₽

Номинальная ставка 15% — это маркетинг. Реальная ставка = номинальная − инфляция ≈ 9,1%.

Посчитайте на калькуляторе сложного процента любую свою сумму — он сразу показывает итоговую прибыль, а вы уже вычтете инфляцию вручную.

Вдумайтесь: 59 000 ₽ с каждого миллиона — это месячная зарплата в большинстве российских городов. Её у вас тихо забирает сам факт того, что деньги не индексируются автоматически.

А что будет, если инфляция вдруг разгонится? При 8% годовых на миллионе реальная ставка на вкладе 15% падает до 7%. Разница — ещё 20 000 ₽ в минус за год.

С какого вклада начинается налог на проценты в 2026 году?

Вторая потеря работает не для всех. Но именно её читатели чаще всего не замечают в расчётах.

Налог на проценты по вкладам (ст. 214.2 НК РФ) считается так:

- Налогооблагаемый доход = фактический доход по вкладам − необлагаемый порог

- Необлагаемый порог = 1 000 000 ₽ × максимальная ключевая ставка ЦБ за год (на 1-е число каждого месяца)

- Ставка НДФЛ: 13% до 2,4 млн ₽ совокупного дохода, 15% свыше

На 1 января, 1 февраля и 1 марта этого года действовало ещё прежнее значение 16%. 20 марта ЦБ снизил ставку до 15%, а 24 апреля — до действующих сейчас 14,5%. Максимум на 1-е число месяца для расчёта налога — те самые 16%.

Значит, необлагаемый порог за 2026 год = 1 000 000 × 16% = 160 000 ₽.

Для сравнения: за доход 2025 года порог был 210 000 ₽ (максимум ключевой в прошлом году — 21%). Налог за 2025-й вы будете платить до 1 декабря 2026 года — порог там ещё старый.

Что получается на разных суммах при ставке 15% годовых:

| Сумма вклада | Доход за год | Превышение порога | Налог |

|---|---|---|---|

| 1 млн ₽ | 150 000 ₽ | − (меньше порога) | 0 ₽ |

| 2 млн ₽ | 300 000 ₽ | 140 000 ₽ | 18 200 ₽ |

| 5 млн ₽ | 750 000 ₽ | 590 000 ₽ | 76 700 ₽ |

Пошагово это можно пересчитать на калькуляторе налога на вклады с вашими суммой и ставкой.

Две тонкости, про которые забывают чаще всего. Первая: налог суммируется по всем вашим вкладам во всех банках. Разнести деньги по трём банкам и «спрятаться» не получится — ФНС получает данные от банков автоматически. Вторая: дробление на супруга и детей работает только на отдельные счета (не на совместные), и у каждого члена семьи свой порог 160 000 ₽.

Знакомо? Многие узнают о налоге только когда получают уведомление в октябре следующего года — и эта сумма становится неприятным сюрпризом.

Что скрыто в ставке «до 15%» — промо и простой процент?

Третья потеря — самая тихая. Её не видно, пока не сравнишь рекламный баннер с условиями в мелком шрифте.

Первая уловка — слово «до». «Ставка до 15%» значит: такая ставка доступна только при сочетании условий. Обычно: новые деньги (которых не было в банке 3 месяца), вклад от 500 000 ₽, срок ровно 6 или 12 месяцев, без пополнения и частичного снятия. Если хотя бы одно условие не выполнено — ставка падает до 10–11%.

По данным ЦБ РФ, средняя максимальная ставка топ-10 банков во второй декаде апреля 2026 года — 13,39% (не 15%, которые встречаются в рекламе). И даже эта цифра — максимальная по продукту, а не средняя по всем деньгам.

Вторая уловка — промо на 3 месяца с последующим падением. Банк предлагает «лестницу»: первые 3 месяца — 15%, следующие 3 — 13%, последние 6 — 10%. Средняя по году получается около 12%, а не 15%. На 1 миллионе — это 120 000 ₽ вместо 150 000 ₽. Минус ещё 30 000 ₽.

Третья уловка — простой процент вместо капитализации. Вклад под 15% с выплатой в конце даёт ровно 150 000 ₽ с миллиона. Тот же 15% с ежемесячной капитализацией даёт:

- (1 + 0,15 / 12)^12 − 1 = 16,08% эффективной ставки

- 1 000 000 × 16,08% = 160 750 ₽

- Разница: +10 750 ₽ с каждого миллиона

Банки обычно показывают номинальную ставку большим шрифтом, а капитализацию — в описании мелким. Подробнее об этой механике — в разборе эффективной ставки по вкладу и капитализации процентов.

Как думаете, почему банк сам не предлагает вам пересчитать вклад на эффективную ставку?

Сколько реально получите с 1, 2 и 5 миллионов?

Представьте: вы держите на вкладе все свои сбережения — ровно 2 миллиона. Год назад вас уговорили открыть вклад под 15% «на максималках». Заходите в приложение — видите: на счёте 2 300 000 ₽. Вроде бы всё хорошо. А потом считаете реальную покупательную способность — и 163 800 ₽ превращаются в один семейный отпуск, а не две.

Ниже — три сценария на одинаковой ставке 15% годовых, простой процент, срок 12 месяцев. Все цифры проверьте самостоятельно в калькуляторе сложного процента.

1 миллион ₽

- Номинальный доход: 150 000 ₽

- Налог: 0 ₽ (доход меньше порога 160 000 ₽)

- Инфляция: 1 000 000 × 5,9% = 59 000 ₽

- Реальный доход: 91 000 ₽. Реальная ставка: 9,1%

2 миллиона ₽

- Номинальный доход: 300 000 ₽

- Налог: (300 000 − 160 000) × 13% = 18 200 ₽

- Инфляция: 2 000 000 × 5,9% = 118 000 ₽

- Реальный доход: 163 800 ₽. Реальная ставка: 8,19%

5 миллионов ₽

- Номинальный доход: 750 000 ₽

- Налог: (750 000 − 160 000) × 13% = 76 700 ₽

- Инфляция: 5 000 000 × 5,9% = 295 000 ₽

- Реальный доход: 378 300 ₽. Реальная ставка: 7,57%

Закономерность простая: чем крупнее вклад, тем меньше реальная ставка. Налог растёт быстрее, чем проценты, потому что порог 160 000 ₽ один на всю сумму.

Для 5 миллионов разрыв особенно жёсткий: обещали 15%, а получается 7,57%. Разница — 371 700 ₽ только за год. Это не мелочь — это цена подержанного автомобиля.

Куда положить деньги, чтобы обойти эти потери?

Вклад — удобный инструмент, но не единственный. У каждой из трёх потерь есть легальный обход. Короткий разбор ниже — это ориентиры, а не готовые решения: под вашу ситуацию смотреть индивидуально.

Облигации федерального займа (ОФЗ). Доходность сопоставима со вкладом (12–14% к погашению в апреле 2026), но налог считается иначе — с купонов 13%/15% без необлагаемого порога, однако нет ограничения по инфляции и есть гарантия государства. Детали — в статье про ОФЗ для начинающих.

ИИС-3 с налоговым вычетом. Это брокерский счёт со льготами: вычет 52 000 ₽ в год при НДФЛ 13% (или 88 000 ₽ при 22%). Внесли 400 000 ₽ — вернули 52 000 ₽ налога через ФНС. Плюс доход от самих бумаг. Подробно — в материале про ИИС-3.

Фонды денежного рынка (LQDT и аналоги). Доходность близка к ключевой ставке (сейчас около 15%), высокая ликвидность, налог как по обычным акциям. Сравнение со вкладом — в разборе фондов денежного рынка.

Лестничная стратегия вкладов. Деньги разбиваются на 3–6 вкладов с разными сроками (3, 6, 9, 12 мес). Когда короткий закрывается — открываете новый на 12 месяцев под свежую ставку. Защищает от снижения ключевой ставки. Механика — в гайде по лестничной стратегии вкладов.

Разница между «знать» и «сделать» — в вашем случае 50 000–100 000 ₽ в год с миллиона. Одно действие — пересобрать портфель из 2–3 инструментов — и реальная ставка поднимается с 8% до 11–12%.

Что делать прямо сейчас?

Проверить прямо сейчас: какая у вас реальная ставка по действующему вкладу?

- Откройте договор вклада. Посмотрите: номинальная ставка, есть ли капитализация, выплата в конце или ежемесячно.

- Посчитайте годовой доход на калькуляторе сложного процента.

- Вычтите налог: если доход больше 160 000 ₽ — умножьте превышение на 13%. Или используйте калькулятор налога на вклады.

- Вычтите инфляцию 5,9% от тела вклада.

- Разделите результат на тело — получите реальную ставку в процентах.

Если реальная ставка меньше 8% — это повод пересмотреть. Не обязательно закрывать вклад досрочно (это чревато потерей процентов), но новые деньги можно уже распределять по альтернативам.

Как думаете — для вклада 2 миллиона что выгоднее в 2026 году: классический вклад под 15% или разбить на ОФЗ + фонд денежного рынка? Напишите в комментариях — интересно, какой вариант выбираете вы и почему.

Какую тему разобрать следующей? Напишите — сделаем подробный расчёт с цифрами для вашей ситуации.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий расчёт: пенсия при зарплате 45 000 ₽ по формуле 2026 года — покажем, сколько реально выйдет при минимальном, среднем и хорошем стаже.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Омские вклады 506 млрд ₽: почему 2 млн в одном банке оставят 600 000 ₽ за лимитом

Банк России сообщил о 506 млрд ₽ на счетах жителей Омской области. Разбираем, почему региональный рост не отменяет лимит АСВ 1,4 млн ₽.

Лимит АСВ повышен до 2 млн ₽: чек-лист для долгосрочных вкладчиков

Лимит страхования по вкладам от 3 лет повышают с 1,4 до 2 млн ₽ в 2026 году. Что проверить у своего вклада прямо сейчас — конкретный чек-лист из 7 пунктов.

Ставка ЦБ 14,25%: что пересчитать во вкладах, кредитах и ипотеке до 24 июля

ЦБ снизил ключевую ставку до 14,25%. Считаем, что это значит для вкладов, кредитов, ипотеки, налога на вклады и решений до 24 июля.