Самозанятый: 71 526 ₽ взносов в 2026 — стоит ли платить за 1 год стажа

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

71 526 ₽ — столько должен заплатить самозанятый в 2026 году, чтобы получить 1 год пенсионного стажа и 1,09 балла. Звучит как разумная инвестиция в будущее. Но если посчитать, через сколько лет эти деньги вернутся прибавкой к пенсии, цифра неприятная: 38 лет окупаемости. Разбираемся, кому эти взносы реально нужны, а кому выгоднее положить ту же сумму на вклад.

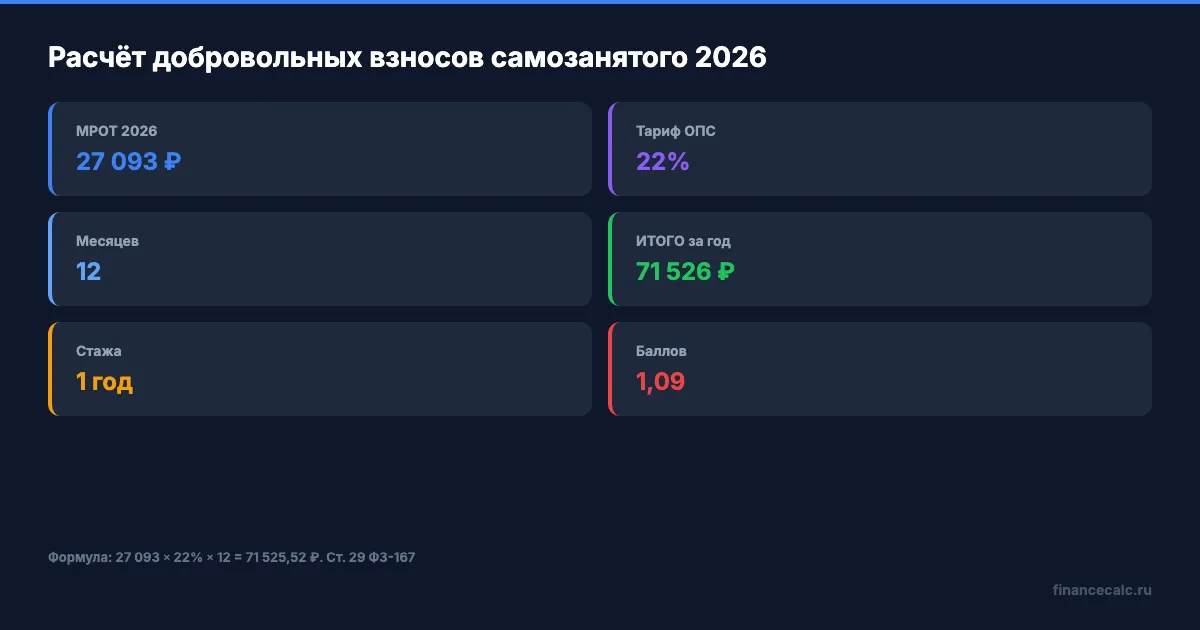

Откуда берётся сумма 71 526 ₽?

Формула простая: МРОТ × 22% × 12 месяцев. МРОТ в 2026 году — 27 093 ₽. Считаем: 27 093 × 0,22 × 12 = 71 525,52 ₽. Это минимальный размер добровольных страховых взносов на ОПС для самозанятых на 2026 год (ст. 29 ФЗ-167 «Об обязательном пенсионном страховании»). Округлённо — те самые 71 526 ₽, которые упоминают в новостях.

Налог на профессиональный доход (НПД 4% или 6%) пенсионные взносы не включает. Это ключевая ловушка самозанятого: вы платите налог государству, но в свой пенсионный счёт не отчисляете ни рубля. Стаж за годы работы на НПД — ноль. Баллы — ноль. Право на страховую пенсию — не формируется.

Чтобы стаж и баллы начали капать, самозанятому нужно отдельно подать заявление в СФР через приложение «Мой налог» или Госуслуги и платить минимум 71 526 ₽ в год. Можно меньше — тогда стаж и балл начислят пропорционально (заплатили половину — получите полгода стажа и 0,55 балла). Срок уплаты — до 31 декабря года, за который засчитывается стаж.

Что вы получаете за эти 71 526 ₽?

Ровно одну вещь: 1 год страхового стажа и 1,09 пенсионного балла. Не два, не три — один год и чуть больше одного балла. Балл вычисляется по формуле: (ваш взнос ÷ 22% от предельной базы) × 10 = (71 526 ÷ 655 380) × 10 = 1,09.

Теперь переведём этот балл в рубли пенсии. Стоимость одного балла в 2026 году — 156,76 ₽ в месяц. То есть 1,09 балла даёт прибавку к пенсии ≈ 171 ₽ в месяц до конца жизни.

А как думаете, через сколько эти 171 ₽/мес отобьют ваши 71 526 ₽? Считаем: 71 526 ÷ 171 = 418 месяцев = почти 35 лет. Если учесть, что женщины выходят на страховую пенсию в 59 лет (мужчины — в 64), то полностью окупится взнос примерно к 94 годам у женщин и к 99 у мужчин. Средняя продолжительность жизни в России — 73 года.

Звучит как грабёж? По сути, так и есть — если смотреть только на математику окупаемости.

Тогда зачем вообще платить эти взносы?

Здесь и появляется честный ответ, который замалчивают «гайды для самозанятых». Добровольные взносы — это не инвестиция ради прибавки, а страховка от социальной пенсии. Разница между страховой и социальной — не в нескольких сотнях прибавки. Разница — в самом праве получать пенсию вовремя.

Представьте: вы 20 лет работали как самозанятый — копирайтером, репетитором, фрилансером, парикмахером на дому. Платили НПД, считали себя добросовестным налогоплательщиком. В 60 лет идёте за пенсией — а вам говорят: страховой нет, стажа нет, баллов нет. Только социальная — 9 424 ₽ с апреля 2026 года и только через 4-9 лет, когда вам исполнится 64 (женщине) или 69 (мужчине). Эти 4-9 лет жить как? Сравните три сценария ниже — чтобы такой картинки в вашей жизни не случилось.

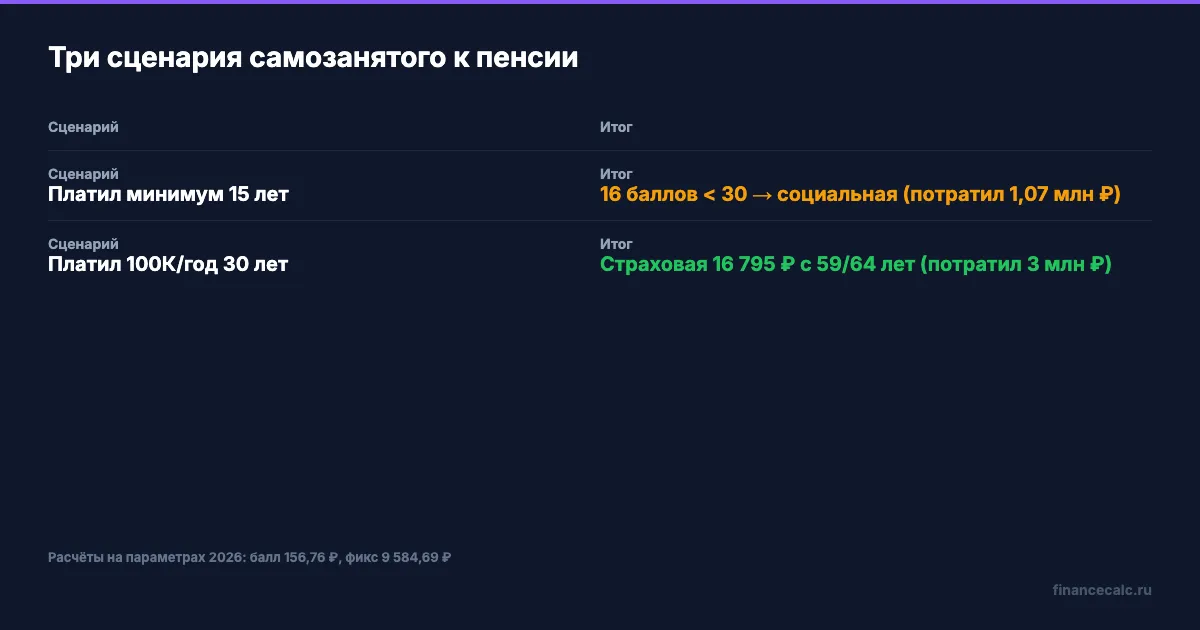

Сценарий 1: самозанятый никогда не платит добровольные взносы. Стаж по НПД не идёт. К 60-65 годам страховой пенсии нет — нет 15 лет стажа, нет 30 баллов. Право только на социальную пенсию по старости — 9 424,12 ₽ с 1 апреля 2026 года (после индексации 6,8%). И назначат её только в 64 года для женщин и 69 лет для мужчин — на 5 лет позже страховой. До прожиточного минимума пенсионера региона (в среднем 16 288 ₽ в 2026) сделают доплату из бюджета — итого ~16 288 ₽.

Сценарий 2: самозанятый платит минимальные 71 526 ₽ ежегодно 15 лет. Накопил минимальный стаж (15 лет) и баллов: 15 × 1,09 = 16,35 балла. Чтобы получить страховую пенсию, нужно 30 баллов — не хватает. Если не доплатить, всё равно остаётся социальная. То есть платил 15 лет × 71 526 = 1 072 890 ₽ — а пенсия осталась социальной.

Сценарий 3: самозанятый платит выше минимума — около 100 000 ₽ в год (это даст ~1,53 балла), копит 30 лет. За 30 лет — 30 лет стажа и ~46 баллов. Страховая пенсия по формуле: 46 × 156,76 + 9 584,69 (фикс. выплата 2026) = 16 795 ₽/мес. Назначат в 59/64 года. Заплатил суммарно: 30 × 100 000 = 3 млн ₽.

Вдумайтесь: чтобы получить страховую пенсию вместо социальной, самозанятому нужно отдать больше 3 миллионов рублей за 30 лет добровольных взносов. И прибавка к социальной пенсии (16 795 vs 16 288 с учётом доплаты) — всего около 500 рублей в месяц. Это окупится за 500+ лет.

А если у вас есть основная работа — взносы вообще не нужны?

Если самозанятость — это подработка, а основной доход — работа по ТК с белой зарплатой, то ваш работодатель уже отчисляет за вас 22% от зарплаты в СФР. Стаж капает автоматически. Баллы — тоже. Добровольные взносы за самозанятость дублируют то, что вам уже идёт, и никакого ускорения не дают.

Знакомо? Многие самозанятые узнают о добровольных взносах из новостей, пугаются «у меня же стажа нет» и платят впустую — забыв, что на основной работе он давно идёт. Прежде чем платить, проверьте свою выписку из СФР через Госуслуги или раздел «Сведения о пенсионных правах» в личном кабинете СФР.

Правило простое: добровольные взносы нужны, только если самозанятость — единственный или основной источник дохода. Если у вас параллельно идёт официальная зарплата 30 000+ ₽ — она уже даёт около 1,5 балла в год, и переплачивать в СФР смысла нет.

А что выгоднее: добровольные взносы или вклад?

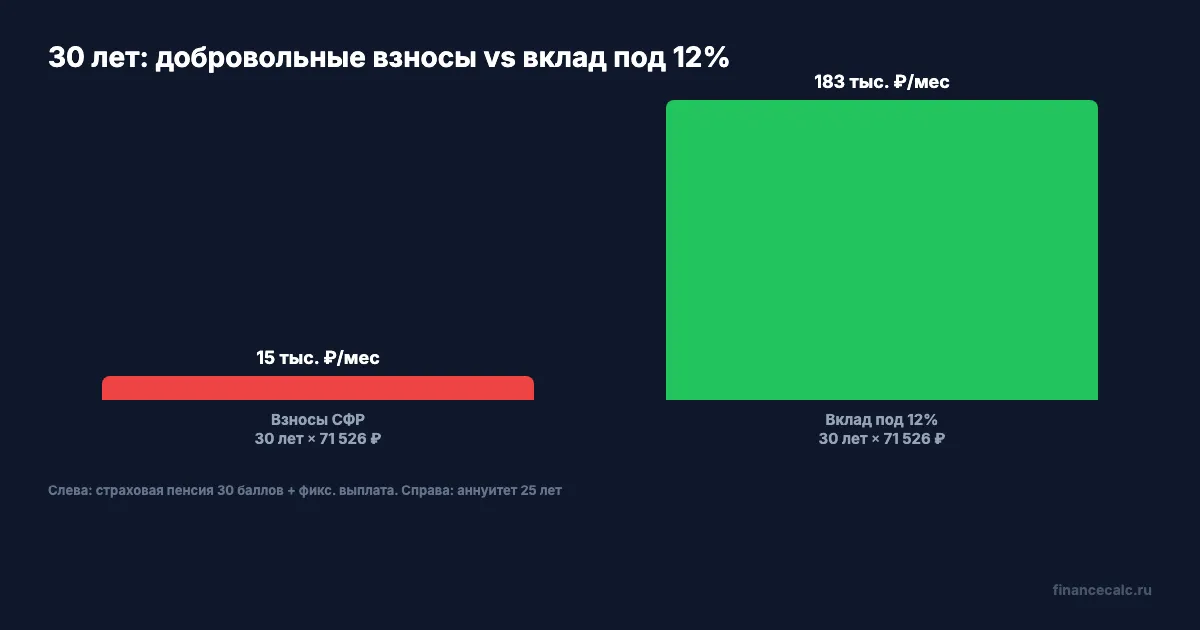

Это главный вопрос, который читателю никто не задаёт прямо. Сравним: вы откладываете 71 526 ₽ в год на вклад под 12% годовых (реальная ставка топ-банков в 2026 без промо).

Через 30 лет на счёте будет накоплено около 17,3 млн ₽ (формула сложного процента: 71 526 × ((1,12^30 − 1) ÷ 0,12) ≈ 17 290 000). Снимаете аннуитет на 25 лет — это около 183 000 ₽ в месяц при ставке 8% годовых на остаток.

Те же 30 лет добровольных взносов (без увеличения суммы) дадут вам страховую пенсию около 14 700 ₽/мес (если набрали 30+ баллов и 30 лет стажа). Разница — в 12 раз.

Калькулятор сложного процента показывает, как разные суммы и сроки влияют на итог. А пенсионный калькулятор — какую пенсию даст ваш реальный стаж и зарплата. Сравните оба сценария на своих числах — цифры могут удивить.

Но честно: вклад — это ваши деньги, которые можно снять в любой момент. Добровольные взносы — это обязательство государства, которое в кризис не индексируют выше инфляции, а в декабре 2024 года вообще размораживали с задержками. Доверять государству или банку — вопрос личной стратегии.

А есть же ещё ПДС — что с ней?

Программа долгосрочных сбережений с 2024 года даёт самозанятым важную альтернативу. Государство софинансирует ваши взносы — до 36 000 ₽ в год при доходе до 80 000 ₽/мес, до 18 000 ₽ при доходе 80-150 тыс., до 12 000 ₽ выше. Плюс налоговый вычет 13% от суммы взносов — до 52 000 ₽ возврата (на 400 000 ₽ взносов). Деньги лежат в НПФ, выплата — через 15 лет или при достижении 55/60 лет.

ПДС не даёт страхового стажа — она даёт накопления с господдержкой. Для самозанятого без официальной работы это часто выгоднее добровольных взносов: те же деньги работают на вас, а не растворяются в формуле фиксированной выплаты + балл × 156,76.

Если интересует подробный разбор ПДС, мы писали про это отдельную статью с расчётами окупаемости. Для типичного самозанятого с доходом 60-80 тыс./мес. государство добавит 36 000 ₽ — это +50% к взносу в первый год.

Когда добровольные взносы реально нужны?

Соберём всё в один чек-лист. Платить добровольные взносы СФР имеет смысл, только если выполняются ВСЕ три условия:

- Самозанятость — единственный или основной источник дохода. Нет параллельной официальной работы, нет ИП-статуса.

- До назначения страховой пенсии осталось 15-20 лет, и у вас уже есть базовый стаж 5-10 лет с прошлой официальной работы (не хватает дотянуть до 15 лет и 30 баллов).

- Вы не готовы или не можете дисциплинированно откладывать те же деньги на вклад или в ПДС в течение 15-30 лет.

Если хотя бы одно из условий не выполняется — взносы скорее всего невыгодны. Особенно невыгодны они тем, кому до пенсии осталось более 25 лет: за этот срок 71 526 ₽/год на вкладе превратятся в капитал больше любой реалистичной пенсии.

Это не мелочь — это 71 526 ₽ в год, за которые можно либо купить 1 год стажа, либо положить под 12% и получить через 30 лет 17 миллионов на руки. Разница между «знать» и «сделать» — реальная сумма в вашем кошельке.

Что делать прямо сейчас, если вы самозанятый?

Один пошаговый сценарий, который закрывает большинство случаев.

Шаг 1. Зайдите на Госуслуги, закажите выписку из СФР («Сведения о состоянии индивидуального лицевого счёта»). Это бесплатно и приходит за 10 минут. Узнаете точный текущий стаж и количество баллов.

Шаг 2. Если стажа уже ≥15 лет и баллов ≥30 — добровольные взносы вам не нужны. Право на страховую пенсию уже есть. Платите НПД и спите спокойно.

Шаг 3. Если стажа меньше 15 лет, посчитайте, сколько вам осталось работать до пенсии. Если 20+ лет — выгоднее ПДС + вклад. Если 5-10 лет — может иметь смысл доплатить добровольные взносы (плюс ПДС параллельно).

Шаг 4. Откройте пенсионный калькулятор и калькулятор баллов. Введите свой реальный стаж и зарплату. Посмотрите, какая пенсия светит без взносов и какая — с ними. Разница в 200-500 ₽/мес — это слабый аргумент платить. Разница в виде «социальная vs страховая» — сильный.

Скачайте справку о пенсионных баллах — этот шаблон поможет систематизировать ваши данные за все годы работы перед обращением в СФР.

Как думаете — стоит ли самозанятому отдавать государству 71 526 ₽ в год за 171 ₽ прибавки к пенсии, или эти деньги лучше откладывать самому? Напишите в комментариях ваш расчёт — особенно если до пенсии осталось меньше 15 лет, ситуация может быть нетривиальной.

Какую тему разобрать следующей по самозанятым? Налоги, лимит дохода, переход на ИП — что вам больше интересно? Пишите, сделаем подробный материал с конкретными цифрами.

Подпишитесь — на этой неделе разберём пенсию при зарплате 45 000 ₽ с точным расчётом по формуле 2026. Покажем, сколько реально получит человек с медианной зарплатой и почему все жалуются на «нереальные 248 000 ₽» в примерах.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

В выписке ИЛС нет взносов за 2026 год: 4 шага до обращения в СФР

В выписке ИЛС нет взносов за 2026 год: как отличить задержку отчётности от ошибки работодателя и что подготовить для СФР.

Пенсия ушла на старый счёт: 4 проверки после смены банка

Пенсия ушла на старый счёт после смены банка: проверьте заявление о доставке, реквизиты, график выплаты и статус старого счёта.

Накопительная пенсия или ПДС: 3 проверки перед переводом денег

Накопительная пенсия или ПДС: как проверить сумму, срок выплаты и последствия перевода старых накоплений в программу долгосрочных сбережений.