Доходность 15% или 23%: почему одна и та же цифра означает разные деньги

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Вклад «под 15% годовых» и акция, выросшая на 15% за год, — это одна цифра и совершенно разные деньги в вашем кармане. После инфляции и налогов от первых 15% останется около 7,8%, а от вторых — и того меньше, если не учесть комиссию брокера. Почему так — и как считать настоящую доходность?

Что на самом деле значит «15% годовых»?

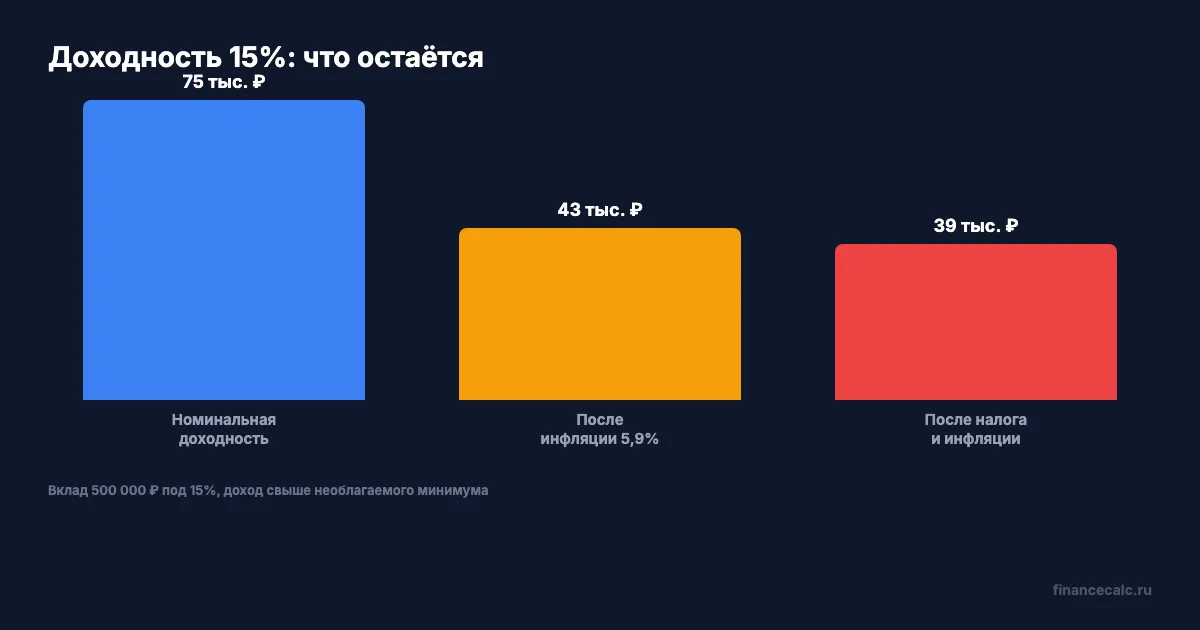

Представьте: вы открыли вклад на 500 000 рублей под 15% годовых. Через год на счету 575 000 — прибыль 75 000 рублей. Красивая цифра. Но за этот же год продукты подорожали на 5,9%, коммуналка — ещё больше. На ваши 75 000 рублей прибыли вы купите меньше, чем могли бы годом ранее.

Это и есть разница между номинальной и реальной доходностью.

Номинальная доходность — процент до поправок. Те самые 15%, которые обещает банк или показывает брокерский отчёт.

Реальная доходность — то, что остаётся после инфляции. При инфляции 5,9% годовых (данные Росстата, март 2026) ваши 15% превращаются примерно в 8,6%.

Чистая доходность — реальная доходность минус налог. Если с процентов по вкладу начислят НДФЛ 13%, итоговая цифра упадёт ещё ниже.

75 000 рублей прибыли на бумаге — а в реальной покупательной способности? Около 39 000. Вдумайтесь: почти половина «дохода» съедается инфляцией и налогом.

Проверьте, как ставка и срок меняют итоговый капитал, — калькулятор сложного процента покажет результат за минуту.

Как посчитать реальную доходность самостоятельно?

А что, если ваш банк показывает 15%, а реальная доходность — почти вдвое меньше? Как это проверить?

Формула простая:

Реальная доходность ≈ номинальная ставка − инфляция

Для точного расчёта: (1 + номинальная) / (1 + инфляция) − 1. При 15% номинальной и 5,9% инфляции получается 8,6%.

Теперь учтём налог. В 2026 году необлагаемый минимум по вкладам — ключевая ставка ЦБ × 1 000 000 рублей. При ставке 15% это 150 000 рублей. Если ваш доход по вкладам не превышает эту сумму — налога нет. Если превышает — с разницы удержат 13%.

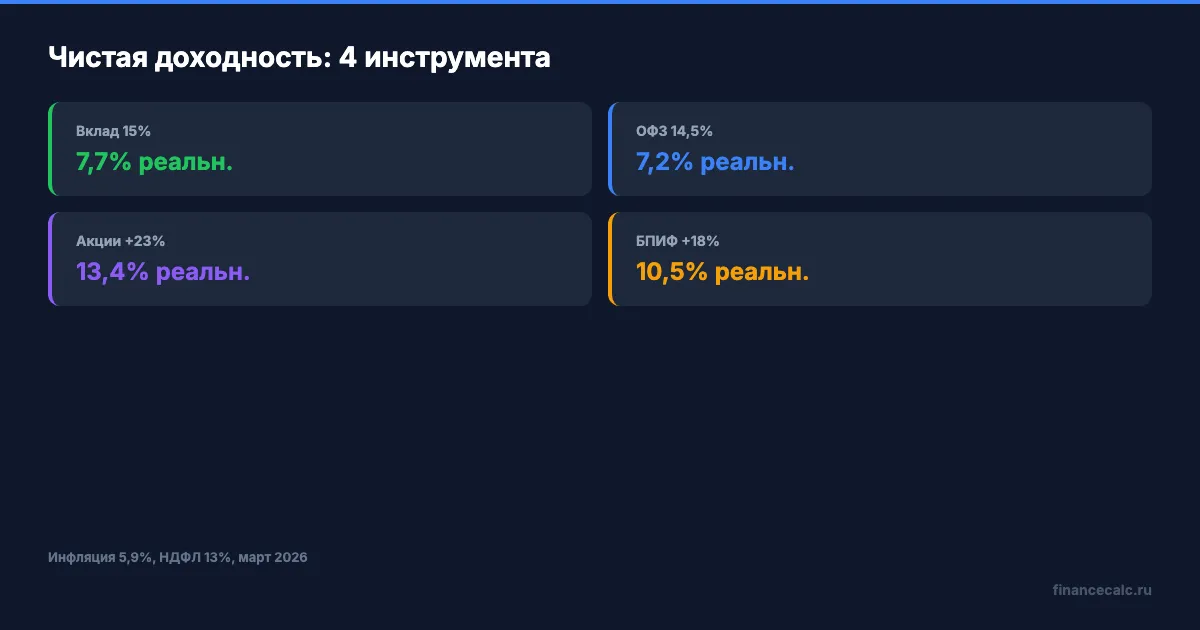

Возьмём пример крупнее. Вклад 2 000 000 рублей под 15%: доход 300 000. Необлагаемый минимум — 150 000. Налог: (300 000 − 150 000) × 13% = 19 500 рублей. Чистый доход: 280 500. Чистая доходность: 14%. Реальная после инфляции: около 7,7%.

А какая доходность у вашего вклада после всех вычетов? Посчитайте на калькуляторе налога на вклады — цифры могут удивить.

Почему 23% по акциям — не то, чем кажется?

Допустим, вы купили акции на 500 000 рублей, и за год они выросли на 23% — до 615 000. Прибыль 115 000 рублей. Выглядит лучше, чем 15% по вкладу?

Считаем честно:

Комиссия брокера. Допустим, 0,3% на покупку и продажу — это 3 345 рублей.

НДФЛ. Если вы продали бумаги, налог 13% с прибыли: 115 000 × 13% = 14 950 рублей. (На ИИС-3 можно освободить доход от налога — но только при закрытии через 5+ лет.)

Инфляция. Те же 5,9%.

Итого: 115 000 − 3 345 − 14 950 = 96 705 рублей чистой прибыли. Реальная доходность после инфляции: около 13,4%. Звучит неплохо — но это уже не 23%.

Знакомо? Большинство инвесторов сравнивают номинальные цифры и удивляются, почему портфель растёт медленнее ожиданий.

Какие виды доходности путают чаще всего?

Вот четыре термина, которые встречаются в рекламе банков и брокеров — и которые нельзя сравнивать между собой напрямую.

Номинальная ставка по вкладу — процент без учёта капитализации. Вклад под 15% с ежемесячной капитализацией даст эффективную ставку 16,1%. Разница на 500 000 рублей — 5 500 рублей за год.

Купонная доходность облигации — процент от номинала. Если ОФЗ с купоном 12% торгуется за 950 рублей (ниже номинала), доходность к погашению будет выше — около 14-15%.

Ценовая доходность акций — рост цены без учёта дивидендов. Акция выросла на 10%, плюс дивиденды 8% — полная доходность 18%.

Доходность фонда (БПИФ) — уже за вычетом комиссии управляющей компании, но до налогов и инфляции.

Что бы вы выбрали: «15% по вкладу» или «14% по ОФЗ»? Правильный ответ зависит от того, какая из этих цифр номинальная, какая эффективная, и какой у вас налоговый режим.

Сравните варианты на инвестиционном калькуляторе — он покажет итоговый капитал с учётом взносов и ставки.

На что обращать внимание при сравнении доходности?

Одно действие — пересчёт в реальную доходность — и разница между «выгодно» и «деньги тают» становится очевидной.

Сравнивайте за одинаковые периоды. Доходность 30% за три года — это не то же самое, что 30% годовых. В пересчёте на год (CAGR) получится около 9,1%.

Всегда считайте после инфляции. При текущей инфляции 5,9% любой инструмент с номинальной доходностью ниже 6% — это потеря покупательной способности. Ваши деньги формально растут, но купить на них можно всё меньше.

Учитывайте налоги. Вклад до 150 000 дохода — без налога. ОФЗ — НДФЛ 13% с купона. Акции — НДФЛ 13% с прибыли при продаже. ИИС-3 — вычет до 52 000 рублей в год при базовой ставке НДФЛ 13% (при прогрессивной шкале до 88 000 ₽ при ставке 22%) плюс освобождение дохода при закрытии.

Прошлая доходность не гарантирует будущую. Акция, выросшая на 50% в 2025 году, может упасть на 30% в 2026-м. Вклад с фиксированной ставкой 15% — предсказуем, но не защищён от роста инфляции.

Проще говоря, 15% — это число. А сколько за ним реальных денег — зависит от пяти факторов: инфляции, налога, комиссий, срока и типа инструмента. Пока вы не пересчитали все пять — вы не знаете свою настоящую доходность.

Рассчитайте свою реальную доходность

Возьмите сумму вклада или инвестиций, подставьте в калькулятор сложного процента — и сравните номинальный результат с реальным, вычтя инфляцию и налог. Разница может оказаться больше, чем вы думали.

Как думаете — при ставке 15% выгоднее держать деньги на вкладе или вложить в ОФЗ с доходностью 14-15%? Вы бы выбрали предсказуемость или потенциал? Напишите в комментариях.

О чём посчитать в следующий раз? Пишите — разберём с конкретными цифрами.

Подпишитесь — скоро выйдет разбор, как собрать портфель на 100 000 рублей и получить 15% годовых. С конкретными инструментами и расчётами.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Куда вложить 500 000 ₽ в 2026: от вкладов до недвижимости — 7 стратегий

7 стратегий для инвестирования 500 000 ₽ в 2026 году: вклады, облигации, ETF, ИИС-3, золото, краудлендинг, ЗПИФ. Сравнительная таблица доходности и рисков.

Куда вложить деньги в 2026: 10 вариантов от 10 000 ₽ с реальной доходностью

10 способов вложить деньги в 2026 году — от вкладов под 17% до ОФЗ и золота. Сравнение доходности, рисков и минимальных сумм от 10 000 ₽.

Акции или вклад: что выгоднее в 2026 году

Сравнение акций и вкладов по доходности, риску и налогам. Расчёт на калькуляторе: 500 000 руб на 5 лет — какой инструмент выгоднее.