Сколько вы теряете без бизнес-плана каждый месяц? 7 шагов — и банк одобрит кредит

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

80% малых бизнесов в России не доживают до третьего года. Основная причина — не плохая идея и даже не конкуренция. Это отсутствие финансового плана. Предприниматель открывает дело «на ощупь», а через полгода обнаруживает: расходы съели всё, а точка безубыточности — где-то за горизонтом.

А сколько стоит ваша неопределённость? Бизнес-план — не формальность для банка. Это ваш навигатор, который показывает, когда бизнес начнёт зарабатывать и сколько денег понадобится до этого момента. Мы разберём 7 конкретных шагов: от резюме проекта до анализа рисков. С цифрами, примерами и отличиями между планом для банка и планом для гранта.

Зачем вообще нужен бизнес-план?

Короткий ответ: чтобы не потерять деньги. Длинный — зависит от того, для кого вы его пишете.

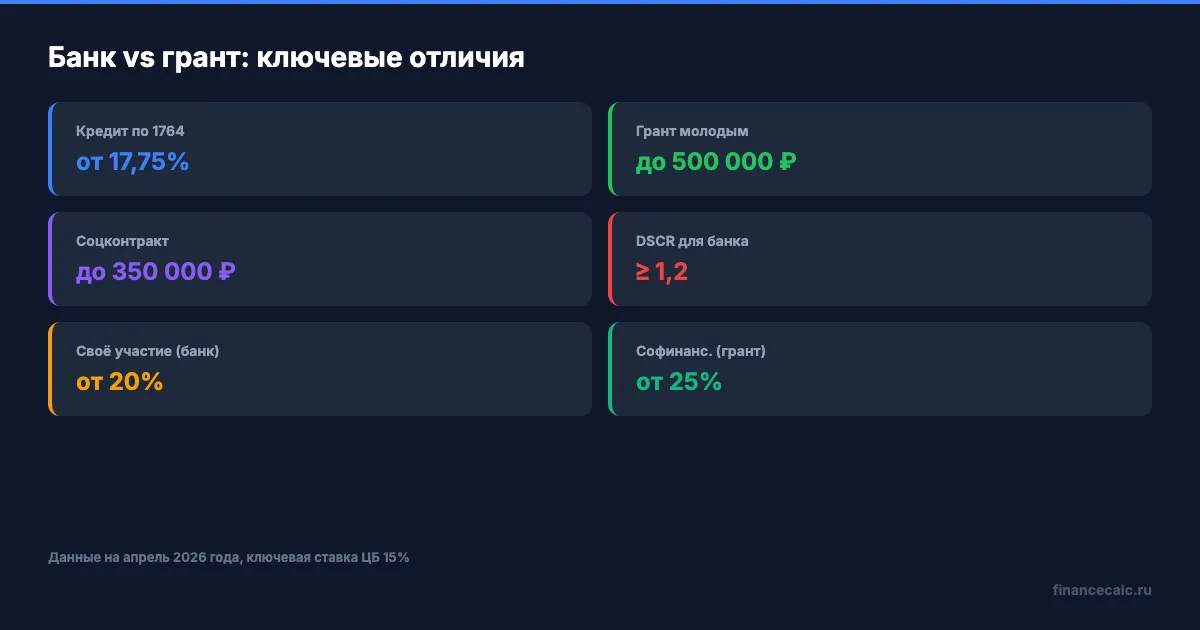

Для банка. Без бизнес-плана кредит на бизнес не одобрят. Банку нужно убедиться, что вы вернёте деньги. Он смотрит на cash-flow, коэффициент покрытия долга (DSCR — отношение чистого дохода к платежам по кредиту, норма от 1,2) и срок окупаемости. При ключевой ставке ЦБ 15% в апреле 2026 года средняя ставка бизнес-кредита — 20–24% годовых. По программе 1764 для МСП — от 17,75% (ключевая ставка + 2,75%).

Для гранта. Соцконтракт до 350 000 ₽, грант молодым предпринимателям до 500 000 ₽ — для них тоже нужен бизнес-план. Но здесь фокус другой: комиссия проверяет не возвратность, а реалистичность и социальный эффект. Подробнее о программах — в нашем разборе субсидий и грантов.

Для себя. Даже если вы не берёте ни кредит, ни грант — бизнес-план нужен вам. Он заставляет посчитать то, что обычно прикидывают «примерно»: сколько клиентов нужно в месяц, какая маржинальность на самом деле, через сколько месяцев выйдете в плюс.

350 000 ₽ — вот реальная цена бездействия для предпринимателя, который открыл кофейню без плана и закрылся через 8 месяцев. Именно столько он потерял на аренде, оборудовании и зарплатах, которые не окупились.

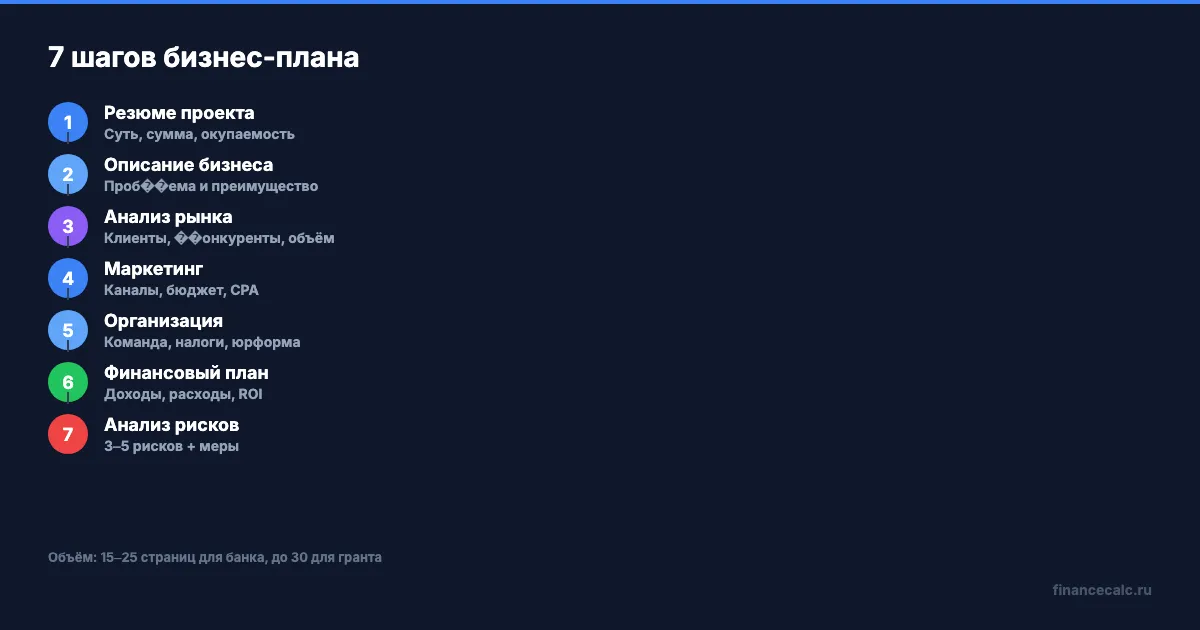

Какие 7 шагов нужно пройти?

Бизнес-план — не монография на 100 страниц. Для банка достаточно 15–25 страниц, для соцконтракта — до 30 с приложениями. Вот структура, которую принимают и банки, и грантодатели.

Шаг 1. Резюме проекта

Одна-две страницы: что за бизнес, сколько нужно денег, когда выйдете на окупаемость, какую прибыль ожидаете. Банковский аналитик читает десятки планов в неделю — если резюме не зацепило, дальше он не пойдёт.

Что включить: название, организационно-правовая форма (ИП или ООО), сумма инвестиций, срок окупаемости, ожидаемая выручка за первый год.

Шаг 2. Описание бизнеса

Чем занимаетесь, какую проблему решаете, в чём ваше преимущество. Не абстрактно «качественный сервис», а конкретно: «доставка готовой еды в радиусе 3 км за 30 минут — в нашем районе этого нет».

Шаг 3. Анализ рынка

Кто ваши клиенты, сколько их, сколько они тратят. Кто конкуренты и чем вы от них отличаетесь. Банк хочет видеть цифры: объём рынка в рублях, долю, которую вы планируете занять, и почему именно эту долю.

Как думаете, почему 90% начинающих предпринимателей пропускают анализ конкурентов? Потому что результат может оказаться неприятным. Но лучше узнать об этом на бумаге, чем после вложенных 500 000 ₽.

Шаг 4. Маркетинговая стратегия

Как привлекаете клиентов, сколько стоит привлечение одного клиента, какие каналы используете. Банк ценит конкретику: «Яндекс Директ — бюджет 30 000 ₽/мес, ожидаемый CPA — 450 ₽, конверсия в покупку — 8%».

Шаг 5. Организационный план

Команда, роли, юридическая структура, система налогообложения. Для банка важно: кто принимает решения, есть ли у команды опыт в отрасли.

Шаг 6. Финансовый план

Самый важный раздел — о нём подробно ниже.

Шаг 7. Анализ рисков

Что может пойти не так и как вы к этому готовы. Минимум 3–5 рисков с конкретными мерами. Банки положительно оценивают честность: если вы написали «рисков нет» — это красный флаг.

Как составить финансовый раздел — главные цифры?

Финансовый план — это сердце бизнес-плана. Без него остальные 6 разделов — просто слова.

Представьте: вы открываете небольшую пекарню. Аренда — 80 000 ₽/мес, сырьё — 120 000 ₽/мес, зарплаты двум сотрудникам — 90 000 ₽/мес, прочие расходы — 30 000 ₽/мес. Итого постоянных и переменных расходов — 320 000 ₽ в месяц. Средний чек — 350 ₽, маржинальность — 65%. Чтобы выйти в ноль, вам нужно 320 000 / (350 × 0,65) = 1 407 продаж в месяц — это 47 продаж в день. А вы были уверены, что хватит 20.

Вот что должно быть в финансовом разделе:

А вы знаете свою реальную точку безубыточности — не «примерно», а с точностью до единицы продаж?

Доходы. Прогноз выручки помесячно на 12–24 месяца. Не «примерно миллион», а конкретно: количество клиентов × средний чек × частота покупок.

Расходы. Постоянные (аренда, зарплаты, налоги, страховые взносы) и переменные (сырьё, доставка, реклама). В 2026 году не забудьте про НДС 22% — ставка выросла с начала года.

Точка безубыточности. Объём продаж, при котором доходы = расходы. Формула: постоянные расходы / (цена − переменные расходы на единицу). Если у пекарни постоянные расходы 170 000 ₽/мес (аренда + зарплаты), а маржа с единицы — 227 ₽, точка безубыточности — 749 продаж в месяц.

ROI (возврат инвестиций). Формула: (чистая прибыль / вложенные средства) × 100%. Если вложили 1 500 000 ₽ и за год заработали чистыми 450 000 ₽, ROI = 30%. Для банка нормальный показатель — от 15–20%.

Если вы сейчас в такой ситуации — собираете цифры для финансового раздела — вы не одни. Большинство начинающих предпринимателей тратят на этот раздел больше времени, чем на все остальные вместе.

Рассчитать ежемесячный платёж по бизнес-кредиту и увидеть полную переплату можно в кредитном калькуляторе — введите сумму, ставку и срок.

Чем бизнес-план для банка отличается от плана для гранта?

Структура одна, но акценты разные. Перепутаете — получите отказ.

Бизнес-план для банка — это про деньги и возвратность. Банк спрашивает: «Вернёте ли вы кредит?» Ключевые показатели:

- DSCR (коэффициент покрытия долга) — не ниже 1,2–1,5

- Соотношение долга к EBITDA — не выше 3–4

- Залоговое обеспечение — недвижимость, оборудование, товар

- Собственное участие — минимум 20% от суммы проекта

- Финансовая отчётность минимум за 6–12 месяцев (для действующего бизнеса)

Бизнес-план для гранта — это про реалистичность и пользу. Комиссия спрашивает: «Создадите ли вы рабочие места? Будете ли платить налоги?» Ключевые показатели:

- Целевое использование средств — подробная смета

- Создание рабочих мест (для грантов Минэкономразвития)

- Софинансирование 25% (для гранта молодым предпринимателям)

- Социальный эффект — для соцконтракта это выход из бедности

- Срок обязательной деятельности — от 12 месяцев для соцконтракта

Что бы вы выбрали: кредит под 17,75% по программе 1764 с залогом или грант на 500 000 ₽ безвозмездно, но с обязательным обучением 16 часов и отчётностью? Правильного ответа нет — зависит от суммы, которая вам нужна, и от того, подходите ли вы под условия гранта.

На что обратить внимание — какие ошибки убивают бизнес-план?

Мы видим одни и те же промахи снова и снова. Вот пять, которые стоят денег.

Почему банки отказывают 6 из 10 заявок на бизнес-кредит? Чаще всего — из-за этих ошибок в бизнес-плане.

Завышенная выручка. Самая распространённая ошибка. Предприниматель пишет «100 клиентов в день» для кофейни в спальном районе — а реально приходят 30. Банк это видит и отказывает. На наш взгляд, лучше занизить прогноз на 20–30% и приятно удивиться, чем закрыться через полгода.

Нет резервного фонда. Бизнес-план без финансовой подушки — красный флаг. Закладывайте минимум 10–15% от общего бюджета на непредвиденные расходы. Если бюджет проекта 2 000 000 ₽ — отложите 200 000–300 000 ₽.

Игнорирование сезонности. Кафе у парка зимой зарабатывает в 3 раза меньше, чем летом. А платить аренду и зарплату нужно каждый месяц. Разбивайте прогноз помесячно — это покажет «голодные» месяцы.

Скопированный шаблон без адаптации. Единого утверждённого шаблона нет — ни для банка, ни для гранта. Региональные органы соцзащиты могут предоставить свою форму для соцконтракта, но банки работают по своим стандартам. Шаблон полезен как каркас, но цифры должны быть вашими.

Раздел «Рисков нет». Это не демонстрация уверенности — это демонстрация некомпетентности. Любой банковский аналитик знает: риски есть всегда. Напишите 3–5 конкретных рисков и покажите, как будете с ними справляться.

Посчитайте свою ситуацию — цифры могут удивить. Часто предприниматели уверены, что им нужен 1 миллион на старт, а после составления плана выясняется, что реальная потребность — 1 800 000 ₽. Или наоборот — хватит 600 000 ₽, потому что часть расходов можно оптимизировать.

Если открываете ИП — пошаговую инструкцию по регистрации ИП онлайн мы уже разбирали.

Рассчитайте кредит на бизнес

Бизнес-план готов — теперь важно понять, сколько стоит кредит. Введите сумму, ставку (от 17,75% по программе 1764 до 24% без льгот) и срок в кредитном калькуляторе — за 30 секунд увидите ежемесячный платёж и полную переплату.

Запустить бизнес без финансового плана — всё равно что ехать в незнакомый город без карты. Можно, но дорого обойдётся. Бизнес-план экономит время, деньги и нервы — а составить его можно за один вечер, если идти по шагам.

Без бизнес-плана получить кредит или грант нереально. Согласны? Пишите в комментариях.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — каждую неделю разбираем финансовые вопросы для бизнеса и ИП. С расчётами и примерами, не водой.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Самозанятый аннулировал чек после уплаты налога: 3 шага в «Мой налог»

Самозанятый аннулировал чек после уплаты налога: как отличить ошибку от возврата, выбить новый чек и проверить пересчёт НПД.

ИП заплатил 1% с дохода свыше 300 000 ₽: 4 места, где искать взнос

ИП заплатил 1% с дохода свыше 300 000 рублей: сверяем банковский платёж, детализацию ЕНС, обязанность ФНС и сведения ИЛС без обещания мгновенной прибавки.

40 000 ₽ — столько вы переплатите, если не закроете ИП до банкротства

Банкротство ИП в 2026: судебная и внесудебная процедура, стоимость от 25 300 ₽, сроки 6–12 месяцев. Как списать долги и сохранить имущество.