Безотзывный сберегательный сертификат: страховка 2,8 млн ₽ вместо 1,4 млн — стоит ли рисковать ликвидностью

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

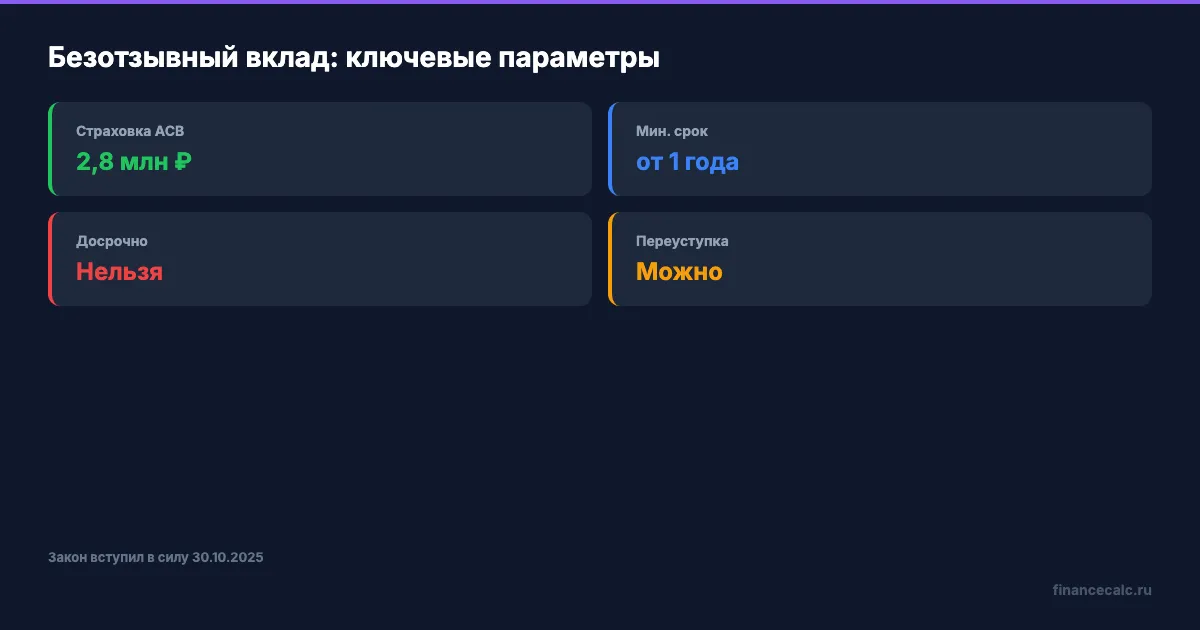

2 800 000 рублей — такую сумму застрахует АСВ по безотзывному сберегательному сертификату от 3 лет (ФЗ № 347-ФЗ от 31.07.2025). Вдвое больше, чем по обычному вкладу. Плюс повышенная ставка. Минус — снять деньги до конца срока нельзя. Совсем. Даже если срочно нужны. Стоит ли замораживать сбережения ради двойной защиты?

Важное уточнение: удвоенная страховка 2,8 млн ₽ распространяется только на безотзывные сберегательные сертификаты от 3 лет, а не на любые «безотзывные вклады». Для срочных вкладов с условием невозможности досрочного расторжения АСВ по-прежнему — 1,4 млн ₽. В статье под «безотзывным вкладом» далее подразумевается именно безотзывный сберегательный сертификат — инструмент, подпадающий под повышенную страховку.

Что такое безотзывный сертификат и как он работает?

Безотзывный сберегательный сертификат — именная ценная бумага банка, которую нельзя погасить досрочно. Деньги замораживаются на весь срок (от 3 лет). Забрать раньше — невозможно, в отличие от обычного вклада, где вы просто теряете проценты.

Взамен банк даёт два преимущества: повышенную ставку и двойную страховку АСВ — 2 800 000 ₽ вместо стандартных 1 400 000 ₽ (ФЗ-347).

Закон вступил в силу 30 октября 2025 года. Страховое покрытие 2,8 млн считается отдельно от обычных вкладов. В одном банке можно защитить до 4 200 000 ₽: 1,4 млн на обычном депозите + 2,8 млн на безотзывном.

Почему банкам выгодно предлагать безотзывные вклады? Они получают гарантированное долгосрочное фондирование. Деньги не убегут, если ЦБ снизит ключевую ставку — банк может планировать кредитование на годы вперёд. Поэтому ставки по безотзывным вкладам выше на 1–3 п.п. по сравнению с обычными.

На апрель 2026 года безотзывные вклады предлагают крупнейшие банки. Ставки — от 16% до 19% в зависимости от срока и суммы. Минимальная сумма у большинства банков — от 100 000 ₽. Максимальная не ограничена, но страховка покрывает только 2,8 млн.

Сколько можно заработать?

Представьте: у вас 2 000 000 ₽. Вы выбираете между обычным вкладом на год под 16% и безотзывным на 3 года под 18%.

| Параметр | Обычный вклад 16% | Безотзывный 18% |

|---|---|---|

| Сумма | 2 000 000 ₽ | 2 000 000 ₽ |

| Срок | 1 год | 3 года |

| Доход за весь срок | 320 000 ₽ | 1 080 000 ₽ |

| Страховка АСВ | 1 400 000 ₽ | 2 800 000 ₽ |

| Досрочное снятие | Да (ставка 0,01%) | Нет |

Вдумайтесь: за 3 года безотзывный вклад принесёт 1 080 000 ₽. Три обычных годовых вклада при тех же 16% — 960 000 ₽ (если ставка не снизится). Разница — 120 000 ₽ в пользу безотзывного. Но если ставки вырастут — обычный вклад можно переоткрыть по новой ставке, а безотзывный — нет.

Рассчитайте оба варианта на калькуляторе сложного процента с вашими суммами.

Для кого подходит безотзывный вклад?

Три ситуации, когда безотзывный вклад оправдан:

Сумма выше 1,4 млн ₽ в одном банке. Если вы не хотите раскидывать деньги по нескольким банкам — безотзывный сберегательный сертификат (ФЗ № 347-ФЗ от 31.07.2025, срок от 3 лет) увеличивает лимит страховки до 2,8 млн. Это удобнее, чем открывать вклады в трёх-четырёх банках. Обратите внимание: речь именно о сертификате, а не о «безотзывном вкладе» в обиходном смысле — для обычных срочных вкладов лимит АСВ остаётся 1,4 млн.

Вы уверены, что деньги не понадобятся. Например, откладываете на пенсию через 5–10 лет. Или копите на первоначальный взнос, который нужен через 3 года. Главное — твёрдая уверенность, что сумма не потребуется раньше.

Вы ждёте снижения ставок. При ключевой ставке 14,5% и прогнозе на дальнейшее снижение — фиксация 18% на 3 года выглядит привлекательно. Через год обычные вклады могут давать 12%, а ваш безотзывный продолжит начислять 18%.

Знакомо? Банк предлагает «повышенную ставку на 3 года», а мелким шрифтом — «досрочное расторжение невозможно». Теперь вы знаете, что это безотзывный вклад, и можете оценить, подходит ли он вам.

Какие риски стоит учитывать?

Нулевая ликвидность. Деньги заморожены. Непредвиденные расходы (лечение, ремонт, потеря работы) — и вы не можете воспользоваться своими сбережениями. Держите подушку безопасности на отдельном накопительном счёте.

Процентный риск. Если ставки вырастут (например, ЦБ повысит ключевую до 18%), ваш безотзывный вклад под 18% окажется ниже рыночного. Переоткрыть не получится.

Инфляционный риск. За 3 года инфляция может «съесть» часть дохода. При инфляции 6% реальная доходность 18% вклада — около 12%. Но это всё равно лучше, чем обычный вклад с аналогичной инфляцией.

Право переуступки. По закону вы можете продать безотзывный вклад (сберегательный сертификат) другому лицу. Но цена будет зависеть от рыночных условий — и, скорее всего, с дисконтом. Это единственный способ получить деньги досрочно, и рассчитывать на полную сумму не стоит.

Налоговый нюанс. Доход по вкладам свыше 210 000 ₽ в 2026 году облагается НДФЛ 13%. Безотзывный сертификат на 2 800 000 ₽ под 18% приносит 504 000 ₽ в год — из них ~294 000 ₽ попадают под налог, и вы заплатите ~38 000 ₽. Учитывайте это при сравнении с альтернативами.

А что если банк лишится лицензии? Страховка АСВ на сертификат в 2,8 млн работает так же, как обычная: выплата в течение 14 рабочих дней после наступления страхового случая. Начисленные проценты включаются в страховое возмещение.

На наш взгляд, оптимальная стратегия — не класть всё в безотзывный вклад. Разделите: 40% — обычный вклад (ликвидность), 40% — безотзывный (доходность + страховка), 20% — накопительный счёт (подушка). Посчитайте свою пропорцию на калькуляторе.

Вы бы заморозили 2 000 000 ₽ на 3 года ради двойной страховки и повышенной ставки — или предпочитаете свободу обычного вклада? Напишите в комментариях.

Какую тему о вкладах разобрать? Пишите — сделаем расчёт с конкретными цифрами.

Подпишитесь — в следующей статье разберём, сколько вы теряете при досрочном закрытии вклада. Расчёт потерь до 50 000 ₽ — на реальных примерах.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Безотзывный сберегательный сертификат: страховка 2,8 млн ₽ — стоит ли рисковать ради повышенной ставки

Безотзывный сберсертификат 16% vs обычный вклад 14%: +39 585 ₽ чистыми и страховка 2,8 млн. Но деньги нельзя забрать. Считаем, кому подходит.

АСВ: 3 корзины денег, которые вернут быстро или отправят в очередь

АСВ защищает не все деньги одинаково. Разбираем 3 корзины: обычное возмещение, специальные случаи и сумму сверх лимита.

Лимит АСВ повышен до 2 млн ₽: чек-лист для долгосрочных вкладчиков

Лимит страхования по вкладам от 3 лет повышают с 1,4 до 2 млн ₽ в 2026 году. Что проверить у своего вклада прямо сейчас — конкретный чек-лист из 7 пунктов.