Лучшие накопительные счета апрель 2026: до 17% без ограничений — рейтинг 10 банков

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

17% годовых без срока и штрафов за снятие — звучит как мечта вкладчика. Яндекс Банк даёт именно столько по накопительному счёту в апреле 2026. Но через месяц ставка может стать 12%. И вы ничего не сможете с этим сделать. Вклад фиксирует ставку, накопительный счёт — нет. Когда что выгоднее?

Чем накопительный счёт отличается от вклада?

Два ключевых отличия. Первое: ставка плавающая — банк меняет её в любой момент без вашего согласия. Второе: деньги доступны всегда — снимаете и пополняете когда хотите.

Для подушки безопасности — идеальный инструмент. Для долгосрочных накоплений — рискованно, потому что ЦБ может снизить ключевую ставку (сейчас 14,5%, снижена 24 апреля 2026), и банки урежут проценты. Подробнее о разнице — в статье вклад или накопительный счёт.

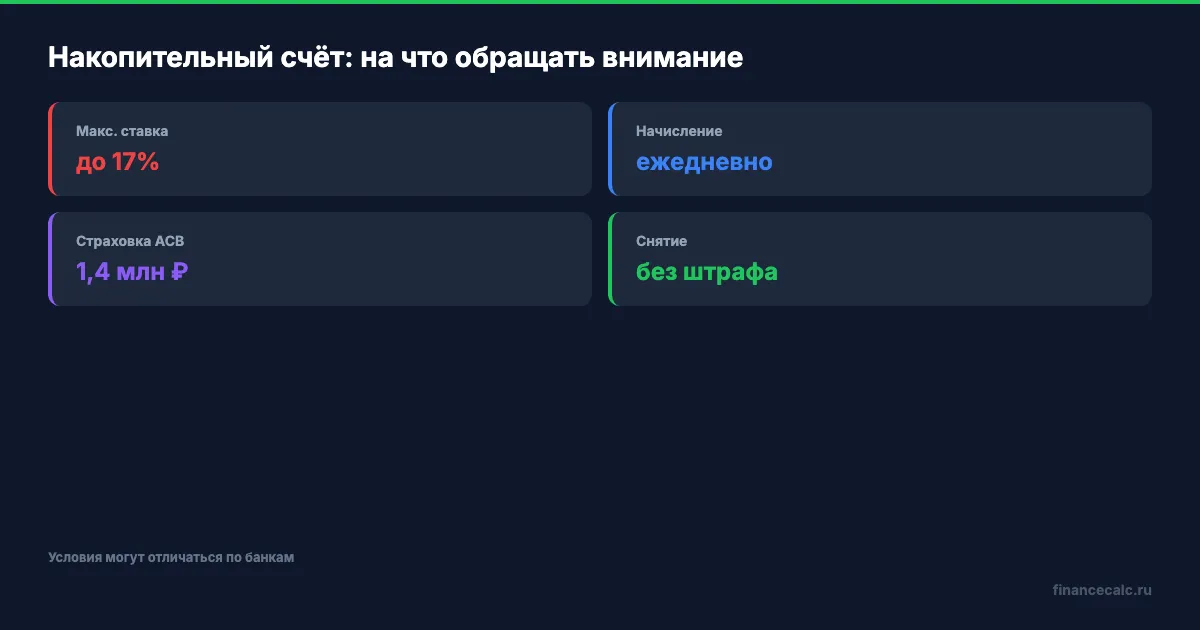

Как начисляют проценты? Большинство банков — на ежедневный остаток, выплата раз в месяц. Если сняли часть денег на 3 дня — за эти дни проценты начислят на уменьшенную сумму. Не потеряете всё, как при досрочном закрытии вклада. Но есть исключения: Ozon Банк и Сбербанк считают на минимальный остаток за месяц — это принципиальная разница, особенно если вы активно пользуетесь деньгами.

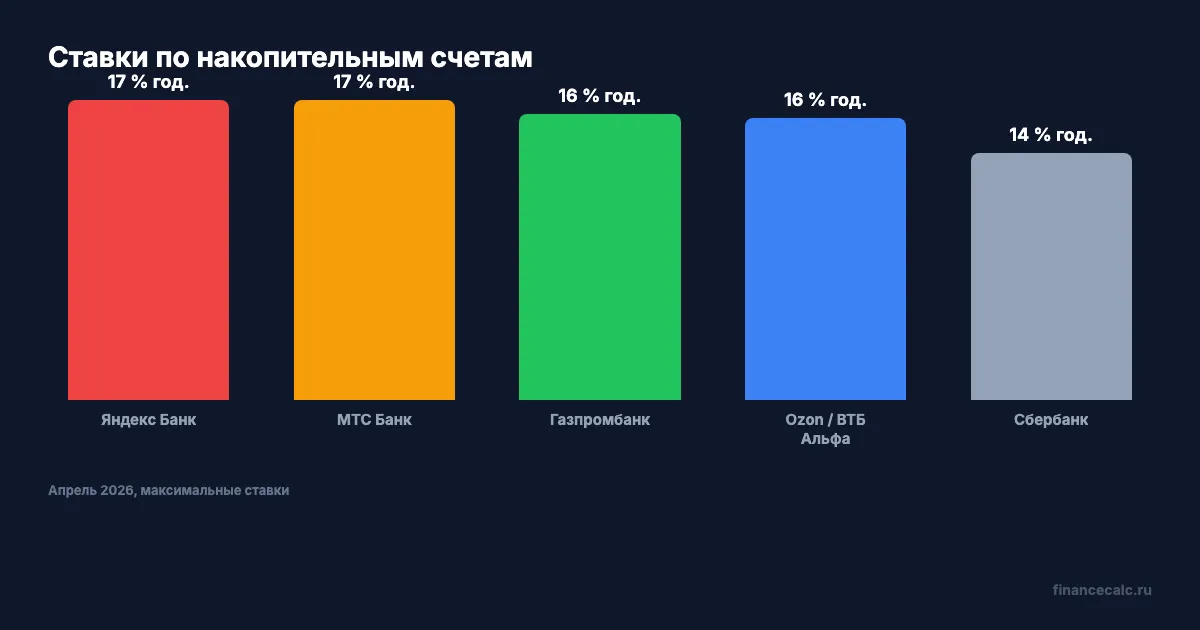

Какие ставки в апреле 2026 — рейтинг 10 банков?

Представьте: у вас 500 000 ₽ на подушку безопасности. На накопительном счёте при 17% — это 7 083 ₽ в месяц. На вкладе под 16% на год — 6 667 ₽/мес, но деньги заморожены. Разница — 416 ₽/мес в пользу нак. счёта, плюс полная свобода.

| Банк | Ставка | Условие | Начисление |

|---|---|---|---|

| Яндекс Банк | до 17% | Новые клиенты, траты от 10 000 ₽ | На ежедневный остаток |

| МТС Банк | до 17% | Подписка MTS Premium | На ежедневный остаток |

| Газпромбанк | 16,2% | Без условий, до 5 млн ₽ | На ежедневный остаток |

| Ozon Банк | 16% | Без условий | На минимальный остаток |

| ВТБ | 16% | Новые клиенты, первые 3 мес. | На ежедневный остаток |

| Альфа-Банк | 16% | Пакет услуг «Альфа» | На ежедневный остаток |

| Т-Банк | 15% | Подписка Pro | На ежедневный остаток |

| Сбербанк | 14% | Подписка «Сбербанк Прайм» | На минимальный остаток |

| Росбанк | 15,5% | Без условий, до 3 млн ₽ | На ежедневный остаток |

| Совкомбанк | 15% | Без условий | На ежедневный остаток |

Вдумайтесь: разброс от 14% до 17% — это разница в 15 000 ₽ за год на миллионе. Но максимальные ставки часто требуют подписку (500–1 000 ₽/мес) или траты по карте. Считайте чистую выгоду после всех условий.

Какие подвохи скрывают «до 17%»?

Как думаете, почему банк пишет «до 17%», а не просто «17%»? Потому что максимальная ставка — для узкой категории клиентов. Вот что прячется за мелким шрифтом:

Условие трат. Яндекс Банк даёт 17% при тратах от 10 000 ₽/мес по карте. Не потратили — ставка падает до 12%. МТС Банк требует подписку MTS Premium (299 ₽/мес).

Лимит суммы. Газпромбанк начисляет 16,2% на сумму до 5 млн ₽. Сверх лимита — 8%. Росбанк — до 3 млн ₽. Проверяйте условия для вашей суммы.

Минимальный остаток. Ozon Банк и Сбербанк начисляют проценты на минимальный остаток за месяц, а не на ежедневный. Сняли 100 000 ₽ на один день — проценты за весь месяц считаются от суммы минус 100 000.

Промопериод. ВТБ даёт 16% только первые 3 месяца новым клиентам. Потом — 12%. Т-Банк фиксирует ставку при открытии, но может снизить через месяц.

Знакомо? Открыли счёт под 17%, а через два месяца банк тихо снизил до 14%. Уведомление — в мобильном приложении мелким шрифтом. Это законно, и защиты от этого нет — только переход в другой банк.

Как выбрать лучший счёт для себя?

Три сценария:

Подушка безопасности (100 000–500 000 ₽). Главное — доступность денег. Выбирайте без условий по тратам: Газпромбанк 16,2%, Совкомбанк 15%, Росбанк 15,5%. Не гонитесь за максимальной ставкой.

Основной счёт для трат + накоплений (500 000–2 000 000 ₽). Если тратите 30 000+ ₽/мес по карте — Яндекс Банк 17% или МТС Банк 17% окупят подписку. При 1 000 000 ₽ разница между 17% и 15% — 20 000 ₽/год.

Крупная сумма (3 000 000+ ₽). Комбинируйте: вклад на год (фиксированная ставка) + накопительный счёт (ликвидность). Помните про лимит АСВ — 1,4 млн на банк. Или рассмотрите безотзывный сберегательный сертификат от 3 лет — по нему страховка 2,8 млн в одном банке (ФЗ 347-ФЗ). При распределении между тремя банками можно защитить до 4,2 млн ₽ и без сертификатов.

Рассчитайте доход на калькуляторе сложного процента — введите сумму и ставку, увидите точную прибыль за месяц и за год.

Вы бы выбрали 17% с условиями по тратам — или 15–16% без всяких требований? Напишите в комментариях — обсудим, что выгоднее.

О чём посчитать в следующий раз? Пишите — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, как новые правила рассрочки с 1 апреля защищают ваш кошелёк. С конкретными суммами и примерами.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Накопительный счёт vs вклад 2026: до 45 000 ₽ разницы на 500К за год

Сравниваем 500 000 ₽ на накопительном счёте и вкладе при ставке ЦБ 14,5%. Считаем по формуле капитализации — разница на год доходит до 45 000 ₽.

Накопительный счёт vs вклад: что выгоднее при ставке 14,5% — разница до 18 000 ₽

Промо 17% на накопительном счёте vs вклад 14%. Считаем реальную доходность за год — разница до 18 000 ₽ не в пользу промо.

Досрочное закрытие вклада: сколько теряете — расчёт потерь до 50 000 ₽

При досрочном закрытии вклада ставка падает до 0,01%. Расчёт потерь для вкладов 500К–3 млн и 4 альтернативы: частичное снятие, накопительный счёт.