ЦБ срезал ставку до 14,5%: почему майские промо-вклады не равны рынку

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Важно: это исторический разбор майских промо-предложений, а не текущая витрина ставок. На дату обновления обычные вклады чаще нужно сравнивать в районе 11–14% годовых; любые повышенные промо-цифры проверяйте по сроку, сумме, статусу клиента и допусловиям.

24 апреля ЦБ срезал ключевую ставку с 15% до 14,5% годовых — третье подряд снижение с февраля. Банки тут же ответили: средняя максимальная ставка топ-10 упала до 13,06% годовых (с 15,1% в январе). Но повышенные промо-ставки в мае всё ещё встречались — только условия стали жёстче: лимиты по сумме, короткие промо-сроки, статус «нового клиента». Разбираем пять реальных предложений мая 2026 и считаем, сколько вы получите на каждом.

Почему ЦБ снижает ставку и что это значит для ваших вкладов?

После трёх лет жёсткой денежно-кредитной политики Банк России начал разворот. С пиковых значений конца 2025 года ключевая ставка к маю 2026 снизилась до 14,5% годовых. Базовый сценарий ЦБ на 2026 год — средняя ставка 14,0–14,5%.

Что это значит для вкладчика? Банки реагируют быстро: ставки по новым вкладам уже снизились на 2 процентных пункта с января. Газпромбанк понизил по полугодовому вкладу с 16,4% до 14,4%, ВТБ — с 16% до 14,1%, Т-Банк — с 16,5% до 13,14%. Промо-предложения 18–22% остались только для ограниченных условий: маленькие суммы, короткие сроки, новые клиенты.

А вы знаете, сколько потеряет вкладчик, если положит миллион не сейчас, а через полгода? При прогнозируемом снижении ставки до 13% к концу 2026 года — около 15 000 ₽ годового дохода. На двух миллионах — уже 30 000 ₽. Стоит фиксировать ставку 16–17% сейчас, пока её ещё дают.

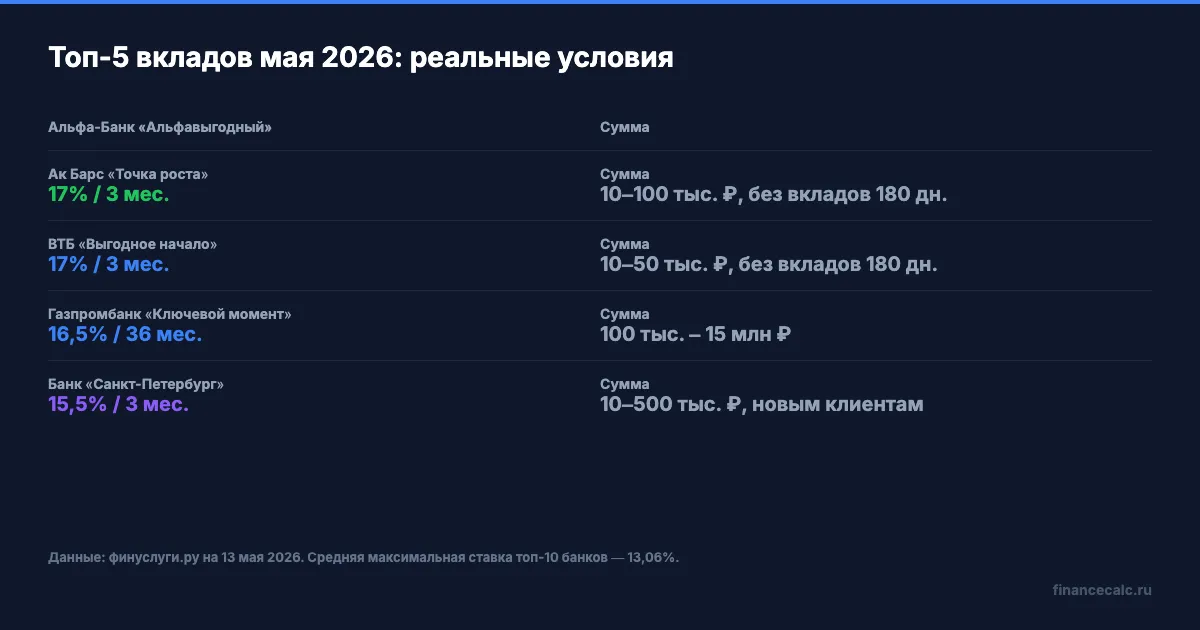

Какой топ-5 вкладов мая 2026 после снижения ставки?

По данным «Финуслуг» на 13 мая 2026 года, реальные предложения с повышенными ставками выглядят так:

| Банк | Вклад | Ставка | Сумма | Срок | Условие |

|---|---|---|---|---|---|

| Альфа-Банк | «Альфавыгодный» | 22% | 10 000–50 000 ₽ | 2 мес. | Только новым клиентам, у кого не было вкладов 365 дней |

| Ак Барс Банк | «Точка роста» | 17% | 10 000–100 000 ₽ | 3 мес. | Без вкладов в банке 180 дней |

| ВТБ | «Выгодное начало» | 17% | 10 000–50 000 ₽ | 3 мес. | Без вкладов в ВТБ 180 дней |

| Газпромбанк | «Ключевой момент» | 16,5% | 100 000–15 000 000 ₽ | 36 мес. | Ставка привязана к ключевой |

| Банк «Санкт-Петербург» | «Выгодный старт» | 15,5% | 10 000–500 000 ₽ | 3 мес. | Договор не позднее 30 дней до открытия |

Вдумайтесь: 22% Альфа-Банка даёт максимум 1 833 ₽ за 2 месяца на 50 000 ₽. Это не «миллион под 22%» — это короткий промо-крючок, чтобы вы оставили деньги в банке после его окончания (где ставка уже 13–14%).

Звучит как обман? По сути, это маркетинг. Банки используют высокие ставки как магнит для новых клиентов, понимая, что 60–70% из них продлят вклад по базовой ставке, а часть переведёт сюда зарплату и кредитную карту. Поэтому реальная стратегия — не «гнаться за 22%», а взять Газпромбанк под 16,5% на сумму до 15 млн на 3 года и зафиксировать ставку.

Сколько реально принесёт каждый из топ-5 вкладов?

Считаем доход для одинаковой суммы 100 000 ₽ (где сумма позволяет), чтобы сравнивать честно:

- Альфа-Банк 22%, 2 мес., 50 000 ₽: 50 000 × 0,22 × 2/12 = 1 833 ₽

- Ак Барс 17%, 3 мес., 100 000 ₽: 100 000 × 0,17 × 3/12 = 4 250 ₽

- ВТБ 17%, 3 мес., 50 000 ₽: 50 000 × 0,17 × 3/12 = 2 125 ₽

- Газпромбанк 16,5%, 36 мес., 100 000 ₽: 100 000 × 0,165 × 3 = 49 500 ₽ (без капитализации)

- Банк «Санкт-Петербург» 15,5%, 3 мес., 100 000 ₽: 100 000 × 0,155 × 3/12 = 3 875 ₽

Грубо говоря, Газпромбанк выглядит скромнее по ставке, но он один даёт зафиксировать высокую доходность на 3 года вперёд. Остальные четыре — это короткие промо, после которых ставка автоматически переключается на базовую (10–12%).

Чтобы получить честную картину сложного процента, посчитайте по своей сумме на калькуляторе вкладов — введите ставку, срок и тип капитализации.

Какие подводные камни скрываются в каждом предложении?

Высокая ставка в рекламе — это не итоговая доходность. Между тем, что обещают, и тем, что вы получите, обычно есть 4–5 точек потерь.

Лимит по сумме. Альфа-Банк даёт 22% только на 10–50 тыс. ₽. На сумму выше — стандартная базовая ставка (10–12%). У ВТБ — тот же лимит. Это значит, что миллион вы под такие ставки положить не сможете.

Короткий срок. Большинство промо — на 2–3 месяца. После окончания вклад либо закрывается, либо пролонгируется по текущей ставке (которая к лету 2026 будет ещё ниже). Банки рассчитывают, что вы оставите деньги.

Статус «нового клиента». Если у вас уже был вклад в этом банке за последние 180–365 дней — повышенная ставка не доступна. Особо хитрый момент: Альфа-Банк требует, чтобы у вас не было вкладов в течение 365 дней.

Запрет на пополнение и снятие. Большинство промо — это «классические» вклады без возможности пополнять или снимать. Заглянули за деньгами раньше срока? Получаете 0,01% годовых или базовую ставку «до востребования».

Привязка к допуслугам. Газпромбанк «Ключевой момент» — ставка привязана к ключевой. ЦБ снизит ставку ещё на 0,5 п.п. — упадёт и доходность вашего вклада. Эта «привязка» работает в обе стороны.

Знакомо? Большинство вкладчиков смотрят только на цифру ставки в рекламе. Многие узнают об ограничениях только при подписании договора — а к этому моменту уже потратили час на оформление и просто соглашаются.

Как стратегия лестницы спасёт вашу доходность при снижении ставок?

Вот идея, которая работает в фазе снижения ставок. Не кладите все деньги в один вклад на 3–6 месяцев — разделите сумму на 3–4 части с разными сроками:

- 25% — на 3 месяца (ставка фиксируется на короткий период)

- 25% — на 6 месяцев

- 25% — на 12 месяцев

- 25% — на 24–36 месяцев (фиксируете высокую ставку надолго)

Каждые 3 месяца один вклад заканчивается — у вас есть доступ к деньгам и возможность переоформить по актуальным условиям. При этом часть денег уже зафиксирована под высокую ставку на длительный срок.

Представьте: у вас 1 000 000 ₽ и вы видите ставки 14,5–16,5%. Если положить всё в один годовой вклад под 14,5%, через год получите 145 000 ₽. Если разделить лестницей: 250К × 14,5% × 0,25 + 250К × 15% × 0,5 + 250К × 16% + 250К × 16,5% — итого порядка 153 000 ₽ при той же ликвидности. Плюс 8 000 ₽ за счёт правильной структуры.

Эта стратегия особенно работает в фазе снижения ставок: вы фиксируете сегодняшние 16% на 3 года, не теряя доступа к части денег для короткосрочных нужд.

Какой налог придётся заплатить с дохода по вкладам в 2026 году?

Налог на доходы по вкладам рассчитывается по формуле:

Налог = (Доход по всем вкладам за год − Необлагаемый минимум) × 13%

В 2026 году необлагаемый минимум — 160 000 ₽ (это 1 млн ₽ × максимальная ключевая ставка ЦБ на 1-е число каждого месяца года; на 1 января 2026 ставка была 16%). При доходе свыше 2,4 млн ₽ ставка налога — 15%.

Считаем для типичных сумм при ставке 16% годовых:

- Вклад 1 000 000 ₽ под 16% → доход 160 000 ₽ → налог 0 ₽ (всё в пределах минимума)

- Вклад 1 500 000 ₽ под 16% → доход 240 000 ₽ → налог 13% × (240 000 − 160 000) = 10 400 ₽

- Вклад 3 000 000 ₽ под 16% → доход 480 000 ₽ → налог 13% × (480 000 − 160 000) = 41 600 ₽

При капитализации процентов налог считается с фактически выплаченных процентов в году. Налог за 2026 год вы заплатите до 1 декабря 2027 года — налоговая сама пришлёт уведомление в личном кабинете на nalog.gov.ru.

Полностью точную сумму с учётом капитализации можно посчитать на калькуляторе налога на вклады. Помните: суммируются доходы по всем банковским продуктам — вкладам, накопительным счетам, доходным картам.

А что если у вас вклад на 1,5 млн ₽ под 16,5%? Доход 247 500 ₽, налог 11 375 ₽, реальная доходность — 15,7%. Не 16,5%, как обещано в рекламе.

Что делать в фазе снижения ставок: общий план

Снижение ключевой ставки до 14,5% — это сигнал зафиксировать высокие ставки сейчас, пока их ещё дают. Через 3–6 месяцев на рынке останутся в основном 12–14% даже у крупных банков.

Если у вас от 100 тыс. ₽ до 15 млн ₽ — Газпромбанк «Ключевой момент» под 16,5% на 36 месяцев. Минус: ставка плавающая, привязана к ключевой. Плюс: длинный срок, нет лимита по сумме (в пределах 15 млн).

Если до 100 тыс. ₽ — комбинация: 50 000 ₽ в Альфа-Банке под 22% на 2 месяца + 50 000 ₽ в Ак Барс Банке под 17% на 3 месяца. После окончания промо — переводите в Газпромбанк под 16,5%.

Если 1 000 000 ₽ + — лестничная стратегия (см. выше). Не больше 1,4 млн ₽ в одном банке — это лимит страховки АСВ (ФЗ-177).

Если есть пенсионная карта — добавьте +0,3–0,5 п.п. к базовой ставке в Сбербанке, Россельхозбанке, Промсвязьбанке. На миллион — это 3 000–5 000 ₽ в год бонусом.

На наш взгляд, главное — не гнаться за рекламной ставкой 22% на 50 тыс. ₽, а зафиксировать реалистичные 16–17% на сумму, которая у вас есть. Через полгода эти ставки исчезнут.

Как защитить сумму свыше 1,4 млн ₽?

Государственная страховка АСВ (ФЗ-177) покрывает 1,4 млн ₽ на человека на банк. Если ваша сумма больше — разделите по разным банкам или используйте безотзывный сберегательный сертификат (страховка 2,8 млн ₽ в одном банке, но минимум 3 года и без права досрочного снятия, ФЗ-347).

Простая схема для 3 млн ₽: 1,4 млн в Газпромбанке (16,5%) + 1,4 млн в Россельхозбанке (15,5–16%) + 200 тыс. на накопительном счёте как подушка ликвидности. При такой структуре в году будет около 455 000 ₽ дохода, налог — порядка 38 350 ₽, чистая доходность — 13,9%.

Не забывайте, что страховка распространяется на всё в одном банке суммарно — вклады, накопительные счета, остатки на дебетовых картах, проценты к выплате. Поэтому 1,4 млн — это не «1,4 млн на вклад», а «1,4 млн всего в этом банке».

Проверьте свой потенциальный доход на калькуляторе сложного процента — он покажет, сколько вы получите с учётом капитализации, а калькулятор налога на вклады — сколько отдадите налоговой.

Как думаете — стоит сейчас зафиксировать 16,5% на 3 года или ждать новой волны промо после следующего заседания ЦБ 19 июня? Напишите в комментариях — особенно интересно мнение тех, кто уже выбрал стратегию.

О чём посчитать в следующий раз? Пишите — разберём с конкретными цифрами вашу ситуацию.

Подпишитесь — на этой неделе разберём 3 сценария решения ЦБ 19 июня (что будет с вкладами при ставках 13/14/15%) и как к ним подготовиться.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Что будет со ставкой 19 июня 2026: 3 сценария Сбера, Альфы и ВТБ

Три сценария по ключевой ставке ЦБ на 19 июня 2026: -50 б.п. до 14%, -25 б.п. до 14,25% или пауза 14,5%. Прогнозы Сбера, Альфы, ВТБ и расчёт дохода вкладчика.

Топ-10 вкладов апреля 2026: рейтинг по реальной ставке после налога

Рейтинг 10 лучших вкладов апреля 2026: реальные ставки после налога на вклады. Сравнение условий, ловушки мелкого шрифта и калькулятор.

Срок вклада закончился в выходной: 3 проверки ставки и автопролонгации

Срок вклада закончился в выходной: как по договору проверить дату возврата, автопролонгацию и ставку, прежде чем закрывать вклад или переводить деньги.