Досрочное закрытие вклада: сколько теряете — расчёт потерь до 50 000 ₽

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

50 000 рублей — столько вы потеряете, закрыв вклад на 3 000 000 ₽ через 11 месяцев из 12. Начисленные проценты пересчитают по ставке 0,01% вместо 16%. За один день до конца срока — и 480 000 ₽ дохода превращаются в 300 ₽. Есть четыре способа этого избежать.

Почему при досрочном закрытии теряются все проценты?

Когда вы открываете вклад, банк рассчитывает на эти деньги на весь срок. Даёт вам 16% — потому что планирует использовать ваши средства 12 месяцев. Закрываете раньше — банк пересчитывает проценты по ставке «до востребования». У большинства банков это 0,01% годовых.

Как думаете, сколько начислят по ставке 0,01% на 3 000 000 ₽ за 11 месяцев? Ровно 275 рублей. Вместо 440 000 ₽ при 16%.

Это не штраф — это стандартное условие, прописанное в договоре. По закону (ст. 837 ГК РФ) банк обязан вернуть деньги по первому требованию, но ставку при досрочном расторжении устанавливает сам. У некоторых банков ставка «до востребования» — 0,01%, у других — 0,1%. Результат одинаково печальный.

Есть ли вклады с сохранением процентов при досрочном закрытии? Да, но их мало, и ставка обычно на 2–3 п.п. ниже рыночной. Банк «страхует» себя от оттока, снижая доходность. Ищите в условиях фразу «льготное досрочное расторжение» — это значит, что часть процентов сохранится.

Сколько конкретно вы теряете?

Представьте: срочно нужны деньги, а вклад заканчивается через 1–3 месяца. Стоит ли подождать или закрыть сейчас?

| Сумма | Ставка | Срок вклада | Закрытие через | Потеря |

|---|---|---|---|---|

| 500 000 ₽ | 16% | 12 мес. | 9 мес. | ~60 000 ₽ |

| 1 000 000 ₽ | 16% | 12 мес. | 9 мес. | ~120 000 ₽ |

| 3 000 000 ₽ | 16% | 12 мес. | 11 мес. | ~440 000 ₽ |

Вдумайтесь: на вкладе 1 000 000 ₽ вы теряете 120 000 ₽ — это месячная зарплата во многих регионах. Просто потому, что понадобились деньги на 3 месяца раньше.

Рассчитайте свой вклад на калькуляторе — увидите точную сумму, которой рискуете.

Какие альтернативы досрочному закрытию?

Четыре способа получить деньги, не теряя всё:

Вклад с частичным снятием. Некоторые банки позволяют снять часть суммы без потери процентов на остаток. Ставка обычно на 1–2 п.п. ниже (14% вместо 16%), но зато вы не рискуете потерять все проценты при непредвиденных расходах. Проверьте условия своего банка.

Накопительный счёт. Нет фиксированного срока — снимаете когда угодно. Ставки сопоставимы: 14–17% в апреле 2026. Проценты начисляются на ежедневный остаток. Минус: банк может снизить ставку в любой момент. Для подушки безопасности — идеальный инструмент.

«Лестница» вкладов. Вместо одного вклада на 12 месяцев — три вклада на 3, 6 и 12 месяцев. Каждые 3 месяца один из вкладов заканчивается, и вы получаете доступ к части денег. Потеря при досрочном закрытии — максимум проценты по одному короткому вкладу.

Кредитная карта как буфер. Если деньги нужны на 1–2 месяца, грейс-период кредитной карты (до 55 дней) позволяет «перехватить» без процентов. Вклад дозревает, вы закрываете карту из процентов. Но только если уверены, что вернёте в срок — иначе ставка кредитки (30–40%) съест всю выгоду.

Какой вариант лучше именно для вас? Зависит от суммы и срока до окончания вклада. Если до конца — 1–2 месяца, а нужно 20–30% суммы — кредитная карта. Если срок вклада ещё долгий — накопительный счёт на будущее. Если вклад ещё не открыт — выбирайте с частичным снятием, даже если ставка чуть ниже.

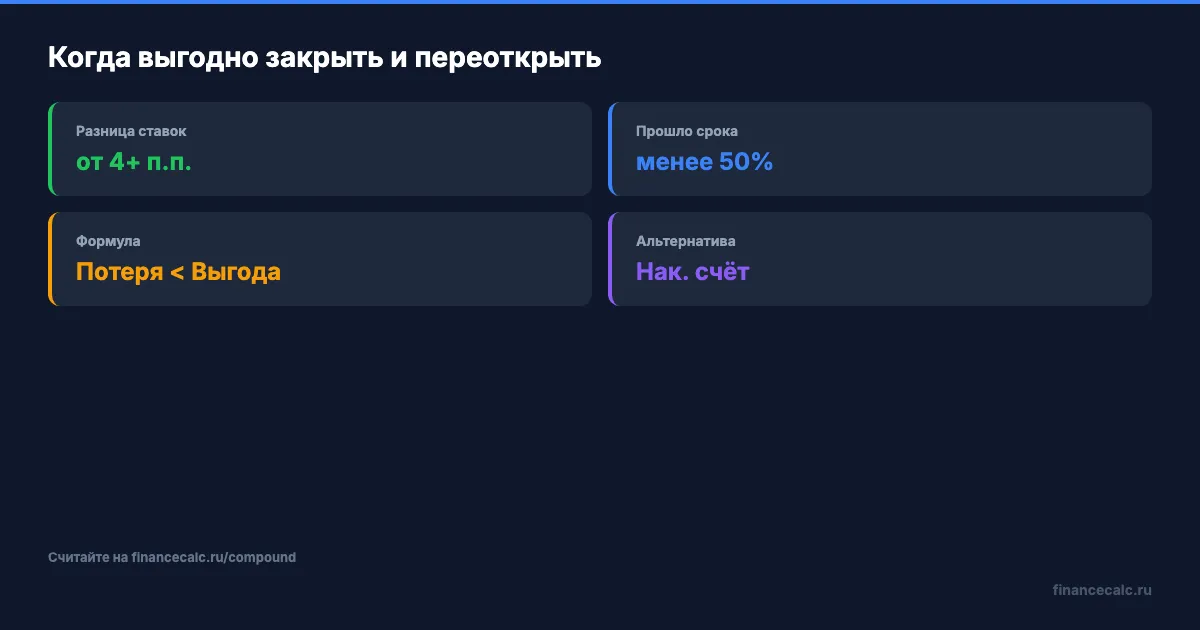

Когда досрочное закрытие всё-таки выгодно?

Знакомо? Открыли вклад под 10%, а через полгода ставки выросли до 16%. Стоит ли закрыть и переоткрыть?

Формула простая: потеря процентов < выгода от новой ставки за оставшийся срок.

Пример: вклад 1 000 000 ₽ под 10% на 12 месяцев, прошло 6 месяцев. Накопленные проценты — 50 000 ₽. При досрочном закрытии получите ~50 ₽ (ставка 0,01%).

Новый вклад на 6 месяцев под 16%: доход 80 000 ₽.

Итого: потеряли 50 000 ₽ — заработали 80 000 ₽. Чистая выгода — 30 000 ₽. Имеет смысл.

А если прошло 10 из 12 месяцев? Потеря — 83 000 ₽, выгода от нового вклада на 2 месяца — 27 000 ₽. Невыгодно. Лучше дождаться конца срока.

Правило большого пальца: переоткрытие выгодно, когда разница в ставках (в п.п.) × оставшийся срок (в годах) > потерянная ставка × прошедший срок. Чем раньше вы заметили рост ставок — тем больше выгода от переоткрытия.

Есть и третий сценарий: прошло 3 из 12 месяцев, ставки выросли с 10% до 16%. Потеря — 25 000 ₽, а выгода от нового вклада на 9 месяцев — 90 000 ₽. Чистая прибыль — 65 000 ₽. Чем раньше вы обнаружили выгоду — тем больше смысл переоткрыть.

Посчитайте оба сценария на калькуляторе сложного процента: текущий вклад до конца срока vs досрочное закрытие + новый вклад. Выберите вариант с большей суммой.

Вам приходилось закрывать вклад досрочно — и сколько потеряли? Напишите в комментариях — обсудим, как избежать потерь.

Какую тему по вкладам разобрать? Пишите — сделаем подробный расчёт.

Подпишитесь — каждый день разбираем, как сэкономить на банковских продуктах. С конкретными цифрами, а не общими советами.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Досрочное снятие вклада в 2026: 180 000 ₽ процентов превращаются в 138 ₽ — расчёт

Закроете вклад 1,2 млн под 15% за месяц до конца срока — банк пересчитает по ставке 0,01%. Потеря 179 862 ₽. Показываем расчёт и 3 способа этого избежать.

Накопительный счёт vs вклад 2026: до 45 000 ₽ разницы на 500К за год

Сравниваем 500 000 ₽ на накопительном счёте и вкладе при ставке ЦБ 14,5%. Считаем по формуле капитализации — разница на год доходит до 45 000 ₽.

Безотзывный сберегательный сертификат: страховка 2,8 млн ₽ — стоит ли рисковать ради повышенной ставки

Безотзывный сберсертификат 16% vs обычный вклад 14%: +39 585 ₽ чистыми и страховка 2,8 млн. Но деньги нельзя забрать. Считаем, кому подходит.