Налог 24 180 ₽ с трёх вкладов: банки складывают доходы. Считаю формулу

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

В комментариях под статьёй про вклады читательница описала свою ситуацию: «Открыла три вклада по 600 тысяч в трёх разных банках в начале 2025 года под 22%. Думала, что налог не коснётся, потому что в каждом банке доход был меньше необлагаемого. В ноябре пришло уведомление от ФНС — 24 180 ₽». Без эмоций, просто факт.

Я залез в формулу, посчитал на калькуляторе, сверился с письмом Минфина и порядком расчёта в Налоговом кодексе РФ ст. 214.2. Получилось: ФНС не считает вклады в каждом банке отдельно — она складывает все процентные доходы за год и уже от итоговой суммы отнимает один общий необлагаемый минимум. И никакого «разнесения по банкам» эта схема не обходит. Разбираем по шагам.

Почему разнести вклады по банкам не помогает уйти от налога?

Главное, что нужно понимать про налог на проценты по вкладам: он считается не по каждому банку, а по сумме всех процентных доходов налогоплательщика за календарный год. Налоговая база — единая, на всё ваше ИНН, во всех банках России.

Источник информации у ФНС — сами банки. По статье 214.2 НК РФ каждый банк, который выплачивает физлицу проценты, обязан до 1 февраля следующего года передать в налоговую сведения о суммах выплаченных процентов. Все эти данные стекаются в одну базу и привязываются к ИНН клиента. Дальше алгоритм складывает доходы со всех счетов и применяет один общий необлагаемый минимум.

Получается так: можно открыть 10 вкладов в 10 банках по 200 тысяч каждый — для ФНС это будет один человек, один совокупный доход и одно уведомление. Никаких «у меня на счету только 200 тысяч, налог не положен» там не работает. Работает совокупная сумма процентного дохода за год.

Что бы вы сделали, если бы знали, что разнесение по банкам не помогает? Большинство в этой ситуации либо ничего не делает (ставит галочку «авось пронесёт»), либо паникует и закрывает вклады. На самом деле есть точные расчёты, которые позволяют заранее знать, сколько вы заплатите — и нужно ли вообще что-то менять.

Как считается необлагаемый минимум — и почему он то 210 000, то 160 000?

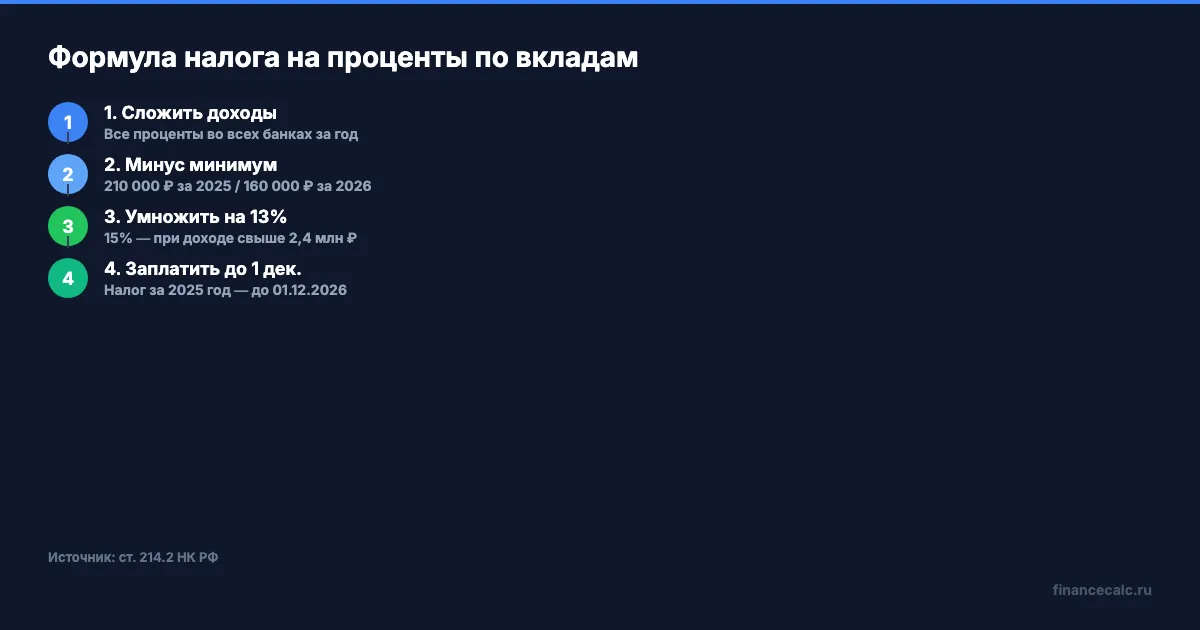

Необлагаемый минимум по вкладам — это часть процентного дохода, которую налогом не облагают. Считается он по формуле, которая закреплена в п. 1 ст. 214.2 НК РФ:

Необлагаемый минимум = 1 000 000 ₽ × максимальная ключевая ставка ЦБ РФ за год

Под «максимальной ключевой ставкой» имеется в виду максимальное из значений, действовавших на 1-е число каждого месяца календарного года. То есть ФНС берёт 12 значений ключевой ставки (на 1 января, 1 февраля, …, 1 декабря) и выбирает самое большое.

Числа на конкретные годы (источник: письма Минфина + статистика ЦБ РФ по ключевой ставке):

- 2024 год: максимум 16% → необлагаемый минимум 160 000 ₽

- 2025 год: максимум 21% (январь–июль) → необлагаемый минимум 210 000 ₽

- 2026 год: на сегодня максимум 16% (на 1 января 2026) → необлагаемый минимум 160 000 ₽ (если ЦБ повысит — пересчитают)

Заметьте важное: налоговая берёт максимум именно на 1-е число месяца. Если ЦБ снижает ставку 20-го числа — это для расчёта неважно, в формулу попадёт значение, которое было на следующее 1-е число. Это даёт вкладчикам страховку от резких снижений: пик ставки в году учитывается всегда полностью.

Вдумайтесь: 210 000 ₽ необлагаемого минимума — это значит, что вклад на 1 миллион рублей под 21% годовых принёс бы за год ровно столько же, сколько порог. Налог = 0. Превысили хотя бы на рубль — уже считается налог со всей разницы.

Считаем налог: 3 вклада по 600 000 ₽ под 22%

Теперь главный сценарий из заголовка. Считаем по шагам, как это делает ФНС.

Дано: 3 вклада по 600 000 ₽, открыты в январе 2025 года в трёх разных банках, ставка 22% годовых на 12 месяцев (типичная ставка топ-10 банков в начале 2025 после повышения ключевой до 21%).

Шаг 1. Считаем процентный доход по каждому вкладу:

- Вклад 1: 600 000 × 22% = 132 000 ₽

- Вклад 2: 600 000 × 22% = 132 000 ₽

- Вклад 3: 600 000 × 22% = 132 000 ₽

Шаг 2. Суммируем доходы со всех вкладов: 132 000 × 3 = 396 000 ₽.

Шаг 3. Вычитаем необлагаемый минимум за 2025 год (210 000 ₽): 396 000 − 210 000 = 186 000 ₽. Это и есть налогооблагаемая база.

Шаг 4. Применяем ставку НДФЛ. По действующим правилам для процентного дохода по вкладам:

- 13% — если совокупный процентный доход за год ≤ 2,4 млн ₽

- 15% — если процентный доход > 2,4 млн ₽ (со суммы превышения)

Наш доход 396 000 ₽ — заметно меньше 2,4 млн, значит применяется ставка 13%.

Налог = 186 000 × 13% = 24 180 ₽.

То есть от 1 800 000 ₽ совокупных вкладов, давших 396 000 ₽ дохода, государство заберёт 24 180 ₽. Чистая доходность снижается с 22% до 20,66% годовых — на 1,34 процентных пункта.

Знакомо? Большинство вкладчиков узнают эту цифру, только когда уведомление уже пришло. А посчитать заранее можно за минуту в калькуляторе налога на вклады — введите свои суммы по каждому банку, ставку и год открытия, увидите итоговый налог сразу.

Когда налог реально равен нулю?

Не каждый вклад облагается налогом. Есть три ситуации, когда платить вообще ничего не нужно — и важно понимать, попадаете ли вы под какую-то из них.

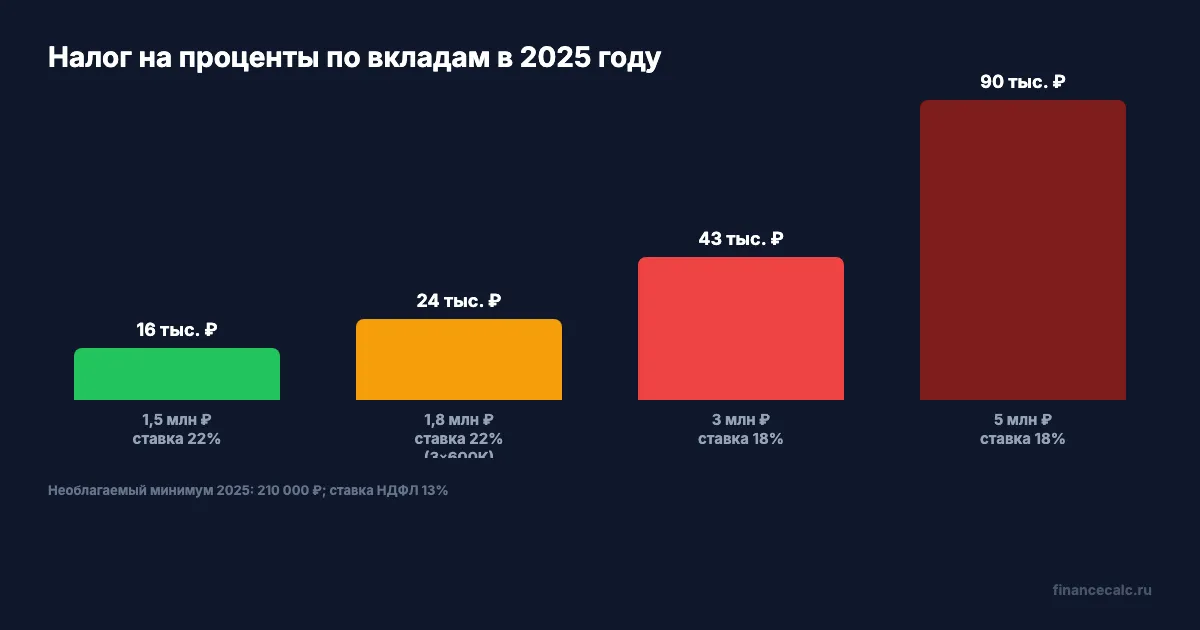

Первая ситуация: совокупный доход ниже необлагаемого минимума. Это самый частый случай. На 2025 год — если все ваши вклады вместе принесли меньше 210 000 ₽ процентов за год, налог не возникает. На 2026 год при минимуме 160 000 ₽ порог стал жёстче. Грубая оценка: при ставке 18% годовых — это совокупный вклад до 1,17 млн ₽ за 2025 год или до 890 тыс. ₽ за 2026 год. При ставке 14% годовых — до 1,5 млн ₽ в 2025 и до 1,14 млн ₽ в 2026.

Вторая ситуация: эскроу-счета и беспроцентные счета. Доходы с эскроу-счетов (типичный пример — счёт при покупке квартиры в новостройке) налогом не облагаются вообще, по п. 1 ст. 214.2 НК РФ. Также не облагаются проценты по счетам со ставкой ≤ 1% годовых (большинство зарплатных и расчётных счетов попадают сюда автоматически).

Третья ситуация: валютные вклады со ставкой ≤ 1% годовых. Если вклад в долларах или евро под низкий процент — он также выпадает из расчёта. Но: валютные вклады со ставкой выше 1% облагаются по тому же правилу, доход пересчитывается в рубли по курсу ЦБ на дату фактического получения процентов.

А вот чего нет в списке исключений — долгосрочных вкладов. С 2024 года обсуждалась льгота для вкладов на 3+ года: налог только с прироста, превышающего необлагаемый минимум за каждый год отдельно. Но в итоговую редакцию закона эта норма не вошла — для всех вкладов считается одинаково по году получения процентов.

Что делать, если уведомление пришло — а денег нет?

Уведомление от ФНС обычно приходит в личный кабинет налогоплательщика на nalog.gov.ru и Госуслугах в октябре–ноябре, а в бумаге — почтой до 1 ноября. Срок уплаты — до 1 декабря следующего года. То есть налог за 2025 год нужно заплатить до 01.12.2026.

Если суммы нет под рукой, есть несколько легальных вариантов.

Вариант 1. Заплатить из текущих доходов. ФНС не начисляет проценты на сумму налога до 1 декабря — пени и штрафы начнутся только с 2 декабря.

Вариант 2. Подать заявление об отсрочке. По статье 64 НК РФ физлицо может получить рассрочку на срок до 1 года при сложном финансовом положении. Заявление подаётся в налоговый орган через личный кабинет, прикладывают подтверждающие документы.

Вариант 3. Закрыть один из вкладов, если в этом году вы досрочно потеряете проценты. Внимание: налог за уже начисленные проценты от этого не исчезнет — его всё равно начислят за тот год, когда банк зафиксировал доход.

Вариант 4. Оспорить, если в уведомлении есть ошибка. Бывает: банк передал в ФНС неверные данные, или вы перевели часть денег на эскроу, а его учли как обычный вклад. Тогда подаёте уточнённую декларацию 3-НДФЛ через личный кабинет налогоплательщика.

Важная деталь, о которой мало кто помнит: если налог уже удержан банком (это происходит для вкладов от 1 млн ₽ — некоторые банки удерживают сами), но в уведомлении его не учли — нужно приложить справку о доходах от банка и подать уточнёнку. Иногда это уменьшает итоговую сумму на десятки тысяч.

Что проверить прямо сейчас?

Это самое полезное, что можно сделать после прочтения статьи — независимо от того, открыты ли у вас вклады.

Шаг 1. Зайдите в личный кабинет налогоплательщика или Госуслуги. В разделе «Доходы и налоги» можно увидеть, какие банки уже передали в ФНС данные о ваших процентах за прошлый год.

Шаг 2. Сложите процентные доходы по всем вкладам за календарный год. Если за 2025 — сумма больше 210 000 ₽, готовьтесь к уведомлению. Если за 2026 — порог 160 000 ₽.

Шаг 3. Прикиньте налог по простой формуле: (совокупный доход − необлагаемый минимум) × 13%. Это и будет та сумма, которую попросят к 1 декабря.

Шаг 4. Если налог получается ощутимым, посчитайте альтернативу: что будет, если часть вклада переложить в накопительный счёт со ставкой 1% (сюрприз: они существуют, но малоинтересны), эскроу или ОФЗ — последние облагаются НДФЛ, но без необлагаемого минимума, и ставка может быть выше альтернативной чистой доходности вклада.

Шаг 5. Используйте калькулятор: /deposit-tax — введите все вклады, увидите налог. Если у вас длинная стратегия и хотите сравнить, что выгоднее в долгосрок — /compound поможет посчитать накопленный доход с учётом капитализации.

Главное

Налог на проценты по вкладам в 2025 и 2026 году считается по одной простой формуле: совокупный процентный доход за год минус необлагаемый минимум, умноженное на 13% (или 15% при доходе свыше 2,4 млн ₽). ФНС берёт данные изо всех банков, складывает их и применяет один общий необлагаемый порог — никакое разнесение по банкам не помогает.

Размер необлагаемого минимума зависит от того, как ЦБ держал ставку в году получения процентов: за 2025-й порог — 210 000 ₽, за 2026-й — 160 000 ₽ (если регулятор не повысит ставку выше январского уровня). При средней ставке вкладов 18–20% это означает, что совокупный депозит до 1 млн ₽ обычно проходит без налога. От 1,5 млн и выше — налог почти всегда есть, нужно считать заранее.

Главное — посчитать заранее. Уведомление в ноябре с суммой 24 180 ₽ — неприятный сюрприз. А посчитанная в марте чистая доходность по портфелю вкладов — это уже точное знание, с которым можно принимать решения: оставить как есть, переложить часть в эскроу, ОФЗ или индивидуальный инвестиционный счёт.

Посчитайте свой налог: /deposit-tax. А у вас в этом году пришло уведомление от ФНС? На какую сумму? В каких банках были вклады, сколько процентов выходило в год? Расскажите в комментариях — интересно посмотреть реальный диапазон по разным регионам и банкам, потому что официальные данные ФНС — это одно, а реальные суммы и ставки на руках у людей — это часто другое.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий расчёт: ипотека 5 млн на 20 лет — переплата 9,8 млн и как её срезать до 4 млн.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Как считается налог на вклады 2026: формула, порог 210 000 ₽ и 3 способа уменьшить

Как рассчитывается налог на вклады в 2026 году: формула, необлагаемый порог 210 000 ₽ за 2025 год, прогрессивная ставка и 3 законных способа снизить налог.

Топ-10 вкладов апреля 2026: рейтинг по реальной ставке после налога

Рейтинг 10 лучших вкладов апреля 2026: реальные ставки после налога на вклады. Сравнение условий, ловушки мелкого шрифта и калькулятор.

Вклад vs ОФЗ vs дивидендные акции: где может быть больше дохода с 850 000 ₽ в 2026

Вклад офз акции сравнение: считаем 850 000 ₽ на 5 лет. ОФЗ даёт 554 255 ₽, вклад 545 105 ₽, дивиденды 345 346 ₽ после НДФЛ; данные на 28.07.2026 и риски.