Что делать при ДТП: 8 шагов за 20 минут, чтобы не потерять до 400 000 ₽

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

Вы стоите на обочине, руки дрожат, в голове пусто. Только что в вашу машину въехали сзади. Что делать прямо сейчас — вызвать ГИБДД, звонить в страховую, фотографировать? Неправильный порядок действий в первые 20 минут может стоить вам до 400 000 рублей — именно столько покрывает ОСАГО по имуществу.

Какие действия нужны в первые минуты?

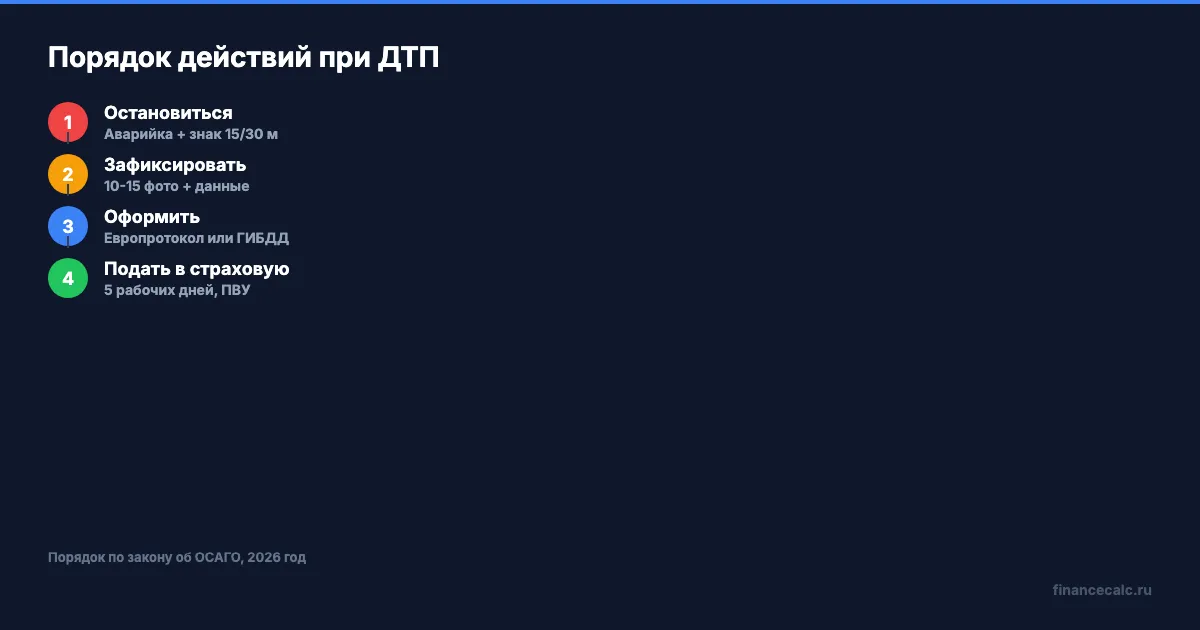

Первые 60 секунд после столкновения — самые важные. Не для ремонта, а для ваших денег. Вот что делать сразу, пока не прошёл шок.

Остановитесь и обозначьте место. Заглушите двигатель, включите аварийную сигнализацию, выставьте знак аварийной остановки: 15 метров в населённом пункте, 30 метров — за городом. Наденьте светоотражающий жилет, если есть. Штраф за отсутствие знака — 1 000 рублей, но потерять выплату из-за нарушения процедуры обойдётся в десятки раз дороже.

Проверьте, есть ли пострадавшие. Если кто-то ранен — немедленно звоните 112. Скорая и ГИБДД приедут вместе. Не перемещайте пострадавших, если нет угрозы жизни.

Не трогайте автомобили. До фиксации обстоятельств машины должны оставаться на месте. Исключение одно — если они полностью блокируют движение. Но даже тогда сначала зафиксируйте всё на камеру.

Представьте: вы торопитесь на работу, быстро откатываете машину на обочину, договариваетесь со вторым водителем «на словах» — а через неделю получаете претензию на 280 000 рублей без единого доказательства в свою пользу.

Как правильно зафиксировать обстоятельства?

Фиксация — ваша страховка от потери денег. Ни один инспектор и ни один страховой агент не восстановит то, что вы не сняли на камеру.

Сфотографируйте всё. Общий план места (с дорожными знаками и разметкой), повреждения обоих автомобилей крупным планом, номерные знаки, следы торможения на дороге. Минимум 10-15 фотографий. Снимайте с разных ракурсов — это займёт 3 минуты, но может сэкономить сотни тысяч рублей.

Запишите данные второго участника. ФИО, номер телефона, номер полиса ОСАГО, название страховой компании, марка и госномер автомобиля. Если есть свидетели — возьмите их контакты.

Сохраните запись видеорегистратора. Если у вас или у свидетелей есть запись — не перезаписывайте её. Скопируйте файл на телефон прямо на месте.

А вы знаете, что показания свидетелей через неделю после ДТП практически не имеют веса без подтверждения фото или видео?

Когда можно обойтись без ГИБДД?

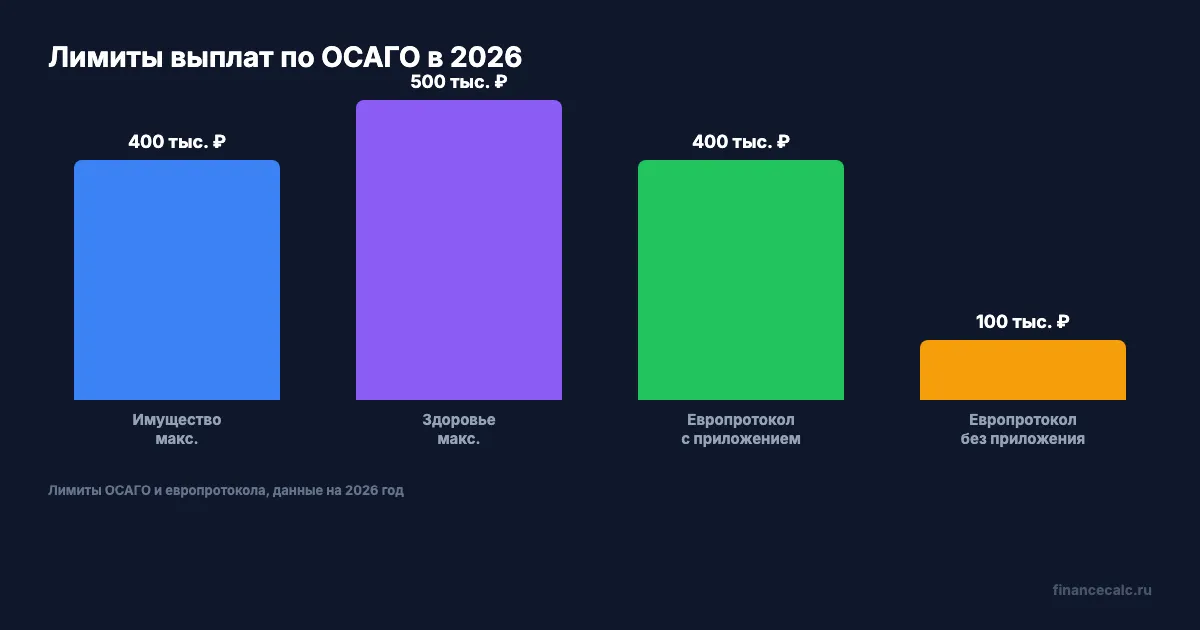

Вот ключевой вопрос, от которого зависит, проведёте вы на месте 20 минут или 3 часа. Европротокол — упрощённое оформление ДТП без вызова инспектора. С 2023 года лимит выплаты по европротоколу — до 400 000 рублей, если вы зафиксируете ДТП через приложение «Госуслуги Авто» или «Помощник ОСАГО».

Европротокол подходит, когда:

- Участников ровно двое.

- Нет пострадавших.

- У обоих водителей есть действующий полис ОСАГО.

- Нет разногласий о виновнике.

Без фиксации через приложение лимит снижается до 100 000 рублей. Разница — 300 000 рублей за 5 минут работы с телефоном. Как думаете, стоит ли скачать приложение заранее?

Когда ГИБДД вызывать обязательно: есть пострадавшие, более двух участников, один из водителей без ОСАГО, есть разногласия, повреждено городское имущество.

Вдумайтесь: 300 000 рублей — разница между «оформил через приложение» и «не оформил». Это цена подержанного автомобиля.

Рассчитайте стоимость вашего полиса ОСАГО на калькуляторе ОСАГО — и проверьте, не переплачиваете ли вы.

Какие документы нужны для страховой?

После оформления ДТП начинается второй этап — получение выплаты. Срок подачи заявления — 5 рабочих дней с момента аварии. Пропустите этот срок — страховая получит формальный повод для отказа.

Документы для подачи:

- Заявление о страховом возмещении (бланк — у страховой или на сайте).

- Извещение о ДТП (заполненный европротокол или документы от ГИБДД).

- Паспорт и водительское удостоверение.

- Полис ОСАГО.

- Фотографии повреждений.

- Реквизиты для перечисления выплаты.

Прямое возмещение убытков (ПВУ) — вы обращаетесь в свою страховую, а не в страховую виновника. Это работает, если оба участника застрахованы по ОСАГО и нет пострадавших. Быстрее, проще, меньше бюрократии.

Страховая обязана рассмотреть заявление за 20 календарных дней. Если деньги не поступили — с 21-го дня начисляется неустойка 1% от суммы за каждый день просрочки. Что бы вы сделали, если страховая молчит три недели?

Какие ошибки обходятся дороже всего?

Многие узнают об этих ошибках слишком поздно — когда страховая уже отказала в выплате.

Покинуть место ДТП. Штраф — лишение прав на 1-1,5 года или арест до 15 суток. Плюс потеря права на страховую выплату.

Не зафиксировать повреждения. Без фото страховая оценит ущерб минимально — или откажет вовсе. Что дешевле: потратить 3 минуты на съёмку или потерять 200 000 рублей?

Ремонтировать машину до осмотра. Страховая имеет право осмотреть автомобиль. Если вы отремонтировали его раньше — доказать размер ущерба будет невозможно.

Пропустить срок в 5 рабочих дней. Формальный повод для отказа. Даже если виновник признан и ущерб очевиден.

Подписать документы, не читая. Некоторые сервисы предлагают «ускоренную выплату» с занижением суммы на 30-50%. Прочитайте, прежде чем подписывать.

Скачайте чек-лист действий при ДТП — распечатайте и храните в бардачке. В стрессовой ситуации бумажка с пошагами надёжнее памяти.

Сколько реально выплатит страховая?

Лимиты ОСАГО в 2026 году: до 400 000 рублей — возмещение имущественного ущерба, до 500 000 рублей — вред здоровью. Но средняя выплата по данным ЦБ — около 90 000 рублей. Почему такой разрыв?

Страховая считает ущерб по единой методике с учётом износа деталей. Если вашему автомобилю 7 лет — износ может составить 40-50%, и выплата окажется вдвое меньше реальной стоимости ремонта. Оставшуюся разницу придётся взыскивать с виновника через суд.

Именно на этом месте большинство допускают ошибку — соглашаются на первое предложение страховой, не заказав независимую экспертизу. Экспертиза стоит 5 000-10 000 рублей, но может увеличить выплату на 50 000-150 000 рублей.

А если полиса ОСАГО у виновника нет? Тогда все расходы он возмещает из своего кармана. Проверить наличие полиса можно на сайте РСА по номеру автомобиля — прямо на месте, с телефона.

Рассчитайте стоимость ОСАГО

Проверьте, сколько стоит ваш полис с текущими коэффициентами, на калькуляторе ОСАГО. КБМ (коэффициент бонус-малус) снижается на 5% за каждый безаварийный год — после ДТП он вырастет, и полис подорожает.

Как думаете — при ставке ЦБ 15% выгоднее оформить ОСАГО онлайн или через агента? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — на этой неделе разберём, как оформить европротокол и получить до 400 000 рублей без вызова ГИБДД. С пошаговой инструкцией и примерами заполнения.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Европротокол: до 400 000 ₽ без вызова ГИБДД — как оформить правильно

Европротокол позволяет получить до 400 000 ₽ без вызова ГИБДД. Пошаговая инструкция, чек-лист ошибок и лимиты 2026 года.

Страховка квартиры 2026: 2 500 ₽/год — что покрывает полис на 500К

Средняя выплата при заливе — 78 000 ₽, а базовый полис стоит 2 500–5 000 ₽/год. Разбираем, что входит в страховку на 500 000 ₽ и где она реально срабатывает.

ОСАГО 2026: КБМ 0,46 — как платить 3 000 ₽ вместо 8 000 ₽

ОСАГО 2026: КБМ 0,46 даёт скидку 54%. Расчёт по формуле ЦБ — новичок платит 7 371 ₽, опытный с КБМ 0,46 — 2 512 ₽. Разница 4 859 ₽ за полис.