ОСАГО онлайн: как оформить электронный полис

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

ОСАГО онлайн: как оформить электронный полис

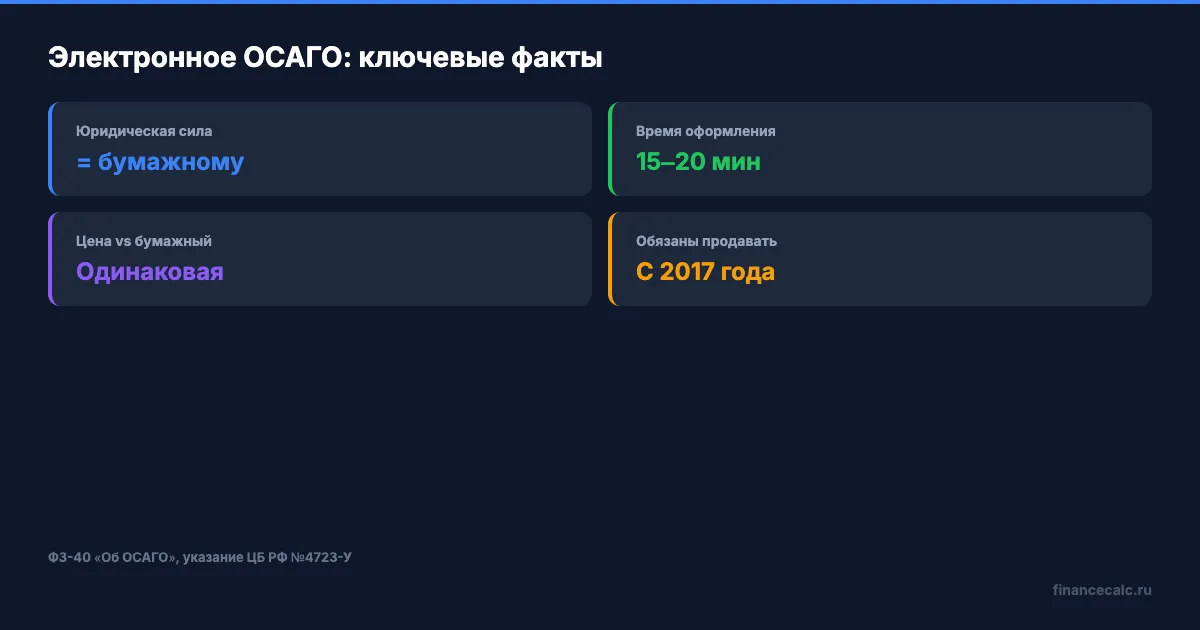

С 2017 года все страховые компании в России обязаны продавать электронные полисы ОСАГО через интернет — это требование ЦБ РФ. Оформление занимает 15–20 минут, а полис приходит на email в формате PDF. Ниже — пошаговая инструкция, чтобы вы не переплатили и не попали на поддельный сайт.

Что такое электронное ОСАГО и чем оно отличается от бумажного?

Электронный полис ОСАГО (е-ОСАГО) — тот же обязательный полис автогражданской ответственности, только в цифровом формате. Юридическая сила одинаковая: при проверке на дороге инспектор ГИБДД видит ваш полис в единой базе РСА по номеру автомобиля или VIN.

Разница — в удобстве. Бумажный полис нужно оформлять в офисе, стоять в очереди и хранить в бардачке. Электронный приходит на email за несколько минут. Его можно показать с экрана телефона или распечатать — оба варианта законны (указание ЦБ РФ №4723-У, ФЗ-40 «Об ОСАГО»).

Стоимость е-ОСАГО и бумажного полиса идентична. Страховая не имеет права брать доплату за цифровой формат или навязывать дополнительные услуги при онлайн-оформлении. Если при оформлении на сайте вам предлагают «расширенную защиту» за 2 000–3 000 ₽ с уже проставленной галочкой — снимайте её. По закону вы можете купить только ОСАГО, без довесков.

Рассчитать стоимость полиса по параметрам вашего автомобиля можно в калькуляторе ОСАГО.

Какие документы нужны для оформления?

Перед тем как открывать сайт страховой, подготовьте документы. Без любого из них оформление застопорится — система просто не пропустит заявку.

Паспорт владельца автомобиля. Серия, номер, дата выдачи. Если собственник и страхователь — разные люди, понадобятся паспорта обоих.

ПТС или СТС. Паспорт или свидетельство о регистрации транспортного средства. Из него берутся VIN-код, марка, модель, год выпуска и мощность двигателя. Мощность напрямую влияет на цену: для автомобиля 100 л.с. коэффициент КМ равен 1.1, для 120 л.с. — уже 1.2, а для 150 л.с. — 1.4.

Водительские удостоверения всех допущенных водителей. Серия, номер, дата начала стажа каждого. Возраст и стаж влияют на коэффициент КВС. Допустим, вы вписываете второго водителя — 22 года, стаж 1 год. Его КВС составит 1.87, и расчёт пойдёт именно по нему как по самому «рисковому». Проще говоря, один неопытный водитель в полисе может удвоить цену.

Диагностическая карта — для автомобилей старше 4 лет. С 2022 года техосмотр формально не требуют при оформлении е-ОСАГО, но карту могут запросить при страховом случае. На наш взгляд, лучше пройти ТО заранее: это снимает риск отказа в выплате и стоит 500–800 ₽.

Как выбрать страховую и рассчитать стоимость?

Стоимость ОСАГО не одинакова в разных компаниях — и это законно. ЦБ РФ задаёт тарифный коридор базовой ставки (ТБ), а каждая страховая выбирает свою цену внутри коридора. По состоянию на 2026 год коридор для легковых автомобилей категории B: 2 224–5 980 ₽.

Допустим, вы рассчитываете полис на автомобиль 120 л.с. в городе-миллионнике. Одна компания берёт ТБ 3 200 ₽, другая — 4 800 ₽. При одинаковых коэффициентах итоговая разница — 35–40%. Поэтому сравнивайте цены минимум в трёх страховых, прежде чем платить.

Но самый весомый фактор — коэффициент бонус-малус (КБМ). Он зависит от аварийной истории. Водитель с 10+ годами безаварийной езды получает КБМ 0.46 — скидку 54%. Начинающий водитель стартует с КБМ 1.0 (без скидки). А после аварии по вашей вине КБМ может вырасти до 1.55 — наценка 55%.

А вы проверяли свой текущий КБМ? Бывает, что страховая допускает ошибку, и вместо заслуженной скидки водитель годами платит по повышенному коэффициенту. Проверить можно бесплатно на сайте РСА (autoins.ru) или через Госуслуги.

Вот как КБМ влияет на цену при прочих равных условиях (автомобиль 120 л.с., город-миллионник, водитель 35 лет, стаж 10 лет):

Разница между опытным безаварийным водителем и водителем после ДТП — больше чем в 3 раза. Это тысячи рублей ежегодно.

На калькуляторе ОСАГО вы можете подставить свои параметры и получить ориентировочную стоимость за минуту.

Как оплатить и получить полис?

После заполнения данных на сайте страховой происходит автоматическая проверка по базам РСА и ГИБДД. Обычно это занимает 1–3 минуты. Если всё совпадает, система предлагает оплату.

Оплатить можно банковской картой, через СБП или электронный кошелёк — зависит от конкретной страховой. После оплаты полис в формате PDF приходит на указанный email. Обычно — в течение нескольких минут. В пиковые периоды (сентябрь, после новогодних праздников) письмо может задержаться до пары часов — это нормально.

Что сделать сразу после получения полиса:

Проверьте в базе РСА. Зайдите на autoins.ru, введите серию и номер полиса. Статус должен быть «действует». Если в течение суток статус «не найден» — звоните в страховую. Это может означать как техническую задержку, так и мошенничество.

Сохраните PDF на телефон. Для проверки на дороге этого достаточно — инспектор ГИБДД обязан принять электронный полис (п. 2.1.1 ПДД). Но держите распечатку в бардачке на случай, если у проверяющего нет связи.

Перепроверьте все данные. Опечатка в VIN-коде или номере водительского удостоверения может стать основанием для отказа в выплате при ДТП. Нашли ошибку — сразу обращайтесь в страховую для исправления. Это бесплатно и занимает 1–2 рабочих дня.

Какие ошибки допускают при оформлении?

Ошибки в данных — причина №1 проблем с выплатами. Одна неверная цифра в VIN-коде, и при ДТП страховая формально может отказать. Вводите данные по документу, а не по памяти. Каждый символ.

Оформление на поддельном сайте. Мошенники создают страницы, копирующие дизайн «Ингосстраха», «РЕСО» или «Росгосстраха». Вы платите, получаете PDF — но полиса в базе РСА нет. Представьте: вы заплатили 5 200 ₽, через месяц попали в ДТП, а полис не существует. Вся компенсация второму участнику — из вашего кармана. Средний ущерб при ДТП в 2025 году — 70 000–150 000 ₽.

Как отличить настоящий сайт: проверяйте URL (он должен совпадать с официальным адресом страховой), а список лицензированных компаний — на сайте ЦБ РФ (cbr.ru, раздел «Субъекты страхового дела»).

Просроченная диагностическая карта. Даже если при оформлении е-ОСАГО техосмотр не запрашивают, при страховом случае с автомобилем старше 4 лет карту могут потребовать. Если она просрочена — у страховой появляется основание для регресса. Грубо говоря, выплатят пострадавшему, а потом взыщут деньги с вас.

Неснятые галочки на допуслуги. Некоторые сайты по умолчанию включают страхование жизни, помощь на дороге или «юридическую поддержку» за 1 500–3 000 ₽. Внимательно просмотрите итоговую сумму перед оплатой.

Рассчитайте стоимость ОСАГО

Перед оформлением узнайте ориентировочную цену полиса. В калькуляторе ОСАГО введите мощность двигателя, регион, возраст и стаж водителей — расчёт занимает меньше минуты.

Если хотите разобраться в формуле расчёта подробнее, мы объясняли все коэффициенты в статье Расчёт ОСАГО: как формируется цена полиса. А если кроме ОСАГО рассматриваете добровольное страхование — сравните варианты в статье КАСКО: стоимость и выбор программы.

Откройте калькулятор, подставьте свои данные и сравните результат с ценами на сайтах минимум трёх страховых компаний. Так вы сразу увидите, кто завышает базовую ставку.

Расчёт приведён для ориентировочных целей. Точную стоимость уточняйте на сайте выбранной страховой компании. Данные актуальны на апрель 2026 года.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Страховка квартиры 2026: 2 500 ₽/год — что покрывает полис на 500К

Средняя выплата при заливе — 78 000 ₽, а базовый полис стоит 2 500–5 000 ₽/год. Разбираем, что входит в страховку на 500 000 ₽ и где она реально срабатывает.

ОСАГО 2026: КБМ 0,46 — как платить 3 000 ₽ вместо 8 000 ₽

ОСАГО 2026: КБМ 0,46 даёт скидку 54%. Расчёт по формуле ЦБ — новичок платит 7 371 ₽, опытный с КБМ 0,46 — 2 512 ₽. Разница 4 859 ₽ за полис.

ИСЖ и НСЖ: почему «инвестиционная» страховка приносит меньше вклада — расчёт потерь

ИСЖ даёт 2-5% при вкладах 14%. Считаем, сколько вы теряете на «инвестиционной» страховке за 5 лет — и когда НСЖ всё-таки имеет смысл.