ОСАГО 2026: КБМ 0,46 — как платить 3 000 ₽ вместо 8 000 ₽

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

4 859 рублей в год — столько вы переплачиваете за ОСАГО, если у вас на руках КБМ 1,17 вместо 0,46. На горизонте 10 лет это почти 50 000 рублей — за вычетом инфляции это новый смартфон, две зимние резины или семейная поездка в отпуск. И всё это решает один множитель в формуле страховщика, о котором страховые агенты обычно молчат.

КБМ — это коэффициент бонус-малус. Скидка за безаварийную езду, которую закон гарантирует каждому водителю. Шкала идёт от 3,92 (надбавка +292%) до 0,46 (скидка 54%). Разберём, как пройти этот путь от новичка до максимальной скидки и сколько денег вы сэкономите на каждом шаге.

Если нужно быстро сверить, где проверять коэффициент и как спорить с ошибкой страховщика, откройте справку по ОСАГО и КБМ.

Что такое КБМ и почему он так влияет на цену полиса?

КБМ — один из семи коэффициентов в формуле расчёта ОСАГО. Полная формула выглядит так:

Стоимость ОСАГО = ТБ × КТ × КБМ × КВС × КМ × КО × КС

Где ТБ — базовый тариф (от 1 399 до 8 665 ₽ для легковых авто физлиц в 2026 году по Указанию ЦБ № 7204-У от 09.10.2025), КТ — территориальный, КБМ — бонус-малус, КВС — возраст и стаж, КМ — мощность, КО — ограничение по водителям, КС — сезонность.

КБМ — единственный коэффициент, который полностью зависит от вас. Региона прописки не выбираешь, мощность машины — это сама машина, возраст растёт сам по себе. А КБМ — это история ваших страховых выплат. Один раз в год, 1 апреля, РСА (Российский союз автостраховщиков) пересчитывает его автоматически. Если за прошлый страховой период (с 1 апреля по 31 марта) по вашей вине не было ДТП — класс повышается, КБМ снижается, полис дешевеет. Один год безаварийной езды = минус 5% от стоимости полиса.

Грубо говоря, КБМ — это ваше водительское досье в денежном выражении. И, в отличие от КТ или КМ, его можно реально снизить.

Какая полная таблица КБМ действует в 2026 году?

В 2026 году сохранена шкала, действующая с 1 апреля 2022 года (Указание ЦБ РФ № 5000-У). Всего 15 классов: М (худший) и от 0 до 13 (лучший).

| Класс | КБМ | Скидка/надбавка | Лет безаварийной езды |

|---|---|---|---|

| М | 3,92 | +292% | — (после нескольких ДТП) |

| 0 | 2,94 | +194% | — |

| 1 | 2,25 | +125% | — |

| 2 | 1,76 | +76% | — |

| 3 | 1,17 | +17% | Новичок, первый полис |

| 4 | 1,00 | 0 | 1 год без ДТП |

| 5 | 0,91 | −9% | 2 года |

| 6 | 0,83 | −17% | 3 года |

| 7 | 0,78 | −22% | 4 года |

| 8 | 0,74 | −26% | 5 лет |

| 9 | 0,68 | −32% | 6 лет |

| 10 | 0,63 | −37% | 7 лет |

| 11 | 0,57 | −43% | 8 лет |

| 12 | 0,52 | −48% | 9 лет |

| 13 | 0,46 | −54% | 10+ лет |

Каждый новичок стартует с 3 класса — это КБМ 1,17 и надбавка 17% к базовой стоимости. Через год безаварийной езды переходит на 4 класс — КБМ 1,00, никакой надбавки. И только спустя 10 лет идеального вождения достигает 13 класса с КБМ 0,46 — максимальной скидки 54%.

Знаете, в чём ловушка? Большинство водителей даже не знают, какой у них сейчас класс. А страховые этим пользуются — иногда выставляют завышенный КБМ, и водитель платит больше, чем должен. Проверять КБМ нужно на сайте РСА перед каждым продлением полиса. Бесплатно, занимает 2 минуты.

Как считается реальная разница между новичком и опытным водителем?

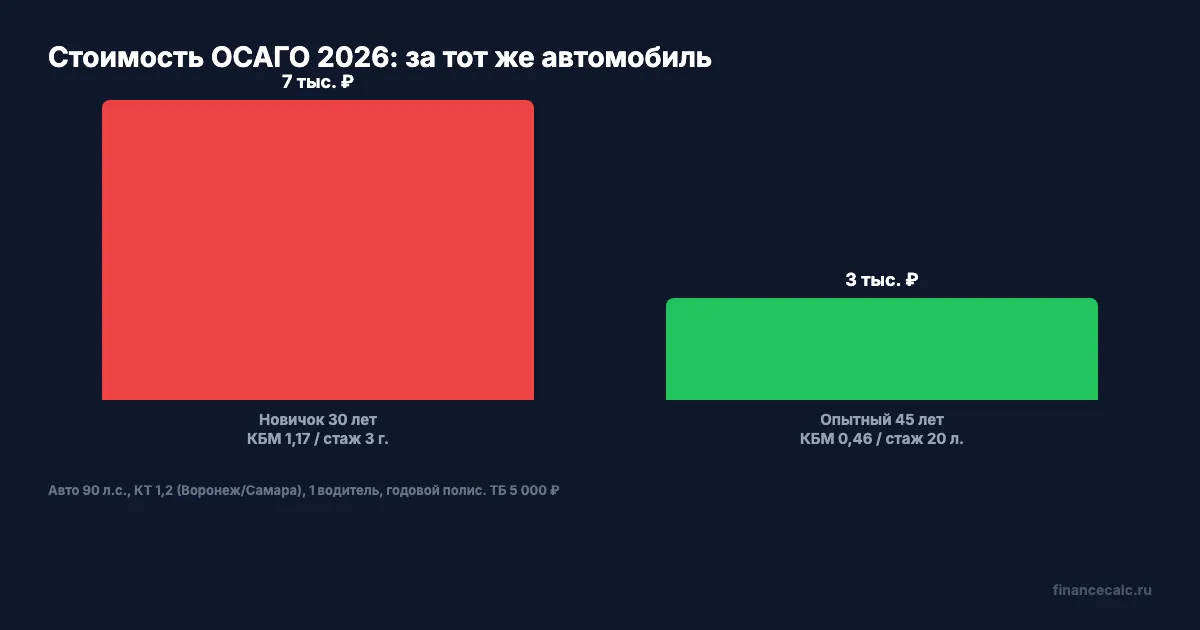

Возьмём типичный сценарий, чтобы цифры стали осязаемыми. Автомобиль 90 л.с. (большинство Lada, Kia Rio, Hyundai Solaris и других популярных бюджетных машин), регистрация в крупном региональном городе — Воронеж, Самара, Челябинск (КТ 1,2). Полис на год, один водитель.

Что отличается:

- Новичок: 30 лет, стаж 3 года, КБМ 1,17 (3 класс — новенький допуск), КВС 1,05 (таблица возраст-стаж от Ренессанс Страхования)

- Опытный водитель: 45 лет, стаж 20 лет, КБМ 0,46 (13 класс), КВС 0,91

Берём базовый тариф 5 000 ₽ (середина коридора 1 399–8 665 ₽, типичное значение крупных страховщиков для физлица).

Новичок: ТБ × КТ × КБМ × КВС × КМ × КО × КС = 5 000 × 1,2 × 1,17 × 1,05 × 1,0 × 1,0 × 1,0 = 7 371 ₽

Опытный водитель: 5 000 × 1,2 × 0,46 × 0,91 × 1,0 × 1,0 × 1,0 = 2 512 ₽

Разница — 4 859 ₽ за один полис. Один и тот же автомобиль. Один и тот же город. Один и тот же закон. Но цена отличается в 2,93 раза только из-за КБМ и возраста-стажа водителя.

Вдумайтесь: 4 859 рублей — это месяц бензина для городского пробега или половина годового платежа за пакет каналов на ТВ. И эта сумма утекает каждый год, пока вы сидите в 3 классе вместо 13-го.

Как пройти путь от КБМ 1,17 до 0,46 — пошаговый план?

Хочется услышать честный ответ: 10 лет — это долго или нет? Если посчитать в деньгах, то ответ становится очевидным. На каждом годовом шаге вы экономите 5–7% от стоимости полиса. Через 5 лет — уже 26%, через 10 — все 54%. Кумулятивно за 10 лет дисциплинированной езды экономия составит порядка 25 000–35 000 ₽ на одного водителя (зависит от региона и машины).

Представьте: вы только что получили права и купили первую машину — Lada Vesta 106 л.с. в Самаре. Первый полис обошёлся в 7 500 рублей с КБМ 1,17. Год прошёл, ни одного ДТП — переходите на 4 класс, КБМ 1,00. Платите уже 6 410 рублей. Минус 1 090 за год. Дальше каждый год — ещё минус. К 35 годам у вас на руках КБМ 0,46 и полис за 2 950 рублей. А ваш сосед с тем же возрастом, но с одной аварией три года назад — платит 6 800 рублей. Разница в 3 850 ₽ — за неосторожный момент почти 4 года назад.

Что нужно делать, чтобы пройти этот путь без сбоев:

Шаг 1. Не быть виновником ДТП. Каждое ДТП по вашей вине, по которому страховая выплачивала возмещение, сдвигает КБМ на 4–6 классов назад. То есть с класса 7 (КБМ 0,78) можно за одну аварию упасть на класс 3 (КБМ 1,17) или ниже. Готовы ли вы потерять 4–6 лет дисциплинированной езды за один момент невнимательности?

Шаг 2. Не допускать перерыва в страховании больше года. Раньше длинный перерыв сбрасывал КБМ к 3 классу. С апреля 2022 года это правило отменили — но если перерыв превысил год, страховая может присвоить КБМ 1,17 как новичку. Если планируете не пользоваться машиной — оформите электронный полис с сезонностью на 3–6 месяцев, КС снизит цену, а КБМ сохранится.

Шаг 3. Проверять КБМ перед каждым продлением. Заходите на сайт РСА, вводите паспортные данные и номер ВУ — за 2 минуты узнаёте свой текущий КБМ. Если значение завышено — пишите заявление в свою страховую с требованием пересчёта. По закону её обязаны исправить в течение 5 рабочих дней.

Шаг 4. При смене страховой проверять, что новая компания получила правильный КБМ. Часто страховщики «случайно» забывают подтянуть из РСА вашу историю и проставляют КБМ 1,17 для нового клиента. Это автоматически прибавляет 17–25% к стоимости полиса. Требуйте письменный расчёт с расшифровкой коэффициентов перед оплатой — в первые 2 недели после полиса проще исправить.

Какая разница между КБМ 0,46 и КБМ 1,17 за 10 лет?

Считаем кумулятивно. Возьмём опять усреднённый полис за 5 000 ₽ при ТБ = 5 000, КТ 1,2 (городишко среднего размера), КМ 1,0 (60–100 л.с.), КВС постепенно снижается с возрастом и стажем.

Сценарий А: водитель ездит 10 лет с нулевым КБМ-прогрессом (например, попадает в ДТП каждые 2–3 года и его КБМ сбрасывается обратно к 3 классу). Каждый год — 7 000–7 500 ₽ за полис. Итого за 10 лет — примерно 73 000 ₽.

Сценарий Б: водитель идёт безаварийно от КБМ 1,17 (год 1) к 0,46 (год 11+). Год 1 платит 7 371 ₽, год 2 — 6 300, год 3 — 5 728, …, год 11 — 2 512 ₽. Итого за 10 лет — примерно 46 000 ₽.

Разница — 27 000 ₽ за 10 лет только на КБМ. И это для одной машины и одного водителя. Если в семье две машины и оба супруга — экономия удваивается.

Знакомо ощущение «я плачу за страховку, а она мне ничего не даёт»? Если ездить аккуратно — КБМ как раз и есть та самая отдача от полиса. Возврат в виде сниженной цены на следующий год.

Рассчитать вашу стоимость ОСАГО с учётом конкретного КБМ можно в нашем калькуляторе — введите регион, мощность, возраст и стаж, и получите диапазон цены от минимальной до максимальной базовой ставки.

Как ещё снизить стоимость ОСАГО, кроме КБМ?

КБМ — самый мощный рычаг, но не единственный. Вот ещё пять способов, ранжированных по эффективности.

Ограниченный список водителей. Если в полис вписан конкретный список водителей (не «без ограничений»), КО = 1,0 вместо 1,97 для юрлиц или 3,16 при «открытом» полисе для физлица. Разница — почти полтора раза. Если за рулём только вы и супруг(а) — впишите обоих, не открывайте полис «всем подряд».

Регион регистрации. КТ варьируется от 0,64 (малые города) до 1,80 (Москва) или 1,64 (Санкт-Петербург). Москвич платит за тот же автомобиль в среднем в 2,3 раза больше, чем житель Каменск-Уральского или Магнитогорска. Это законный способ экономии, если у вас фактически есть прописка в регионе с низким КТ.

Мощность двигателя. До 50 л.с. — КМ 0,6. 50–70 л.с. — 1,0. 70–100 л.с. — 1,1. 100–120 л.с. — 1,2. 120–150 л.с. — 1,4. Свыше 150 л.с. — 1,6. При выборе между Lada Vesta 106 л.с. и Vesta 122 л.с. — это 1,2 vs 1,4, разница в стоимости полиса 14%. На горизонте 10 лет — почти 10 000 ₽.

Сезонность. Если используете машину только 6 месяцев в году (дача, лето) — оформите полис с КС 0,7. Минус 30% сразу. Особенно актуально для второго автомобиля в семье.

Сравнение страховых. Базовый тариф каждая компания выставляет внутри коридора 1 399–8 665 ₽ по своему усмотрению. Разница между разными страховщиками за один и тот же полис достигает 38%. Не покупайте полис в первой попавшейся компании — сравните минимум 3-4 предложения через агрегаторы.

Готовы ли вы провести 15 минут на сравнении страховых ради 1 500–3 000 рублей экономии? Большинство водителей не готовы — на нашей лени страховщики и зарабатывают.

Распечатайте чек-лист действий при ДТП для ОСАГО и положите в бардачок. В стрессе многие забывают вызвать аварийного комиссара или сфотографировать схему — а одна ошибка при оформлении даёт страховщику основание для отказа в выплате.

Что делать, если КБМ в базе РСА неверный?

Это происходит чаще, чем кажется. По данным РСА, около 5% запросов на проверку КБМ выявляют ошибки в базе. Причины разные: смена страховой, смена паспорта, ошибка оператора, перевод полиса с прежнего владельца.

Алгоритм восстановления:

- Проверяете КБМ через сайт РСА — раздел «Проверка КБМ», ввод паспорта и ВУ.

- Сверяете с реальным: если ездите 8 лет без аварий, у вас должен быть класс 11 (КБМ 0,57). Если в базе стоит другое значение — значит, ошибка.

- Пишете заявление в свою страховую в свободной форме. Приложите распечатки из РСА, копии прошлых полисов, копию паспорта и ВУ. Страховая обязана исправить КБМ в РСА в течение 5 рабочих дней (письмо РСА от 03.07.2017 № И-78533).

- Если страховая отказывает — пишете жалобу в Банк России через интернет-приёмную ЦБ. Срок рассмотрения — 30 дней.

В большинстве случаев — на этапе 3 уже всё исправляется. ЦБ нужен, только если страховая хочет «замотать» вопрос.

И финальный совет, который многие игнорируют: сохраняйте копии всех полисов ОСАГО за последние 5 лет. Электронные — в облако, бумажные — в файлике. Это ваше юридическое подтверждение страхового стажа на случай, если РСА «потеряет» данные.

Подробный гайд по восстановлению КБМ через РСА с примерами заявлений мы разбирали в отдельной статье.

Как пересчитать свой реальный полис?

Заходите на калькулятор ОСАГО, вводите:

- регион регистрации (КТ подтянется автоматически)

- мощность двигателя (выбираете из выпадающего списка)

- возраст и стаж водителя (получите свой КВС)

- класс КБМ (берёте из РСА)

- ограничение и срок использования

Калькулятор покажет диапазон стоимости от минимального базового тарифа (если страховая поставит ТБ 1 399 ₽) до максимального (8 665 ₽). Реальная цена будет где-то посередине — узнать точную можно только запросив расчёт в конкретной страховой.

Один совет напоследок: если ваша страховая предлагает полис дороже верхней границы калькулятора — это сигнал тревоги. Либо они применили какой-то невидимый КН (коэффициент нарушений), либо ставят максимальный ТБ. В обоих случаях можно требовать письменную расшифровку или просто перейти к конкурентам.

Разница между «знать» и «сделать» — 4 859 рублей в вашем случае. За один полис.

А у вас какой сейчас КБМ? Напишите в комментариях — проверяли ли в РСА за последний год? Многие узнают про ошибки в базе только при покупке нового полиса.

Какую финансовую тему разобрать следующей? Пишите — сделаем подробный расчёт с цифрами.

Подпишитесь — раз в неделю разбираем способы сэкономить на обязательных расходах, о которых не расскажет ни один страховой агент. Следующая статья: как вернуть часть стоимости ОСАГО при досрочной продаже машины — конкретная инструкция с суммами.

Расчёты приведены для примера. Точная стоимость зависит от тарифной политики конкретного страховщика и подтверждается полисом. Данные актуальны на май 2026 года.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ОСАГО 2026: новые тарифы и 5 способов сэкономить до 40%

ОСАГО 2026: базовый тариф вырос, КБМ обновлён. 5 способов снизить стоимость полиса до 40% — с расчётами и конкретными шагами.

КБМ: как проверить и восстановить скидку ОСАГО

Как проверить КБМ по базе РСА, восстановить скидку до 54% и не переплачивать за ОСАГО. Пошаговая инструкция с расчётами на 2026 год.

В 2026 изменились правила ОСАГО для новичков: КБМ 1,17 = переплата 4 800 ₽/год

Почему ОСАГО для начинающего водителя дороже на 17%. Таблица КБМ 2026, расчёт стоимости, способы снизить цену полиса и накопить скидку.