Сколько вы теряете на ОСАГО каждый год? Один коэффициент решает всё

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

Сколько будет стоить ваш полис ОСАГО в 2026 году? Разброс цен на одну и ту же машину может достигать двух-трёх раз — всё зависит от набора коэффициентов, которые страховая компания применит к базовой ставке. Полис на один и тот же автомобиль в Москве обойдётся в 8 000–12 000 руб., а в небольшом городе — в 3 000–5 000 руб. Ниже — полный разбор формулы расчёта с конкретными цифрами, чтобы вы могли проверить свой полис до покупки.

Зачем считать ОСАГО самостоятельно?

Представьте: ваш коллега платит за ОСАГО 6 000 рублей, а вы — 12 000 за ту же машину. Разница — один коэффициент, о котором вы не знали. 10 лет без аварий снижают стоимость ОСАГО вдвое — с 12 000 до 6 000 рублей.

ОСАГО — обязательное страхование автогражданской ответственности. Полис покрывает ущерб, который вы причините другим участникам движения. Без него нельзя поставить машину на учёт и законно ездить по дорогам (ФЗ-40 «Об ОСАГО», ст. 4).

Расчёт стоимости полиса до обращения в страховую помогает в двух ситуациях. Первая — вы покупаете автомобиль и хотите заложить стоимость ОСАГО в общий бюджет. Если машина берётся в кредит, рассчитайте ежемесячный платёж на кредитном калькуляторе и прибавьте к нему стоимость полиса — так вы увидите реальную нагрузку на бюджет. Вторая — вы продлеваете полис и хотите понять, не завышает ли страховая цену.

С 2022 года ЦБ РФ расширил тарифный коридор, и страховщики устанавливают базовую ставку индивидуально. Это значит, что за одну и ту же машину разные компании могут запросить разную цену. Понимание формулы расчёта даёт вам контроль.

Из чего складывается цена ОСАГО?

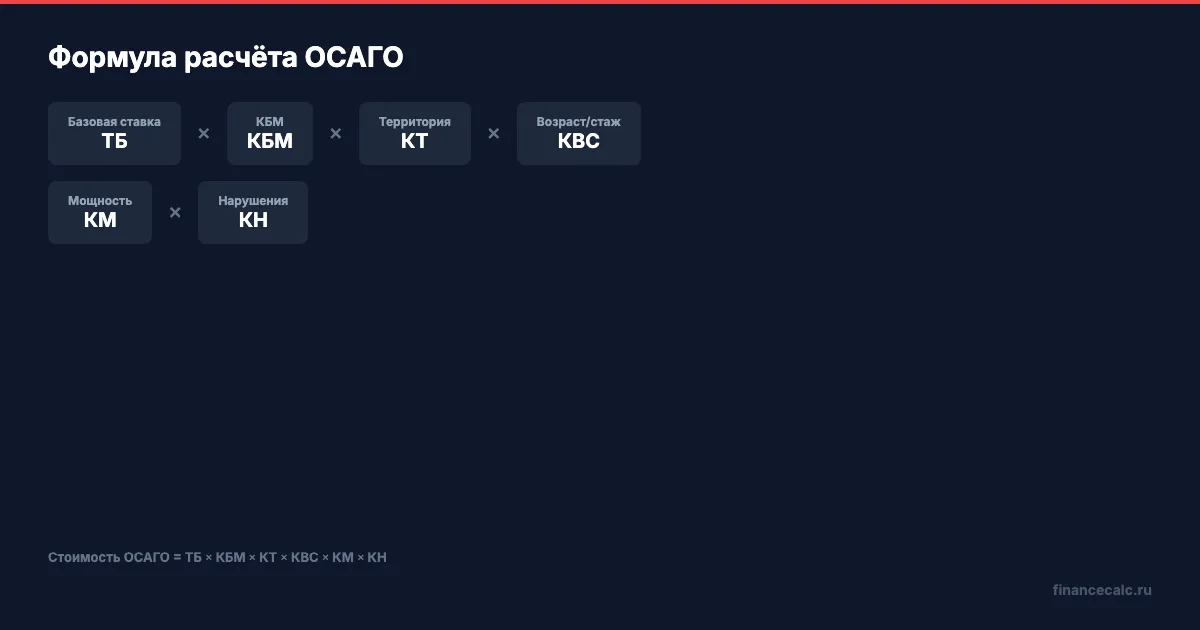

Формула расчёта выглядит так:

Стоимость ОСАГО = ТБ × КТ × КБМ × КВС × КМ × КО × КС

Каждый множитель — это отдельный коэффициент, который повышает или понижает итоговую цену. Разберём каждый.

Базовая ставка (ТБ)

Базовая ставка — отправная точка расчёта. ЦБ РФ устанавливает коридор, внутри которого страховая компания сама выбирает значение. Для легковых автомобилей физических лиц (категория B) коридор составляет 2 224 — 5 980 руб. (указание Банка России № 6007-У).

На практике страховые назначают ставку ближе к нижней границе для аккуратных водителей и ближе к верхней — для тех, у кого были аварии или нарушения. Конкретное значение ТБ можно узнать только при оформлении полиса, но проверить его можно в самом полисе — оно указывается отдельной строкой.

Территориальный коэффициент (КТ)

КТ зависит от региона регистрации владельца автомобиля. Чем больше аварий в регионе, тем выше коэффициент. Диапазон — от 0,6 (сельская местность, малые города) до 1,99 (Москва, Челябинск, Казань).

Несколько примеров:

| Город | КТ |

|---|---|

| Москва | 1,99 |

| Санкт-Петербург | 1,72 |

| Волгоград | 1,20 |

| Населённые пункты до 50 тыс. человек | 0,83 |

Если вы зарегистрированы в небольшом городе, а ездите в мегаполисе — КТ всё равно считается по месту регистрации.

Коэффициент бонус-малус (КБМ)

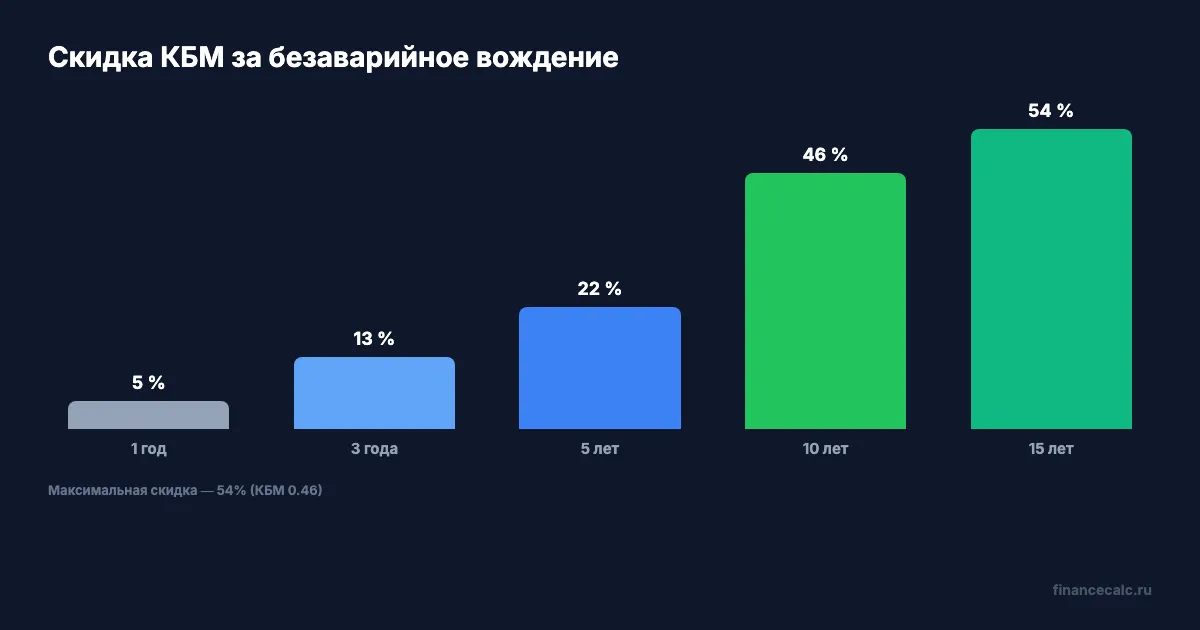

КБМ — это скидка или надбавка за историю вождения. Каждый безаварийный год снижает КБМ на один класс. Каждая авария по вашей вине повышает его.

Диапазон КБМ — от 0,46 (класс М15, 15 лет без аварий) до 3,92 (класс М, частые ДТП). Новичок без истории получает КБМ = 1,00.

Пример: водитель с 5 годами безаварийного стажа имеет КБМ = 0,78 — скидка 22% от базового расчёта. За 10 лет аккуратной езды КБМ снизится до 0,54, а максимальная скидка — 54% — доступна через 15 безаварийных лет.

А вы проверяли свой КБМ — совпадает ли он с реальными данными в базе РСА?

Обратная ситуация: одна авария по вашей вине при КБМ = 0,78 поднимет коэффициент до 1,16–1,55 в зависимости от количества предыдущих страховых случаев. Это сразу увеличит стоимость полиса на 50–100%.

Проверить свой КБМ можно бесплатно на сайте РСА (Российского союза автостраховщиков) по серии и номеру водительского удостоверения. КБМ привязан к водителю, а не к автомобилю — при смене машины скидка сохраняется.

Коэффициент возраста и стажа (КВС)

КВС учитывает возраст водителя и стаж вождения. Самый высокий коэффициент — у молодых неопытных водителей: КВС = 1,93 (до 22 лет, стаж менее 3 лет). Самый низкий — у опытных водителей старше 59 лет со стажем более 3 лет: КВС = 0,93.

Для водителя 35 лет со стажем 10+ лет КВС составит 0,96 — практически не влияет на цену.

Коэффициент мощности (КМ)

КМ привязан к мощности двигателя в лошадиных силах:

| Мощность | КМ |

|---|---|

| До 50 л.с. | 0,6 |

| 51–70 л.с. | 1,0 |

| 71–100 л.с. | 1,1 |

| 101–120 л.с. | 1,2 |

| 121–150 л.с. | 1,4 |

| Свыше 150 л.с. | 1,6 |

Разница между малолитражкой и мощным кроссовером — коэффициент 0,6 против 1,6. На итоговую стоимость это влияет заметно.

Ограничение по водителям (КО) и сезонность (КС)

КО — коэффициент ограничения числа допущенных водителей. Полис с ограниченным списком водителей: КО = 1,0. Без ограничений (любой водитель может сесть за руль): КО = 2,32.

КС — коэффициент сезонности. Если вы используете автомобиль не круглый год (например, только летом), полис можно оформить на меньший период. КС при использовании 6 месяцев = 0,7, при 9 месяцах = 0,95, за полный год = 1,0.

Сколько стоит ОСАГО на конкретном примере?

Рассчитаем стоимость полиса для конкретного случая.

Водитель: 40 лет, стаж 18 лет, без аварий 5 лет, Санкт-Петербург, автомобиль 105 л.с., полис на год, один водитель.

| Коэффициент | Значение | Пояснение |

|---|---|---|

| ТБ | 3 500 руб. | Средняя ставка страховой |

| КТ | 1,72 | Санкт-Петербург |

| КБМ | 0,78 | 5 лет без аварий |

| КВС | 0,96 | 40 лет, стаж > 3 лет |

| КМ | 1,2 | 105 л.с. |

| КО | 1,0 | Один водитель |

| КС | 1,0 | Полный год |

Расчёт: 3 500 × 1,72 × 0,78 × 0,96 × 1,2 × 1,0 × 1,0 = 5 413 руб.

Если тот же водитель зарегистрирован в городе с КТ = 0,83 (вместо 1,72), полис обойдётся в 2 612 руб. — почти вдвое дешевле. Вдумайтесь: один коэффициент территории — и разница 2 800 рублей каждый год.

Расчёт приведён для примера. Точную стоимость уточняйте в вашей страховой компании. По состоянию на март 2026 года.

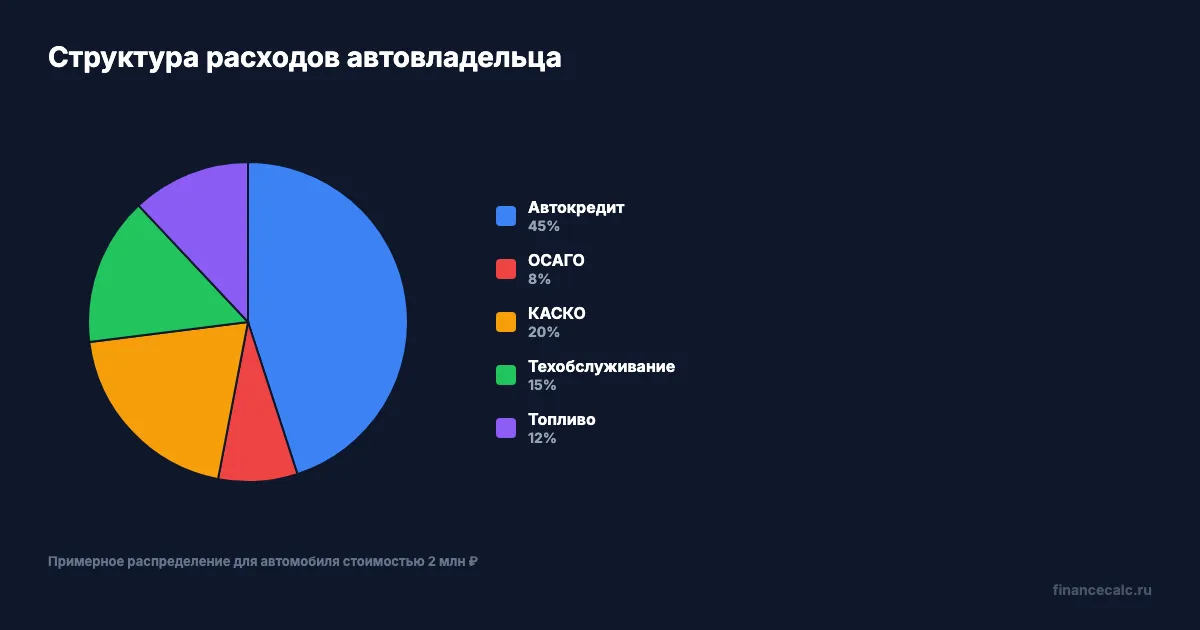

ОСАГО в бюджете автовладельца

Полис ОСАГО — лишь часть расходов на автомобиль. Если вы покупаете машину в кредит, рассчитайте полную стоимость владения.

Пример: бюджетный автомобиль в кредит. Автокредит 300 000 руб. на 24 месяца под 18% годовых — ежемесячный платёж составит 14 932 руб., переплата за два года — 58 368 руб. ОСАГО при этом обойдётся в 8 000–15 000 руб./год, то есть менее 3% от кредитных расходов. Рассчитайте ваш платёж на кредитном калькуляторе.

Пример: новый автомобиль с автокредитом. При кредите 2 000 000 руб. на 5 лет под 22% платёж вырастает до 55 725 руб./мес., а переплата — до 1 343 500 руб. Сюда банк нередко требует добавить КАСКО — ещё 80 000–120 000 руб./год, что прибавляет 6 700–10 000 руб. к ежемесячным расходам. ОСАГО на этом фоне — самая скромная статья, но без него не обойтись.

Как снизить стоимость ОСАГО?

Ездите без аварий. Каждый год безаварийной езды снижает КБМ. За 10 лет скидка достигает 46%. Это самый надёжный способ уменьшить стоимость полиса.

Сравнивайте предложения. Страховые компании устанавливают разные базовые ставки внутри тарифного коридора ЦБ. Разница между минимальной и максимальной ТБ — почти в 2,7 раза. Сравнить предложения можно на сайте РСА или через агрегаторы.

Учитывайте мощность при выборе автомобиля. Если вы выбираете между комплектациями 120 и 150 л.с., разница в КМ — 1,2 против 1,4. На полисе стоимостью 5 000 руб. это «всего» 800 руб., но за 5 лет владения набежит 4 000 руб. — и это только ОСАГО, не считая разницы в транспортном налоге.

Оформляйте полис с ограниченным списком водителей. Коэффициент КО для неограниченного полиса — 2,32. Если за руль садитесь только вы — нет смысла переплачивать.

Проверьте свой КБМ. Знаете ли вы, что ошибки в базе РСА могут стоить вам 1 500 рублей ежегодно? Ошибки в базе РСА случаются — особенно если вы меняли страховую компанию или водительское удостоверение. Если ваш КБМ выше, чем должен быть, подайте заявление на перерасчёт через сайт РСА или вашу страховую компанию. Разница между КБМ 1,0 и КБМ 0,78 при базовой стоимости полиса 7 000 руб. — около 1 540 руб. ежегодно. Одно действие — и экономия 1 540 рублей каждый год. За 10 лет — это 15 000 рублей.

При покупке автомобиля в кредит экономия на страховке высвобождает средства для досрочного погашения — даже 5 000–10 000 руб. в год, направленные на досрочные платежи, сокращают переплату по кредиту.

Связанные инструменты

Для полной картины расходов на автомобиль используйте калькуляторы financecalc.ru:

Кредитный калькулятор — рассчитайте ежемесячный платёж и переплату по автокредиту. Введите сумму, срок и ставку — результат покажет, сколько вы заплатите банку и какой платёж ляжет на бюджет каждый месяц.

Калькулятор досрочного погашения — узнайте, сколько сэкономите, если будете гасить автокредит раньше срока. Даже небольшие дополнительные платежи заметно снижают переплату.

Калькулятор сложного процента — если вы копите на автомобиль без кредита, этот инструмент покажет, как растут ваши накопления с учётом процентов по вкладу.

Подробнее о страховании при оформлении кредита и о том, как выбрать страховку — в отдельных статьях.

Что запомнить

Стоимость ОСАГО складывается из семи коэффициентов, и на часть из них вы можете влиять: безаварийная езда, выбор мощности автомобиля, ограниченный список водителей. Перед покупкой или продлением сравните предложения нескольких страховых — разброс цен внутри тарифного коридора значительный.

Рассчитайте полную стоимость владения автомобилем на кредитном калькуляторе и заложите в бюджет не только платёж по кредиту, но и ОСАГО, ТО и топливо.

ОСАГО: защита водителей или бизнес страховых компаний? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях.

Подпишитесь — скоро разберём страхование жизни: какие виды бывают, сколько стоят и когда полис действительно окупается. С конкретными расчётами.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Страховой рынок 941,6 млрд ₽: почему 59,8 млн договоров не заменяют чтение полиса

Банк России обновил данные по страховому рынку за I квартал 2026 года. Считаем среднюю премию и показываем, почему договоры надо читать до оплаты.

ОСАГО инвалиду 24 000 ₽: почему компенсация 12 000 ₽ зависит от СНИЛС и ИПРА

СФР компенсирует 50% страховой премии ОСАГО при медицинских показаниях, но без сведений о СНИЛС, счете, инвалидности и ИПРА беззаявительный порядок может не сработать.

Страхование от несчастных случаев: виды и выбор

Страхование от несчастных случаев в 2026: виды полисов, стоимость от 3 000 ₽/год, покрытие до 3 млн. Как выбрать и на что обратить внимание.