Страховка квартиры 2026: 2 500 ₽/год — что покрывает полис на 500К

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

Сосед сверху уехал на дачу, не закрыв кран. Утром вы возвращаетесь домой — натяжной потолок провис, ламинат вздулся, телевизор не включается. Среднее возмещение по таким заливам в 2026 году — 78 000 ₽ (данные страховых компаний и Всероссийского союза страховщиков). А полис, который покрыл бы этот случай, стоит от 2 500 ₽/год.

Это не редкая ситуация: по статистике страховых, заливы и протечки соседей сверху — самая частая причина выплат по полисам квартир в России. Разбираем, что именно входит в базовую страховку на 500 000 ₽, какие риски она закрывает, а где даже расширенный полис не поможет. Без брендов, по данным с cbr.ru и обзоров крупных страховщиков.

Обязательно ли страховать квартиру в 2026 году?

Короткий ответ: нет, если у вас нет ипотеки.

Закона о всеобщем обязательном страховании квартир в России на 21 мая 2026 года не существует. Законопроект о федеральной программе возмещения ущерба жилью при чрезвычайных ситуациях рассматривают Минфин, МЧС, Банк России и Всероссийский союз страховщиков — но пока это только проект. Платежи будут включать в платёжку за ЖКУ, скорее всего, по добровольному принципу.

Единственное исключение — ипотека. По статье 31 Федерального закона № 102-ФЗ «Об ипотеке (залоге недвижимости)» от 16.07.1998 (последняя редакция 31.07.2025) заёмщик обязан страховать заложенное имущество в полной стоимости от рисков утраты и повреждения. Без действующего полиса банк не выдаст кредит, а если полис не продлевать, банк имеет право повысить ставку или потребовать досрочного возврата всей суммы.

Если же квартира куплена за свои или ипотека уже закрыта — страховка целиком добровольная. И вот тут начинается интересное: при стоимости 2 500–5 000 ₽/год полис покрывает риски, средняя выплата по которым — десятки и сотни тысяч рублей. Соотношение тарифа к возможному убытку — одно из самых выгодных среди финансовых инструментов защиты.

Что входит в базовый полис на 500 000 ₽?

Страховка квартиры — это не один продукт, а конструктор из четырёх блоков. В базовом полисе на 500 000 ₽ обычно покрывают первые три. Гражданскую ответственность подключают за дополнительные 300–800 ₽/год.

Конструктивные элементы. Стены, перекрытия, межкомнатные перегородки, окна, двери, инженерные коммуникации — водопровод, отопление, электропроводка. Это то, без чего квартира перестаёт быть квартирой. Если случится пожар или обрушение, эти элементы восстанавливаются за счёт полиса. Тариф здесь самый низкий — 0,1–0,2% от страховой суммы.

Отделка. Натяжные потолки, обои, плитка, ламинат, сантехника, встроенная мебель и кухня. Самая частая статья выплат в реальности — именно отделка после заливов и пожаров. Тариф 0,2–0,4%.

Имущество. Бытовая техника, мебель, электроника, одежда, инструменты. Защита от пожара, залива, кражи со взломом. Здесь тарифы выше — 0,3–0,5%, потому что риск краж в крупных городах статистически чаще, чем риск пожара.

Гражданская ответственность перед соседями. Если вы зальёте соседей снизу или ваш ребёнок разобьёт стекло у соседей — страховая возместит ущерб им. Без этого блока вы сами платите 50 000–300 000 ₽ из своего кармана. Тариф — 1–2% от суммы покрытия по ответственности.

Вдумайтесь: за 2 500 ₽ в год полис на 500 000 ₽ защищает вас от ущерба, который в случае серьёзного залива легко превышает 200 000 ₽. Это не реклама страхования — это арифметика рисков.

Как считается стоимость полиса 2 500 ₽/год?

Базовая формула простая: страховая сумма × тариф = годовой взнос. Тариф зависит от типа покрытия и страховой компании, но рамки рынка стабильные.

Возьмём типичный полис на 500 000 ₽ для квартиры 50 м² в обычном доме без сигнализации:

- Конструктив 200 000 ₽ × 0,15% = 300 ₽

- Отделка 200 000 ₽ × 0,3% = 600 ₽

- Имущество 100 000 ₽ × 0,5% = 500 ₽

- Гражданская ответственность 300 000 ₽ × 0,3% = 900 ₽

- Итого: 2 300 ₽/год

С учётом фиксированного сбора страховой компании и НДС итоговая цифра часто выходит на 2 500–3 000 ₽. У одних страховщиков базовый тариф ниже, у других — выше, но рынок выровнен из-за конкуренции. Разброс выше 30% — повод проверить, не зашиты ли в полис лишние опции.

Что увеличит стоимость:

- Деревянный или старый дом — коэффициент 1,3–1,5 (выше риск пожара)

- Первый или последний этаж — коэффициент 1,1–1,2 (затопление сверху или с крыши, проникновение)

- Отсутствие сигнализации при покрытии «кража» — коэффициент 1,2

- Квартира посуточно или сдаётся в аренду — коэффициент 1,3–2,0

Что снизит:

- Установленная сигнализация и охрана — скидка до 15%

- Покупка полиса онлайн без агента — скидка 5–10%

- Заключение на 2–3 года вперёд — скидка 5–10%

- Безаварийный период (нет выплат) — накопительная скидка 5–20% на пролонгации

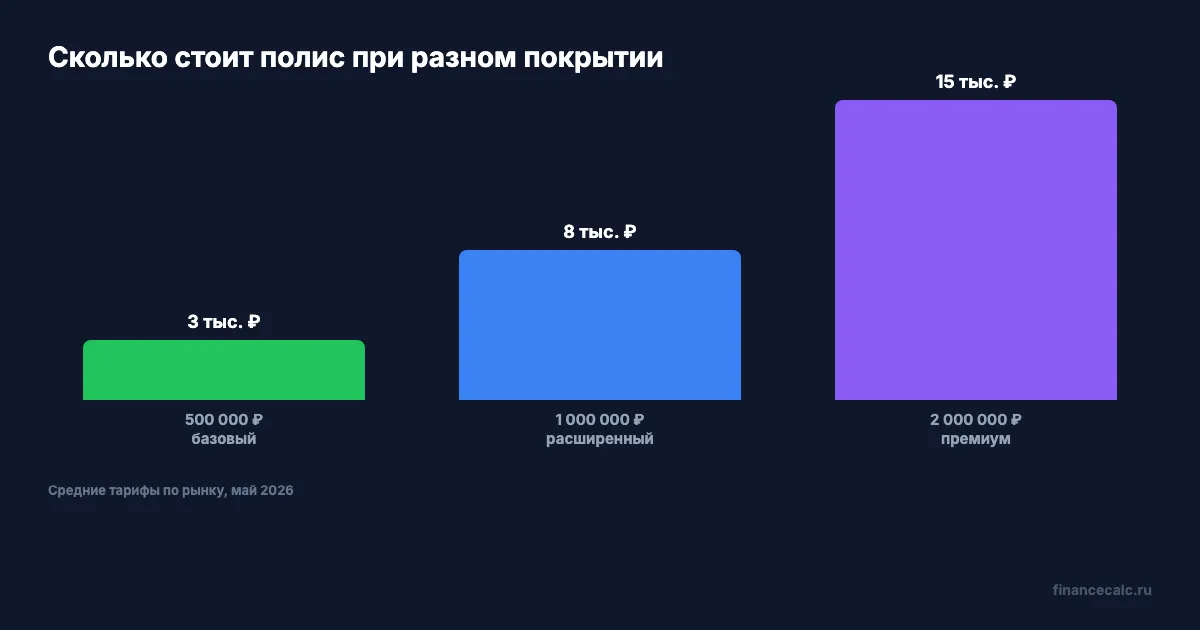

Сколько реально стоит полис на разные суммы покрытия?

Рынок показывает чёткую корреляцию: с ростом суммы покрытия тариф плавно снижается. Чем выше страховая сумма, тем меньше процент, который страховая берёт за каждый рубль защиты.

При покрытии 500 000 ₽ базовый годовой взнос — 2 500–5 000 ₽. Это самый массовый формат: подходит для квартир в типовых домах, где средний ущерб от залива укладывается в 100–200 тысяч, а отделка не премиальная.

При покрытии 1 000 000 ₽ цена вырастает примерно в 1,5–2 раза: 5 000–10 000 ₽. Подходит для квартир с дорогой отделкой, импортной техникой или в новостройке после качественного ремонта.

При покрытии 2 000 000 ₽ — 10 000–20 000 ₽. Это уровень премиум-полиса, где покрывают всё включая ювелирные изделия, антиквариат и дорогую электронику. Часто оформляют вместе с подтверждающими документами на дорогое имущество.

Главный нюанс: страховая сумма не может превышать реальную стоимость имущества. Если квартира стоит 8 млн, отделка — 600 тысяч, техника — 200 тысяч, страховая откажется выписывать полис на 5 миллионов «на всё». В случае убытка выплачивают не больше фактического ущерба, не больше страховой суммы. Это статья 947 Гражданского кодекса РФ — никаких лазеек.

Знакомо? Многие думают, что чем выше страховая сумма, тем выгоднее. Реально — выгодно ровно столько, сколько составляет восстановительная стоимость вашего имущества. Платить за «запас» бессмысленно, потому что страховщик возместит только фактические потери.

Какие риски попадают в выплату — и какие нет?

Полис страхования квартиры покрывает закрытый список случаев, прописанных в правилах конкретной страховой. Базовая часть стандартная и одинаковая по рынку, но в разделе «исключения» страховщики иногда прячут детали, которые меняют всё.

Что покрывает базовая часть:

- Пожар, удар молнии, взрыв бытового газа

- Залив (протечка соседей сверху, прорыв трубы у вас, авария системы отопления)

- Стихийные бедствия — наводнение, ураган, землетрясение

- Противоправные действия третьих лиц — кража, грабёж, вандализм, разбойное нападение

Что НЕ покрывают по умолчанию (без расширения):

- Залив через незакрытую вами форточку во время ливня

- Ущерб от старых, изношенных труб, если их не меняли по предписанию УК

- Повреждение мобильной техники, ноутбуков, телефонов — это движимое имущество, его страхуют отдельно

- Гнилостные процессы, плесень, грибок

- Ущерб от военных действий, ядерных аварий, действий государства

Главные подводные камни в исключениях:

- Износ инженерных сетей. Если соседи доказывают, что протечка произошла из-за вашей старой сантехники, которую вы не меняли, выплату могут уменьшить или отказать. Меняйте смесители и подводки каждые 7–10 лет — это формальное требование большинства полисов.

- Самостоятельный ремонт без согласования с УК. Если вы перенесли мокрую зону или поставили лишний радиатор — это нарушение, и страховщик откажет в выплате при заливе.

- Отсутствие документов. Без чеков на технику и мебель страховая выплатит по средней цене вашего региона — обычно это 50–70% от реальной стоимости.

Это тот момент, когда чтение мелкого шрифта в правилах страхования экономит десятки тысяч рублей при наступлении страхового случая.

Что важнее в полисе — сумма покрытия или франшиза?

Франшиза — это сумма, которую вы платите из своего кармана при наступлении страхового случая, прежде чем страховая начнёт выплачивать. Например, при франшизе 10 000 ₽ и ущербе 50 000 ₽ страховая платит 40 000 ₽, остальное — за ваш счёт.

Зачем франшиза нужна страховой: она отсекает мелкие случаи, по которым невыгодно держать колл-центр и оценщика. Зачем она нужна вам: с франшизой полис стоит на 20–40% дешевле.

Простая логика: если франшиза 5 000 ₽, а средний залив у вас оценивается в 100 000 ₽ — потеря 5% от выплаты в обмен на 30% скидки по премии получается выгодным расчётом. Особенно для квартир, где риск мелких случаев низкий, а главная защита нужна именно от крупных событий.

Безусловная франшиза вычитается из любой выплаты. Условная франшиза — если ущерб меньше неё, страховая не платит вообще, а если больше — платит полностью без вычета. Условная встречается реже, но интереснее для крупных рисков.

А вы знаете, что больше 60% покупателей полиса не читают раздел про франшизу — и потом удивляются, что им вычли «непонятную сумму» из выплаты? Это первое, что стоит уточнить у консультанта перед оформлением.

Как оформить полис и получить выплату — за 4 шага

Оформление страховки квартиры — самая простая процедура в финансовых продуктах. Никакого скоринга, проверки кредитной истории, справок 2-НДФЛ.

Шаг 1. Оценить страховую сумму. Сложите примерную стоимость отделки (по чекам ремонта или средней цене в регионе), бытовой техники, мебели. Для типовой 50-метровой квартиры это обычно 300 000–600 000 ₽. Не завышайте — переплатите за полис, не получите больше.

Шаг 2. Выбрать покрытие. Базовый пакет «конструктив + отделка + имущество» закрывает 80% случаев. Гражданская ответственность — обязательное дополнение, если вы живёте выше первого этажа. Расширения вроде «кража мобильной техники вне дома» обычно не окупаются.

Шаг 3. Купить полис. Онлайн через сайт страховой — самый дешёвый и быстрый способ. Документы — паспорт и свидетельство о праве собственности (или выписка из ЕГРН, или договор найма для арендаторов). Полис вступает в силу либо в момент оплаты, либо через 1–3 дня (период активации — фиксируется в договоре).

Шаг 4. При страховом случае. Зафиксировать ущерб фото/видео, вызвать представителя УК и аварийную службу, получить акт о заливе/пожаре, подать заявление в страховую в течение 3–5 рабочих дней. Срок выплаты по закону — до 30 дней с момента предоставления всех документов.

Проверьте прямо сейчас: открыть личный кабинет страховой и проверить срок действия текущего полиса — это пять минут, которые могут уберечь от пробела в защите перед сезоном отпусков, когда вероятность залива от уехавших соседей выше.

Скачайте чек-лист действий при ДТП и страховых случаях — он касается ОСАГО, но базовая логика действий при страховом случае универсальная: фиксируем, фотографируем, оформляем акт, передаём в страховую.

А если квартира в ипотеке — что меняется?

Если квартира куплена в ипотеку, страховка обязательна по закону — но обязательной является только защита самого жилья (конструктива), а не отделки и имущества. Это та самая обязательная страховка, без которой банк не выдаст кредит.

Дополнительные полисы — страхование жизни заёмщика и титула — навязываются банками вместе с ипотекой. По закону они не обязательны, но при отказе банк имеет право повысить ставку на 0,5–1 п.п. И тут начинается отдельный расчёт: что выгоднее — платить 30 000–50 000 ₽/год за полный пакет страховок или нести надбавку к ставке.

Подробный разбор экономики ипотечных страховок — в статье «Страховка ипотеки 2026: обязательная vs добровольная — экономия до 45 000 ₽/год». Там показано, на каком сроке надбавка к ставке окупает полный пакет полисов, а где переплата идёт впустую. Чтобы прикинуть, как 0,5–1 п.п. надбавки повлияет на ваш платёж, удобно посчитать на ипотечном калькуляторе: вводите сумму кредита, срок и две ставки — со скидкой за полный пакет и без.

Если же ипотека уже погашена, обязательная страховка превращается в добровольную — тот самый базовый полис на 500 000 ₽ за 2 500 ₽/год, о котором эта статья. Многие забывают её продлить, и в результате теряются годы безаварийной истории — а это до 20% скидки на тариф при пролонгации.

Кто прав: те, кто страхует квартиру, или те, кто откладывает деньги «на случай»?

Спорный вопрос, и обе стороны звучат логично.

Аргумент «за страховку»: при залива на 200 000 ₽ полис за 2 500 ₽ возвращает вам 80-кратный размер взноса за один случай. Никакой банковский продукт не даёт такой математики риска. Плюс снимается стресс — если случается серьёзное ЧП, у вас есть инструмент, а не только бюджет.

Аргумент «отложить»: если вы 30 лет платите по 3 000 ₽ страховки и ни разу не воспользовались — это 90 000 ₽ потерь. На эту сумму можно было купить хорошую технику. Те же 3 000 ₽ в год на накопительный счёт под 12% дадут к 30-летнему сроку 730 тысяч ₽ (формула сложного процента).

Правда где-то посередине. Страховка работает там, где разовый ущерб может выбить семейный бюджет на полгода вперёд. Накопления работают там, где ущерб предсказуемый, плановый и распределённый во времени.

Как думаете — при доходе 50 000 ₽/мес страховка квартиры за 2 500 ₽/год — это разумная защита или лишний расход? Напишите в комментариях, обсудим.

Какую тему страхования разобрать следующей? Напишите — посчитаем экономику с конкретными цифрами для вашей ситуации.

Подпишитесь — в этом канале раз в неделю разбираем финансовые продукты без брендов и без воды. Скоро выйдет разбор: «Когда страхование жизни выгоднее депозита — конкретные сценарии для семьи с двумя детьми».

Расчёты приведены по средним рыночным тарифам мая 2026 года на основе данных страховщиков и Всероссийского союза страховщиков (рса.ру). Конкретный тариф зависит от страховой компании, региона и параметров квартиры — уточняйте при оформлении. Ссылки на нормативные акты: ФЗ-102 «Об ипотеке (залоге недвижимости)», ст. 947 и 930–933 ГК РФ.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Страховой рынок 941,6 млрд ₽: почему 59,8 млн договоров не заменяют чтение полиса

Банк России обновил данные по страховому рынку за I квартал 2026 года. Считаем среднюю премию и показываем, почему договоры надо читать до оплаты.

НСЖ 364,4 млрд ₽: почему доход как вклад не делает полис вкладом

Свежие итоги ЦБ по накопительному страхованию жизни: 80% договоров с доходом уровня депозита, но юридически это другой продукт.

ОСАГО инвалиду 24 000 ₽: почему компенсация 12 000 ₽ зависит от СНИЛС и ИПРА

СФР компенсирует 50% страховой премии ОСАГО при медицинских показаниях, но без сведений о СНИЛС, счете, инвалидности и ИПРА беззаявительный порядок может не сработать.