847 000 ₽ переплаты из-за ошибки в кредитной истории: как проверить и исправить

У 8% россиян в кредитной истории числятся кредиты, которых они не оформляли — данные НБКИ за 2025 год. Ещё у 12% зафиксированы ложные просрочки, которые тянут рейтинг вниз. А разница между «хорошей» и «испорченной» историей — это 847 000 рублей переплаты по ипотеке на 15 лет.

Зачем вообще проверять кредитную историю?

Банк видит вашу кредитную историю (КИ) раньше, чем вы сами. Подали заявку на ипотеку — банк запрашивает отчёт в бюро кредитных историй (БКИ). И если там ошибка — ложная просрочка, чужой кредит, неверная сумма долга — вам просто придёт отказ. Без объяснений.

Представьте: вы подаёте заявку на ипотеку в 5 000 000 рублей. С чистой историей банк предлагает 15% годовых — при ключевой ставке ЦБ 15% это рыночная ставка. Платёж — 63 212 рублей в месяц, переплата за 15 лет — 6 378 160 рублей. Но если в КИ есть ложная просрочка, банк воспринимает вас как рискового заёмщика. Ставка вырастает до 20%, платёж — до 79 020 рублей, а переплата — до 9 223 600 рублей. Разница — 847 000 рублей. Из-за ошибки, которую вы не допускали.

А вы когда-нибудь проверяли, что написано в вашем кредитном отчёте?

Рассчитайте свой платёж на кредитном калькуляторе — и сравните, как ставка влияет на переплату.

Как бесплатно проверить кредитную историю через Госуслуги?

По закону (ФЗ №218-ФЗ «О кредитных историях») каждый гражданин вправе дважды в год бесплатно получить отчёт в каждом БКИ. Ваши данные могут храниться в нескольких бюро одновременно — значит, реально получить до 6–12 бесплатных отчётов в год.

Через Госуслуги — пошагово

- Зайдите на gosuslugi.ru → «Узнать в каком бюро хранится кредитная история».

- Через 1–2 дня в личном кабинете появится список ваших БКИ.

- Перейдите на сайт каждого бюро, авторизуйтесь через Госуслуги и запросите отчёт.

Весь процесс — 5 минут, если у вас подтверждённая учётная запись.

Через сайты БКИ напрямую

В 2026 году в России работают шесть бюро кредитных историй, но более 90% историй хранятся в четырёх крупнейших: НБКИ (nbki.ru), Объединённое кредитное бюро — ОКБ (bki-okb.ru), Скоринг Бюро (scoring.ru, бывший Эквифакс) и Кредитное бюро Русский Стандарт. На каждом сайте можно получить отчёт бесплатно, авторизовавшись через ЕСИА (Госуслуги).

Через банковские приложения

Сбербанк, Т-Банк, ВТБ и Альфа-Банк показывают кредитный рейтинг (скоринг) прямо в мобильном приложении. Но это упрощённая версия — полный отчёт с историей платежей и списком запросов лучше запрашивать в самом БКИ.

Что именно искать в кредитном отчёте?

Вот пять точек, на которые стоит смотреть в первую очередь.

Открытые кредиты и карты. Проверьте, что все перечисленные кредиты — ваши. Если видите незнакомый потребительский кредит или кредитную карту — скорее всего, мошенники оформили займ на ваши данные.

История платежей. Банки передают в БКИ данные о каждом платеже. Даже одна просрочка на 5 дней, которую вы не допускали, может снизить ваш рейтинг на 50–100 пунктов. Сколько вам это будет стоить при следующей заявке?

Запросы банков. Каждый раз, когда вы подаёте заявку на кредит, банк запрашивает вашу КИ. Слишком много запросов за короткий период (5+ за месяц) — для нового кредитора это сигнал отчаяния. Проверьте, нет ли запросов, которых вы не инициировали.

Вдумайтесь: одна ложная запись о просрочке может стоить вам 847 000 рублей переплаты. Это цена нового автомобиля.

Персональные данные. ФИО, паспорт, адрес регистрации. Если паспорт менялся, а банк не обновил данные — в истории может оказаться «раздвоение личности»: два профиля с разными кредитами.

Закрытые кредиты. Проверьте, что погашённые кредиты действительно отмечены как закрытые. Бывает: вы погасили долг, а банк «забыл» передать данные в БКИ — и кредит продолжает числиться как открытый.

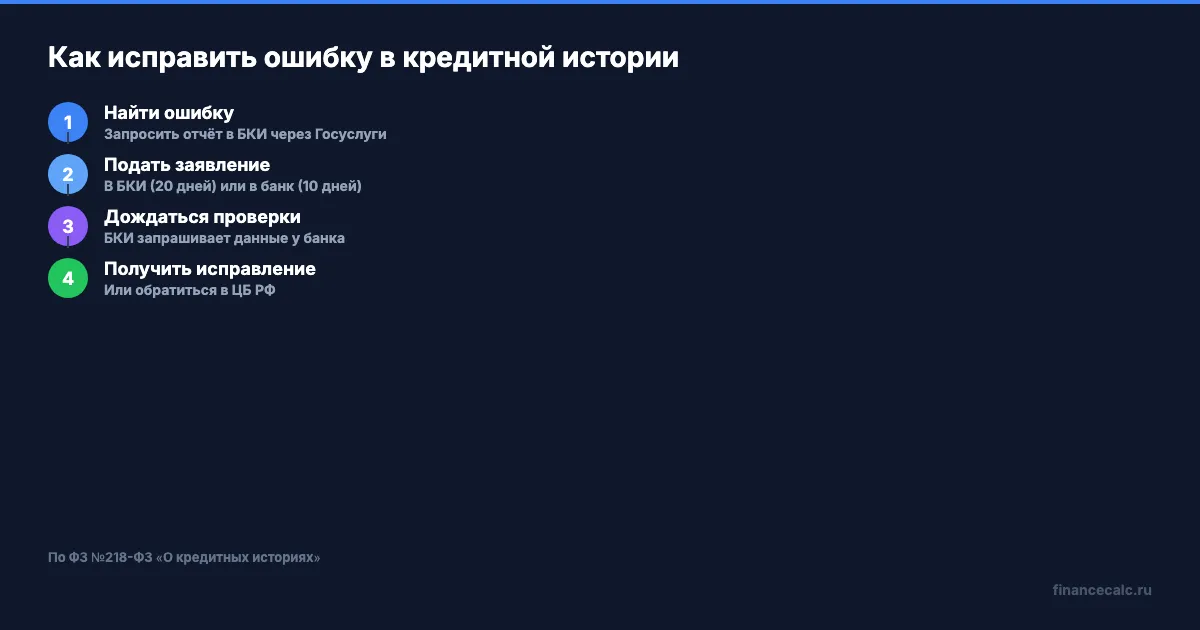

Как исправить ошибку в кредитной истории?

Нашли неточность? Вот порядок действий.

Первый шаг — подать заявление в то БКИ, где хранится ошибочная запись. У бюро есть 20 рабочих дней на проверку: оно направит запрос в банк, который внёс запись. Если банк подтвердит ошибку — запись исправят.

Второй шаг — обратиться напрямую в банк. Иногда так быстрее: банк обязан ответить в течение 10 рабочих дней. Напишите заявление, приложите документы (чеки об оплате, справку о закрытии кредита) и попросите передать корректные данные в БКИ.

Если банк отказал — обращайтесь в Банк России через интернет-приёмную (cbr.ru). Это бесплатно и обычно работает.

Знакомо? 7 из 10 заёмщиков не проверяют кредитную историю перед подачей заявки — и узнают о проблемах только после отказа.

А что, если ошибка не в банке, а в самом БКИ — перепутали данные с однофамильцем? Тогда в заявлении укажите конкретные записи, которые нужно удалить, и приложите копию паспорта. Бюро разберётся.

Стоит ли платить за мониторинг кредитной истории?

Платные сервисы (100–500 рублей в месяц) предлагают автоматические уведомления о новых запросах, кредитах и изменениях скоринга. Звучит удобно. Но для большинства людей это лишняя трата.

На наш взгляд, бесплатных проверок два раза в год хватает, если вы не планируете крупный кредит. Перед подачей заявки на ипотеку или потребительский кредит — запросите свежий отчёт за месяц до визита в банк. Этого достаточно.

Когда платный мониторинг оправдан: если ваши данные утекли (паспорт, СНИЛС), если вы подозреваете мошенничество или если подаёте заявки в несколько банков одновременно. Тогда уведомление «на ваше имя оформлен кредит» может сэкономить не 500 рублей, а сотни тысяч.

Что такое самозапрет на кредиты и как он защищает?

С 1 марта 2025 года россияне могут установить добровольный запрет на оформление кредитов на своё имя — через Госуслуги или в МФЦ. Это бесплатно и занимает 5 минут.

Как работает: вы подаёте заявление, выбираете тип запрета — полный (все кредиты и займы) или частичный (только МФО, только онлайн-заявки). Запрет вступает в силу на следующий день после внесения в кредитную историю. Мошенник пытается оформить кредит на ваше имя — банк видит запрет и отказывает.

С 1 июня 2025 года отмену самозапрета усложнили: нужно подтверждение через Госуслуги с двухфакторной авторизацией. Это дополнительная защита — чтобы снять запрет не мог тот, кто украл ваши данные.

Посчитайте свою ситуацию на кредитном калькуляторе — и проверьте КИ перед подачей заявки. Разница между ставкой для «чистой» и «испорченной» истории может превышать 5 процентных пунктов.

Как думаете — стоит ли устанавливать самозапрет на кредиты всем, или это нужно только тем, кто уже столкнулся с мошенничеством? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, как отменить ненужные подписки и вернуть деньги по новому закону (ФЗ-376). С пошаговой инструкцией и суммами.

Данные актуальны на апрель 2026 года. Ключевая ставка ЦБ РФ — 14,5% (с 24.04.2026). Расчёт переплаты приведён для примера. Точные условия уточняйте в вашем банке.

Полезные калькуляторы

Цифровые финансы

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Электронная подпись для физлиц 2026: бесплатно на Госуслугах — зачем нужна и как получить

3 вида электронной подписи, бесплатная КЭП через Госключ на 15 месяцев, безопасность. Для 3-НДФЛ, Госуслуг и сделок.

Цифровой рубль 2026: почему магазин с выручкой 4,9 млн ₽ не обязан принимать

Кто обязан принимать цифровые рубли с 1 сентября 2026 года, какие пороги выручки 120, 30, 20 и 5 млн ₽ названы Банком России.

Самозапрет на кредиты: почему старая кредитка на 85 000 ₽ все еще работает

Как в 2026 году самозапрет на кредиты влияет на новые займы, кредитные карты и старые договоры. Где ловушка с уже открытой кредиткой.