2,5 млн ₽ за операцию за рубежом: страховка за 1 500 ₽ покрывает всё

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

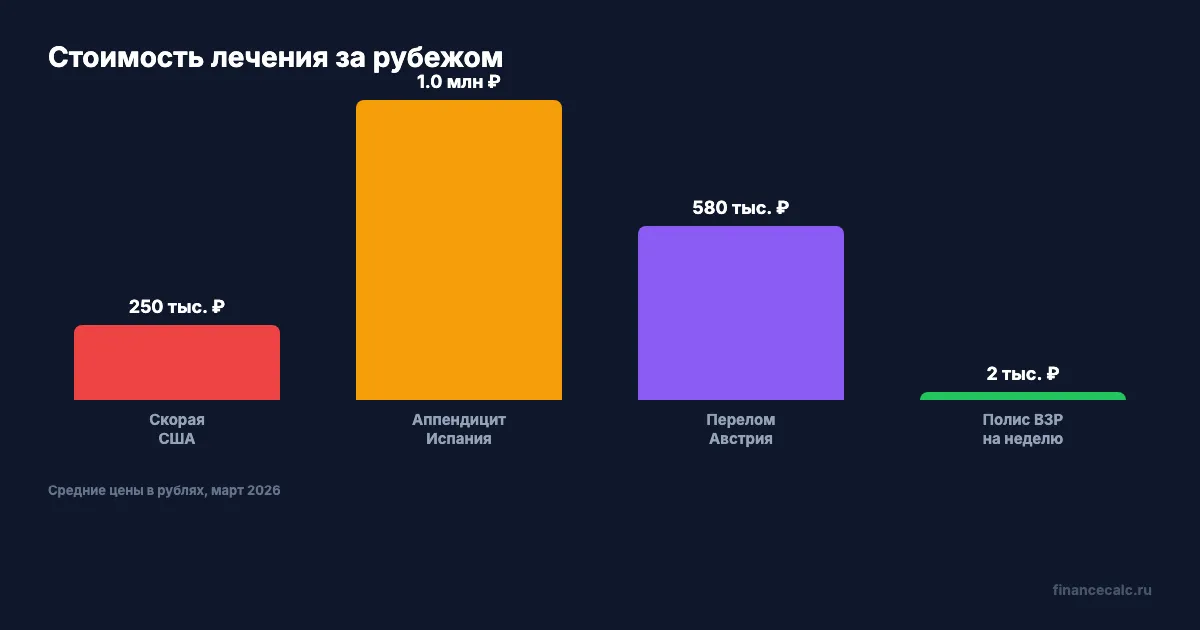

Аппендицит в Испании — 12 000 евро. Укус змеи в Таиланде — 8 500 евро. Скорая в США — от 2 000 долларов просто за то, чтобы вас довезли. Полис ВЗР за 1 500 рублей покрывает все эти расходы. Без него вы оплачиваете счёт из своего кармана.

Что такое полис ВЗР и зачем он нужен?

ВЗР расшифровывается как «выезжающие за рубеж». По сути, это медицинская страховка, которая действует за пределами России. Заболели, получили травму, попали в больницу — страховая компания оплачивает лечение.

Для поездки в страны Шенгена полис обязателен: без него визу не дадут. Минимальное покрытие — 30 000 евро (около 2,5 млн рублей по курсу марта 2026 года). Но и для стран без визовых требований — Турции, Таиланда, ОАЭ — полис стоит оформить. Потому что медицина там платная, и счёт за одну ночь в госпитале может превысить стоимость всей поездки.

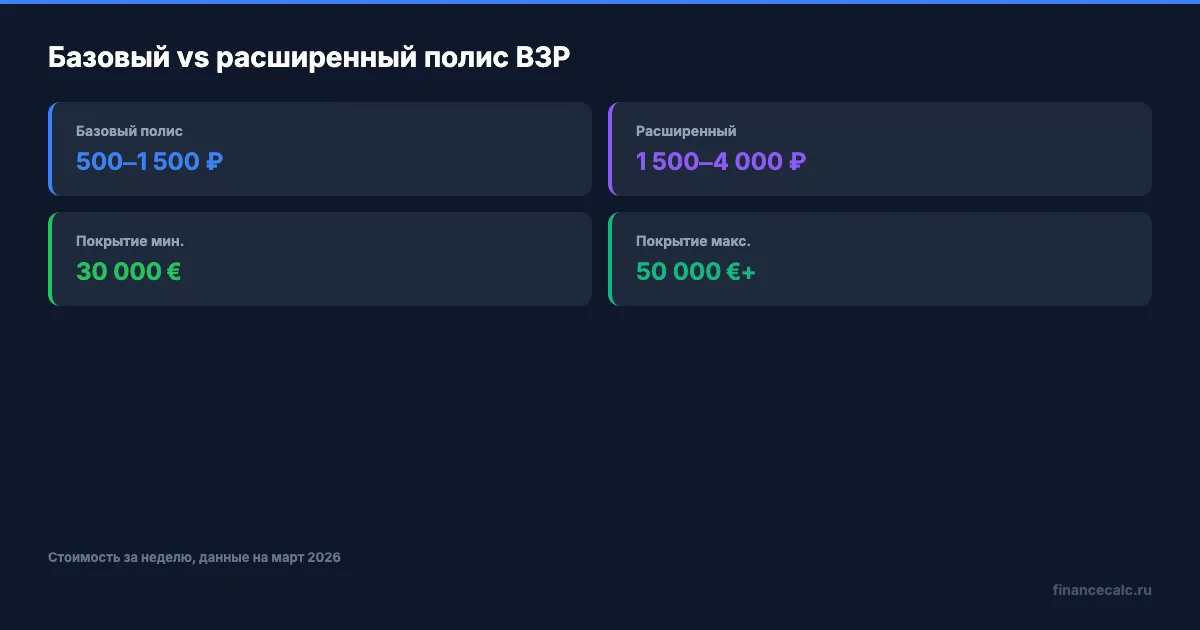

Стоимость базового полиса ВЗР на неделю — от 500 до 1 500 рублей. Расширенного — от 1 500 до 4 000 рублей. А как думаете, сколько стоит один день в больнице в Европе? От 1 000 до 7 000 евро. Полис за 1 500 рублей против счёта в 500 000 рублей — арифметика очевидна.

Что покрывает страховка, а что нет?

Базовый полис ВЗР включает экстренную медицинскую помощь: вызов врача, госпитализация, операции, медикаменты. Также покрывает экстренную стоматологию (обычно до 200-300 евро) и медицинскую эвакуацию — если лечение в этой стране невозможно, вас перевезут туда, где помогут.

Расширенный полис добавляет несколько важных опций.

Отмена поездки. Если вы заболели до вылета, страховая компенсирует невозвратные расходы на билеты и отель. Покрытие — до 1 000-1 500 евро.

Потеря багажа. Компенсация за утерянный или задержанный багаж — обычно до 500-1 000 евро.

Гражданская ответственность. Случайно повредили чужое имущество на горнолыжном курорте? Страховая покроет ущерб до 30 000 евро.

Активный отдых. Стандартный полис не покрывает травмы при дайвинге, сёрфинге, горных лыжах. Нужна отдельная опция, и она увеличивает стоимость на 30-50%.

Представьте: вы катаетесь на горных лыжах в Австрии, падаете и ломаете ногу. Без опции «активный отдых» в полисе страховая компания откажет в выплате. Операция на голени в Австрии — от 3 000 до 7 000 евро. Это 250 000-580 000 рублей.

Вдумайтесь: разница между полисом за 2 500 рублей с опцией «активный отдых» и счётом в 580 000 рублей — это цена нового автомобиля. А вы готовы рисковать?

Как определить, какой полис нужен именно вам?

Выбор зависит от четырёх параметров.

Страна назначения. В Турции базового покрытия 30 000 евро хватит для большинства ситуаций. Для США и Канады нужно минимум 50 000 долларов — медицина там самая дорогая в мире. Один вызов скорой обойдётся в 2 000-3 000 долларов.

Длительность поездки. Неделя на пляже — базовый полис. Три месяца путешествий — годовой полис с мультивъездом, он выйдет дешевле в пересчёте на день.

Вид отдыха. Пляжный — стандартный полис. Горные лыжи, дайвинг, мотоцикл — обязательна опция активного отдыха. Без неё любая травма — отказ в выплате.

Состояние здоровья. Хронические заболевания, беременность — нужны отдельные расширения. Стандартный полис не покрывает обострение хронических болезней. А приступ давления в жаркой стране — реальность, с которой сталкиваются тысячи туристов.

На что смотреть при покупке полиса?

Три параметра важнее всего: сумма покрытия, франшиза и ассистанс-компания.

Сумма покрытия. Для Европы — минимум 30 000 евро. Для США — 50 000 долларов. Для экзотических стран с дорогой эвакуацией (острова, горы) — от 50 000 евро.

Франшиза. Это сумма, которую вы оплачиваете сами при каждом обращении. Полис без франшизы стоит на 20-30% дороже, но при визите к врачу вы не платите ничего. Полис с франшизой 50-100 долларов — дешевле, но при мелких обращениях (насморк, расстройство желудка) придётся платить из кармана.

А вы проверяли, есть ли франшиза в вашем полисе? Многие дешёвые полисы содержат скрытую франшизу 100-200 долларов, которую легко не заметить при покупке.

Ассистанс-компания. Это не страховая, а сервисная компания, которая организует помощь на месте: находит клинику, вызывает врача, согласовывает лечение. Плохой ассистанс — и вы часами ждёте ответа с температурой 39. Проверяйте отзывы перед покупкой.

Знакомо? Большинство туристов сравнивают полисы только по цене — и выбирают самый дешёвый. А потом удивляются отказу в выплате из-за франшизы или исключений.

Какие ошибки чаще всего совершают туристы?

Не читают исключения. Каждый полис содержит список того, что не покрывается. Обычно это: алкогольное опьянение, травмы при занятиях экстремальным спортом без опции, обострение хронических заболеваний, солнечные ожоги. Один непрочитанный пункт — и страховая законно откажет в выплате.

Экономят на покрытии. Полис за 300 рублей с покрытием 15 000 евро — почти бесполезен в странах с дорогой медициной. Одна операция превышает этот лимит. Разница между покрытием 15 000 и 50 000 евро — всего 500-800 рублей. Стоит ли экономить?

Не звонят в ассистанс. При наступлении страхового случая первый звонок — в ассистанс-компанию, а не в скорую. Ассистанс направит вас в клинику-партнёр, и лечение оплатят напрямую. Если вы пошли в случайную клинику сами — придётся платить из кармана и потом собирать документы для возмещения. Процедура может занять месяцы.

Посчитайте свою ситуацию — цифры могут удивить. Неделя в Турции: полис 800 рублей, покрытие 30 000 евро. Визит к врачу без полиса: от 200 евро за приём + от 500 евро за анализы. Одно обращение без страховки съедает бюджет двух-трёх ужинов в ресторане.

Где и как купить полис?

Три варианта с разной выгодой.

Агрегаторы (Сравни.ру, Черехапа, Instore Travel) — показывают предложения нескольких компаний сразу. Удобно сравнить цену и условия. Покупка занимает 5-10 минут.

Сайты страховых компаний (Ингосстрах, АльфаСтрахование, ЕВРОИНС, Т-Страхование) — прямая покупка без посредника. Иногда цены ниже, чем через агрегатор.

Туроператор при покупке тура — самый простой, но не самый выгодный вариант. Полис обычно базовый, без расширений. Если нужен активный отдых или повышенное покрытие — лучше оформить отдельно.

При оформлении рассчитайте бюджет поездки, включая страховку. Страховка — такая же обязательная статья расходов, как билеты и отель.

Как оценить стоимость в калькуляторе?

Рассчитайте бюджет поездки с учётом страховки на кредитном калькуляторе — если вы берёте кредит на путешествие. При ставке 15% годовых (ключевая ставка ЦБ РФ с 20 марта 2026 года) и кредите 150 000 рублей на год ежемесячный платёж составит около 13 600 рублей. Страховка за 1 500 рублей — это 1% от бюджета поездки. Отказ от неё может обойтись в 10-20 раз дороже.

Если вам нужна страховка на автомобиль, воспользуйтесь нашим калькулятором ОСАГО. А для выбора КАСКО — читайте подробный разбор в статье КАСКО: стоимость и выбор.

Как думаете — стоит ли экономить на туристической страховке, или лучше добавить 1 500 рублей к бюджету и не думать о рисках? Напишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — завтра разберём, что делать при ДТП: пошаговая инструкция за 20 минут, чтобы не потерять выплату по ОСАГО.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Страховой рынок 941,6 млрд ₽: почему 59,8 млн договоров не заменяют чтение полиса

Банк России обновил данные по страховому рынку за I квартал 2026 года. Считаем среднюю премию и показываем, почему договоры надо читать до оплаты.

Как вернуть навязанную страховку по кредиту: 14 дней и 3 шага к возврату денег

Пошаговая инструкция возврата страховки по кредиту в период охлаждения 14 дней. Образец заявления, жалоба в ЦБ и возврат при досрочном погашении.

НСЖ 364,4 млрд ₽: почему доход как вклад не делает полис вкладом

Свежие итоги ЦБ по накопительному страхованию жизни: 80% договоров с доходом уровня депозита, но юридически это другой продукт.