963 243 ₽ на ипотеку от государства: маткапитал + 3 скрытых бонуса

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Большинство семей думает: маткапитал есть — и всё. А на самом деле государство готово добавить сверху ещё три выплаты, о которых в пенсионном фонде не рассказывают. Сложив четыре источника, реальная семья с ипотекой может вытащить из казны до 1,6 миллиона рублей. Разбираем каждый бонус — с суммами, калькуляторами и проверкой на «а мне положено?».

Как использовать маткапитал на ипотеку?

Материнский капитал в 2026 году — это 963 243,17 ₽ на второго ребёнка (если на первого сертификат не оформляли) или 728 921,90 ₽ на первого. Если на первого уже получили — доплата на второго составит 234 321,27 ₽. Индексация прошла с 1 февраля 2026 года на 5,6% — на размер инфляции за 2025 год. Её начислили автоматически и на остатки неиспользованного сертификата, писать заявление не нужно.

На ипотеку сертификат можно направить двумя способами:

- Первоначальный взнос. Банк засчитывает маткапитал как часть первого взноса. По семейной ипотеке минимум — 20% от стоимости квартиры, и почти весь он может быть сертификатом. Часть банков требует свои 5–10% «живыми» — уточняйте у кредитора.

- Погашение действующей ипотеки. Если кредит уже оформлен, сертификатом закрывают часть основного долга. Проценты пересчитываются, ежемесячный платёж падает или срок сокращается.

Представьте: квартира 5 000 000 ₽, семейная ипотека под 6% на 20 лет, свой первоначальный взнос 1 000 000 ₽. Кредит — 4 000 000 ₽, аннуитетный платёж ≈ 28 657 ₽/мес, переплата процентов за 20 лет ≈ 2 877 685 ₽. Теперь подключаем маткапитал 963 243 ₽ — банк направляет его на погашение в первый же месяц. Новый остаток кредита — 3 036 757 ₽, платёж падает до ≈ 21 756 ₽/мес. Экономия — 6 900 ₽ в месяц, за 20 лет процентов банку отдадите примерно на 692 000 ₽ меньше.

Подставьте свои цифры в калькулятор материнского капитала — срок, ставку, остаток долга. А общую переплату по ипотеке и эффект от досрочных внесений считайте в ипотечном калькуляторе.

Но это только база. Дальше — три источника, про которые говорят мало, а деньги там вполне живые.

Бонус 1: можно ли получать 36 000 ₽/год от государства?

Программа долгосрочных сбережений (ПДС) — это договор с негосударственным пенсионным фондом, в который вы откладываете деньги, а государство доплачивает сверху. Максимум — 36 000 ₽/год в течение 10 лет. Итого до 360 000 ₽ в подарок к вашим накоплениям.

Сколько платить со своей стороны, чтобы получить максимум, — зависит от вашего официального среднемесячного дохода по данным ФНС:

| Ваш доход | Коэффициент | Ваш взнос за год | От государства |

|---|---|---|---|

| До 80 000 ₽ | 1:1 | 36 000 ₽ | 36 000 ₽ |

| 80 000 – 150 000 ₽ | 1:2 | 72 000 ₽ | 36 000 ₽ |

| Свыше 150 000 ₽ | 1:4 | 144 000 ₽ | 36 000 ₽ |

Минимальный порог, чтобы в принципе получить софинансирование, — 2 000 ₽ за год. Деньги в программе застрахованы АСВ до 2,8 млн ₽ — в два раза больше, чем по банковскому вкладу. Плюс в ПДС можно перевести свои старые пенсионные накопления (если они лежат в ВЭБ.РФ или в НПФ) — эта часть тоже застрахована.

Вдумайтесь: при зарплате до 80 000 ₽ вы откладываете 3 000 ₽ в месяц — и через 10 лет ваш счёт пополнят ещё на 360 000 ₽ от государства, не считая инвестиционного дохода фонда. По сути, это чистая доходность +100% на каждый ваш рубль.

А как это связано с ипотекой? Через 5 лет после открытия договора ПДС (или при возникновении «особой жизненной ситуации» — например, дорогостоящего лечения) средства можно забрать досрочно, сохранив при этом софинансирование и налоговый вычет. Многие семьи используют эту связку так: пока платят ипотеку — параллельно копят в ПДС, а к моменту рефинансирования или крупного досрочного погашения на счёте накапливается 300–500 тыс. ₽ с учётом дохода фонда и государственной доплаты.

И ещё один слой — налоговый вычет на взносы в ПДС: до 52 000 ₽/год при ставке НДФЛ 13% (возврат с 400 000 ₽ взносов). При прогрессивной шкале и ставке 22% возврат вырастает до 88 000 ₽/год. Он не конкурирует с ИИС-3 — у них общий лимит 400 000 ₽/год на три инструмента, но сам механизм оформляется через упрощённый порядок в личном кабинете ФНС.

А как думаете, почему банки и застройщики про ПДС молчат? Им выгоднее, чтобы вы брали кредит под рыночные проценты, а не копили под соотношение 1:1 с государством.

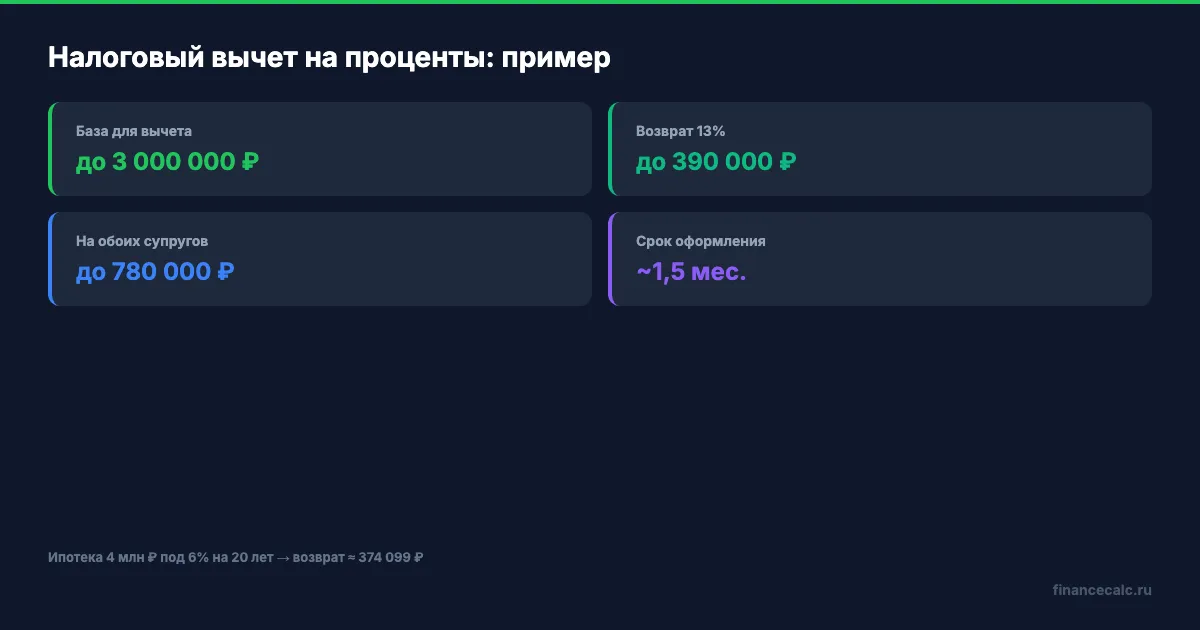

Бонус 2: как вернуть до 390 000 ₽ налогами?

Второй скрытый источник — налоговый вычет на проценты по ипотеке (ст. 220 НК РФ). Он отдельный от «обычного» имущественного вычета за саму квартиру (260 000 ₽ на базу 2 млн ₽) и складывается с ним.

Работает так: вы возвращаете 13% от фактически уплаченных процентов, но не больше чем с базы 3 000 000 ₽. Максимальный возврат — 390 000 ₽ за весь срок ипотеки.

Посчитаем по нашей ипотеке 4 000 000 ₽ под 6% на 20 лет. Общая переплата процентов ≈ 2 877 685 ₽. База для вычета — 2 877 685 ₽ (не превышает лимит 3 млн), возврат 13% = 374 099 ₽. Если ставка выше или квартира дороже — упираетесь в потолок 390 000 ₽.

Важные нюансы, которые решают разницу в сотни тысяч:

- Лимит 3 млн ₽ на проценты — один раз за жизнь и только по одной квартире. Не использовали — при закрытии ипотеки сгорает, перенести на следующую не получится (это отличие от имущественного вычета за саму квартиру, который можно «дотрачивать»).

- Супруги получают каждый по 390 000 ₽ — если оба работают и платят НДФЛ. Итого до 780 000 ₽ на семью за одну ипотеку. Долю вычета можно перераспределить между супругами, чтобы быстрее исчерпать лимит и не зависать в ожидании возвратов 10 лет.

- Возвращают только из НДФЛ, который вы уже перечислили с зарплаты. При доходе 50 000 ₽/мес это 78 000 ₽ НДФЛ в год — за 5 лет как раз исчерпаете личный лимит 390 000 ₽.

- С 2025 года вычет на проценты оформляется упрощённым порядком — через личный кабинет на nalog.gov.ru, без 3-НДФЛ и бумажных справок. Банк сам передаёт данные в ФНС. Срок возврата — около 1,5 месяца.

Звучит сложно? По факту — две кнопки в ЛК ФНС раз в год и автоматическое зачисление на ваш счёт. Посчитать точный возврат за вашу ипотеку — в калькуляторе налогового вычета.

Бонус 3: а что в вашем регионе?

Третий источник — региональный материнский капитал. Это отдельная выплата из регионального бюджета, которая не заменяет федеральный сертификат, а добавляется к нему. Программы работают примерно в 60 регионах из 89, но суммы и условия сильно различаются.

Ориентиры на 2026 год:

- Санкт-Петербург — 203 837,52 ₽ за третьего или последующего ребёнка. Можно направить на улучшение жилищных условий, образование или медицину.

- Московская область — 100 000 ₽ за третьего ребёнка плюс другие выплаты за многодетность.

- Татарстан — около 113 000 ₽ за третьего ребёнка.

- Краснодарский край — около 160 000 ₽ за третьего ребёнка, есть целевые программы на жильё.

- Ростовская область — 70 000 – 80 000 ₽ за третьего.

- Ханты-Мансийский АО, Ямал, Ненецкий АО — суммы доходят до 300 000 – 500 000 ₽, действуют надбавки за проживание на Севере.

- Москва регионального маткапитала не платит, но компенсирует другими мерами: «Лужковские» единовременные выплаты молодым семьям, доплаты за многодетность, льготы на ЖКУ и транспорт.

На что направляют региональный маткапитал чаще всего: погашение ипотеки, первоначальный взнос, строительство или ремонт дома, образование детей. Точный перечень прописан в законе вашего субъекта РФ — ищите по запросу «региональный материнский капитал + [ваш регион]», закон должен быть с актуальной редакцией 2026 года.

Знакомо? Большинство семей узнают о региональных доплатах только через подругу, которая случайно услышала на работе. Проверьте прямо сейчас: в личном кабинете Госуслуг есть раздел «Ежемесячные и единовременные выплаты» с фильтром по вашему субъекту. Или сходите в МФЦ с вопросом «какие региональные выплаты положены семье с детьми в нашем регионе».

Один важный нюанс: в большинстве субъектов региональный маткапитал платят только за третьего ребёнка (реже — за второго). Если у вас двое детей — ориентируйтесь на федеральный 963 243 ₽ как основную поддержку, а региональную надбавку считайте бонусом «если появится третий».

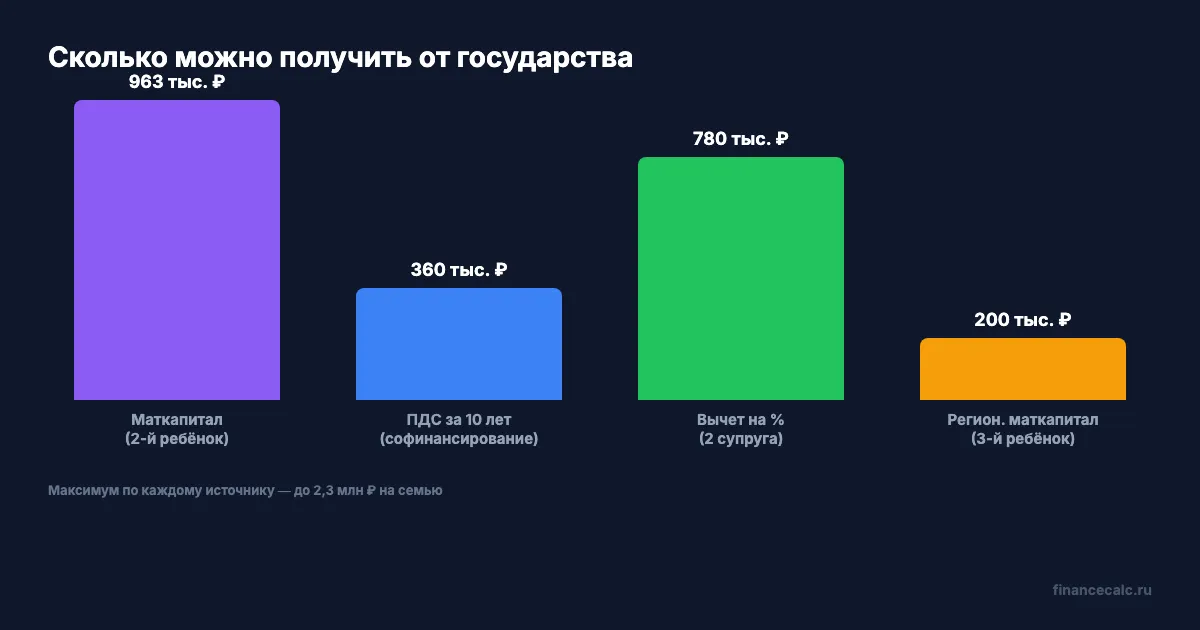

Итого: сколько максимум можно получить?

Сложим все четыре источника для семьи с двумя-тремя детьми, которая берёт семейную ипотеку в 2026 году:

| Источник | Максимум | Реалистично для средней семьи |

|---|---|---|

| Федеральный маткапитал (на 2-го ребёнка) | 963 243 ₽ | 963 243 ₽ |

| ПДС — 10 лет софинансирования | 360 000 ₽ | 180 000 – 360 000 ₽ |

| Налоговый вычет на проценты (оба супруга) | 780 000 ₽ | 390 000 – 780 000 ₽ |

| Региональный маткапитал (за 3-го ребёнка) | 200 000 ₽ | 0 – 200 000 ₽ |

| Итого | до 2,3 млн ₽ | ~1,5 – 1,6 млн ₽ |

Это цена однокомнатной квартиры в регионе. От государства. Без кредитов и дополнительных вложений, кроме минимальных взносов в ПДС.

Но есть важная оговорка — с 1 февраля 2026 года работает правило «одна семья — одна льготная ипотека». Нельзя одновременно взять семейную и IT-ипотеку, или семейную и дальневосточную, на одного заёмщика. Проверка идёт по СНИЛС ребёнка. Маткапитал, ПДС, налоговый вычет и региональная доплата с этим правилом не связаны — их можно стекать с любой ипотечной программой, включая рыночную.

Что делать прямо сегодня, если вы только оформляете ипотеку:

- Откройте договор ПДС в любом лицензированном НПФ (Сбер, ВТБ, Газфонд, НПФ «Будущее» и др.) — минимум за 5 лет до желаемого досрочного погашения.

- Подайте сертификат маткапитала на первоначальный взнос или погашение долга через калькулятор материнского капитала и заявление в банке.

- Через ФНС в упрощённом порядке оформите имущественный вычет и вычет на проценты — после первого года ипотеки.

- Проверьте на Госуслугах список региональных выплат для вашего субъекта.

Это не одна операция — это четыре параллельных процесса. Каждый требует 15–30 минут. А цена вопроса — 1,5 млн ₽, не считая экономии процентов по ипотеке.

А вы знали про все 3 бонуса?

Как думаете — государство сознательно не рассказывает про связку «маткапитал + ПДС + вычет», или это просто вопрос информированности? Напишите в комментариях — а заодно поделитесь, про какой из трёх бонусов слышите впервые.

О чём разобрать следующей? Пишите в комментариях — сделаем подробный расчёт с цифрами под вашу семейную ситуацию.

Подпишитесь — раз в неделю разбираем программы, о которых большинство не знает. Следующая: 705 900 человек получат по 68 000 ₽ — как проверить свою накопительную пенсию в СФР за 5 минут.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Машину продали, а единое пособие не одобрили: 4 проверки имущества

Машину продали, а единое пособие не одобрили: что проверить в имуществе, сведениях СФР и новом заявлении после исправления.

Ребёнку с инвалидностью исполняется 18 лет: 5 мер поддержки, которые надо проверить

После совершеннолетия меняется не только название статуса: проверяем решение МСЭ, пенсию, ЕДВ и НСУ, выплату по уходу и региональные льготы без обещания автоматического продления.

Хакасия: порог 27 132 ₽ и как проверить семейную выплату 50 400 ₽

В Хакасии с 1 июня открыли прием заявлений на семейную выплату. Разбираем порог 27 132 ₽, возврат 50 400 ₽ и ловушку ежегодного заявления.