Вклад 1 600 000 ₽ в одном банке: почему АСВ не вернет 200 000 ₽

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

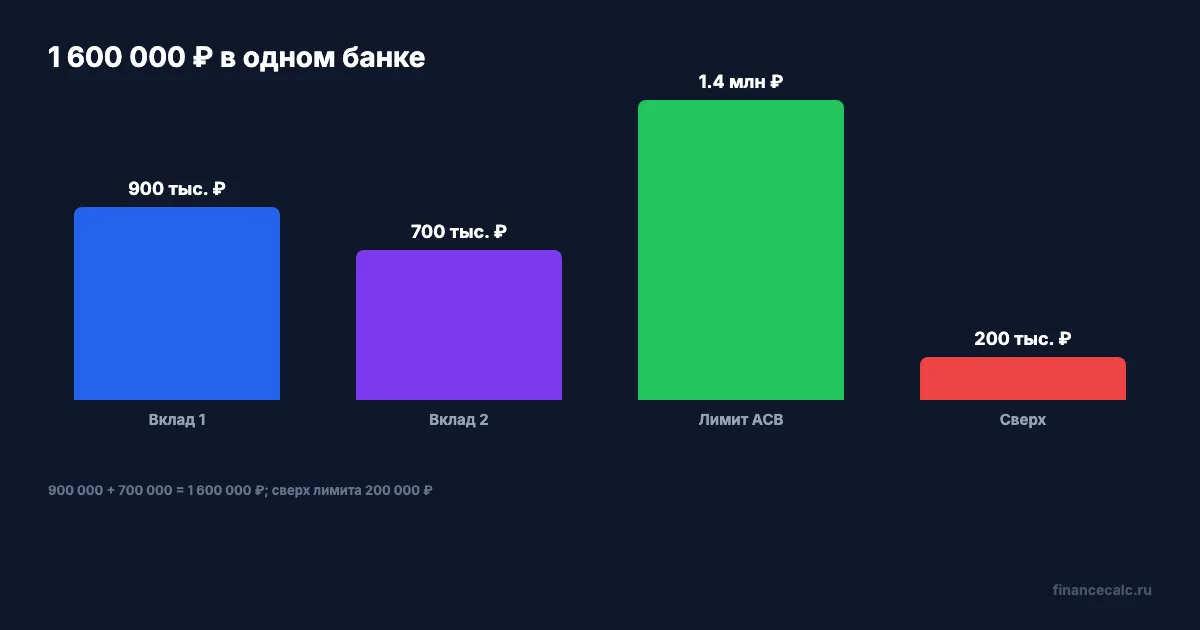

Два вклада в одном банке: 900 000 ₽ и 700 000 ₽. Человек думает: “Каждый меньше 1,4 млн, значит все защищено”. Но закон считает не каждый вклад отдельно, а сумму обязательств банка перед одним вкладчиком. В обычной ситуации страховое возмещение по вкладам в одном банке - не более 1 400 000 ₽.

Поэтому при сумме 1 600 000 ₽ в одном банке в страховом порядке не хватает 200 000 ₽.

Данные сверены 2 июня 2026 года по закону N 177-ФЗ и материалам АСВ.

Какой лимит у АСВ?

Статья 11 закона N 177-ФЗ говорит: возмещение по вкладам выплачивается в размере 100% суммы вкладов в банке, но не более 1 400 000 ₽, если закон не устанавливает иное.

Если у вкладчика несколько вкладов в одном банке, возмещение выплачивается по каждому пропорционально их размерам, но в совокупности не более 1 400 000 ₽.

Перед размещением крупной суммы полезно считать не только ставку в калькуляторе вкладов, но и страховой лимит. Доходность не должна съедать базовую защиту.

Пример: 900 000 ₽ и 700 000 ₽ в одном банке

Первый вклад:

900 000 ₽.

Второй вклад:

700 000 ₽.

Общая сумма в одном банке:

900 000 + 700 000 = 1 600 000 ₽.

Стандартный лимит:

1 400 000 ₽.

Сумма сверх стандартного страхового лимита:

1 600 000 - 1 400 000 = 200 000 ₽.

Это не значит, что требование на 200 000 ₽ исчезает навсегда. Но в быстром страховом порядке АСВ выплатит в пределах лимита, а остаток предъявляется уже в процедуре по банку.

Как делят выплату между вкладами?

Если вкладов несколько, закон говорит о пропорциональной выплате. В нашей модели общий остаток 1 600 000 ₽, лимит 1 400 000 ₽.

Доля первого вклада:

900 000 / 1 600 000.

Выплата по первому вкладу:

900 000 / 1 600 000 × 1 400 000 = 787 500 ₽.

Выплата по второму:

700 000 / 1 600 000 × 1 400 000 = 612 500 ₽.

Проверка:

787 500 + 612 500 = 1 400 000 ₽.

Вкладчику важна не эта пропорция сама по себе, а вывод: два договора в одном банке не дают два лимита по 1 400 000 ₽.

Проценты тоже входят в расчет?

Да, при страховом случае смотрят обязательства банка перед вкладчиком. В бытовой проверке считайте не только сумму, которую вы внесли, но и начисленные проценты на дату страхового случая.

Пример: вклад был 1 350 000 ₽, а начисленные проценты выросли до 70 000 ₽. Общая сумма требования:

1 350 000 + 70 000 = 1 420 000 ₽.

Стандартный лимит:

1 400 000 ₽.

Сумма сверх лимита:

1 420 000 - 1 400 000 = 20 000 ₽.

Это как раз та неприятная деталь, из-за которой “я положил меньше 1,4 млн” не всегда означает “все укладывается”. Нужно учитывать проценты, которые банк уже должен вкладчику.

А если разнести по двум банкам?

Статья 11 говорит: если страховой случай наступил в отношении нескольких банков, где вкладчик имеет вклады, размер страхового возмещения исчисляется по каждому банку отдельно.

Если 900 000 ₽ лежат в банке А, а 700 000 ₽ в банке Б, и оба банка входят в систему страхования вкладов, стандартный лимит применяется отдельно:

900 000 + 700 000 = 1 600 000 ₽.

В этой модели вся сумма укладывается в страховые лимиты по разным банкам. Но проверять нужно членство банка в системе страхования вкладов и статус лицензии.

Что с 2,8 млн ₽?

В текущей статье 11 есть отдельное правило: по вкладам в рублях, удостоверенным сберегательными сертификатами без права получения вклада по требованию и внесенным на срок более трех лет, возмещение выплачивается до 2 800 000 ₽. Эти суммы рассчитываются и выплачиваются отдельно от обычных вкладов.

Бытовая формула для такого сочетания:

1 400 000 + 2 800 000 = 4 200 000 ₽.

Но это не значит, что любой вклад на три года автоматически получает 2,8 млн. Нужно проверять конкретный инструмент: сберегательный сертификат, рубли, срок более трех лет и отсутствие права потребовать вклад по требованию.

Если банк называет продукт “долгосрочным вкладом”, этого мало. Название в рекламе не равно правовому режиму сберегательного сертификата. Просите договор и смотрите, какой именно инструмент вы покупаете.

Что запомнить?

Для обычных вкладов формула такая:

вкладчик + один банк = лимит 1 400 000 ₽.

Для двух вкладов в одном банке:

900 000 + 700 000 = 1 600 000 ₽;

1 600 000 - 1 400 000 = 200 000 ₽ сверх лимита.

Напишите в комментариях, как у вас размещена сумма: “один банк”, “два банка”, “вклад плюс проценты” или “сертификат”. По этому слову видно, считать стандартные 1,4 млн или отдельный режим.

Проверочные журналы

Проверенные факты. Ключевые числа заголовка и примеров: 1 600 000 ₽, 200 000 ₽. Они раскрыты в теле статьи и сверены с Источники на дату проверки 2 июня 2026 года.

Источники. Использованы: consultant.ru, consultant.ru, 20.asv.org.ru. Источники привязаны к фактам статьи и проверены на дату 2 июня 2026 года.

Расчет. Runtime/формулы в тексте: 900 000 + 700 000 = 1 600 000 ₽.; 1 600 000 - 1 400 000 = 200 000 ₽.; 900 000 / 1 600 000 × 1 400 000 = 787 500 ₽.; 700 000 / 1 600 000 × 1 400 000 = 612 500 ₽.; 787 500 + 612 500 = 1 400 000 ₽..

Заголовок. Заголовок использует точные числа из тела статьи и показывает практическую ловушку, а не обещание выплаты, доходности или автоматического права.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/851.json (2 визуализации). Inline charts: /images/blog/charts/851-limit-asv.webp, /images/blog/charts/851-1600000-v-odnom-banke.webp. Числа для графиков берутся из расчетов и фактов, уже показанных в теле статьи.

Legal Verified. Проверено по официальным/правовым источникам на дату 2 июня 2026 года; материал информационный и не заменяет индивидуальную проверку в СФР, ФНС, Банке России, банке, суде или у профильного специалиста.

Материал носит информационный характер и не заменяет консультацию банка или АСВ. Источники: статья 11 закона N 177-ФЗ, статья 12 закона N 177-ФЗ о порядке выплаты, АСВ о системе страхования вкладов. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

АСВ: 3 корзины денег, которые вернут быстро или отправят в очередь

АСВ защищает не все деньги одинаково. Разбираем 3 корзины: обычное возмещение, специальные случаи и сумму сверх лимита.

Омские вклады 506 млрд ₽: почему 2 млн в одном банке оставят 600 000 ₽ за лимитом

Банк России сообщил о 506 млрд ₽ на счетах жителей Омской области. Разбираем, почему региональный рост не отменяет лимит АСВ 1,4 млн ₽.

Ставка ЦБ 14% с 27 июля: что пересчитать во вкладах, кредитах и ипотеке

ЦБ снизил ключевую ставку до 14%. Считаем эффект шага 0,25 п.п. для вкладов, кредитов, ипотеки и налога на проценты.