Вычет в браке: 520 000 ₽ вместо 260 000 — трюк, о котором молчат

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Большинство семей при покупке квартиры возвращают 260 000 ₽ — стандартный имущественный вычет на одного человека. И уверены, что это потолок. На самом деле — это потолок только на одного супруга. Второй имеет ровно такое же право, и в браке семья может вернуть 520 000 ₽ при ставке НДФЛ 13%. А если оба брали ипотеку — до 1,3 миллиона рублей. Закон работает с 2014 года, ФНС регулярно об этом напоминает в официальных разъяснениях, но в банках и риелторских конторах об этом молчат — им за это не платят.

В этой статье разберём, кому положено, как правильно распределить вычет, что меняется с прогрессивной шкалой НДФЛ 2025 года и какие 3 шага нужно пройти, чтобы 520 000 ₽ пришли на карту.

Откуда вообще берётся «двойной» вычет — почему 520 000, а не 260 000?

Имущественный вычет за покупку квартиры закреплён в статье 220 НК РФ. По закону каждый плательщик НДФЛ имеет право вернуть налог с базы до 2 миллионов рублей — это даёт до 260 000 ₽ возврата при ставке 13% (2 000 000 × 13% = 260 000 ₽).

Ключевое слово здесь — «каждый». Не «каждая семья», не «на одну квартиру», а каждый плательщик НДФЛ. В браке плательщиков НДФЛ двое: муж и жена.

Когда супруги покупают квартиру в браке без брачного договора, она считается совместно нажитым имуществом — независимо от того, на кого оформлены документы и кто из чьего счёта платил. УФНС России разъясняет: даже если квартира оформлена только на жену, и платила только она, муж всё равно имеет право на свой вычет до 260 000 ₽ — ровно потому, что покупка совершена в браке.

Грубо говоря, по закону вы должны получить вычет на стоимость квартиры в сумме до 4 миллионов (по 2 млн каждому из супругов), а не до 2 миллионов на семью. Это и даёт 520 000 ₽ возврата на двоих при базовой ставке.

Вдумайтесь: 260 000 ₽, которые большинство семей оставляют государству просто из незнания, — это первоначальный взнос на новый автомобиль, или 4 месяца ипотечного платежа по семейной программе, или вся стоимость хорошего ремонта в однокомнатной. И эти деньги уже ваши — нужно только правильно заявить.

А что если квартира оформлена только на одного супруга — второй всё равно имеет право?

Да, имеет. Это самая частая ошибка: семья думает «квартира оформлена на жену, ипотека на жену, платежи с её карты — муж тут ни при чём». А на самом деле муж имеет полное право на свой вычет до 260 000 ₽, и налоговая обязана его дать.

Логика такая: пока вы в законном браке и у вас нет брачного договора, всё купленное считается совместной собственностью. Деньги, которыми платили — общие. Платёжные документы могут быть оформлены на любого из супругов, ФНС это устраивает. Главное — подать заявление о распределении расходов между супругами (свободная форма, образцы есть на сайте налоговой).

В заявлении вы пишете, в какой пропорции делите вычет. Можно 50/50, можно 80/20, можно 100/0 — то есть один супруг забирает весь вычет себе, а второй сохраняет своё право на будущее (что важно: неиспользованный остаток вычета можно перенести на следующую квартиру, по 2 млн на человека один раз в жизни). Закон не ограничивает пропорцию.

Возьмём ситуацию: семья купила квартиру за 4 миллиона. Оба супруга работают на белой зарплате. Самый простой и выгодный вариант — заявление 50/50: каждый получает базу 2 млн и возвращает 260 000 ₽. Итого — 520 000 ₽ на семью.

А что если стоимость квартиры меньше 4 миллионов? Допустим, купили за 3 миллиона. Здесь тоже стоит делить — например, по 1,5 млн на каждого: муж вернёт 195 000 ₽ (1 500 000 × 13%), жена тоже 195 000 ₽. Итого 390 000 ₽. Плюс у каждого останется неизрасходованный лимит — по 500 000 ₽ базы. Эти остатки можно использовать при покупке следующего жилья. Если вычет получит только один супруг на всю сумму 3 млн — он возьмёт 260 000 ₽ + 130 000 ₽ остатка на следующую квартиру, а второй супруг своё право вообще не реализует. Делить почти всегда выгоднее.

Знакомо ощущение «у меня квартира оформлена на мужа, мне ничего не положено»? У 70% семей именно так — и именно поэтому они оставляют государству ровно половину своих денег.

А с ипотечными процентами это работает так же?

Да, и даже немного интереснее. По той же 220-й статье НК каждый супруг имеет право на отдельный вычет по фактически уплаченным процентам по ипотеке — с базы до 3 миллионов рублей. Это даёт ещё до 390 000 ₽ возврата на каждого (3 000 000 × 13%) и до 780 000 ₽ на двоих.

Ограничение 3 миллиона действует для ипотек, оформленных после 1 января 2014 года. Если ваш кредит старше — лимита нет вообще, возвращается 13% от всех фактически уплаченных процентов без ограничения. Но таких случаев в 2026 году осталось мало.

Совокупная картина для семьи с квартирой за 4 миллиона + ипотекой с переплатой по процентам 6+ миллионов:

- Основной вычет: 2 + 2 = 4 млн базы → возврат 260 000 + 260 000 = 520 000 ₽

- Вычет по процентам: 3 + 3 = 6 млн базы → возврат 390 000 + 390 000 = 780 000 ₽

- Итого на семью: до 1 300 000 ₽

Это не теоретическая цифра. Это реальная сумма, которую ФНС готова вернуть супругам с ипотекой при достаточном уплаченном НДФЛ. Растягивается процесс на годы — пока с зарплат удержится столько налога, сколько вы хотите вернуть, — но каждый рубль доступен.

Ещё одна тонкость, о которой стоит знать. Распределение основного вычета по покупке между супругами вы заявляете один раз, и потом изменить пропорцию нельзя. А вот распределение вычета по процентам можно менять каждый год — это удобно, если у одного супруга в каком-то году вырос доход. В этот год выгоднее всю долю по процентам забрать ему.

Чтобы понять, сколько вы реально вернёте в вашей ситуации, посчитайте на нашем калькуляторе налогового вычета — он считает и основной вычет, и вычет по процентам с учётом размера ипотеки и срока. А ипотечный калькулятор покажет, какая у вас наберётся переплата по процентам за весь срок — это и есть база для второго вычета.

А что меняет прогрессивная шкала НДФЛ — возврат становится больше?

Да, и это самый недооценённый момент. С 1 января 2025 года в России действует пятиступенчатая прогрессивная шкала НДФЛ (закреплена ФЗ-176 от 12.07.2024):

- 13% — на доход до 2,4 млн ₽ в год (200 000 ₽/мес)

- 15% — на часть дохода от 2,4 до 5 млн ₽ (200–417 тыс. ₽/мес)

- 18% — на часть дохода от 5 до 20 млн ₽

- 20% — на часть от 20 до 50 млн ₽

- 22% — на часть свыше 50 млн ₽ в год

Имущественный вычет уменьшает не сам налог, а налоговую базу — то есть доход, с которого считают НДФЛ. И вот здесь работает важное правило: вычет применяется «сверху вниз» — сначала к доходу, обложенному по максимальной ставке. Это разъясняла и Astral, и Фонтанка со ссылкой на ФНС.

Что это значит на пальцах. Допустим, у мужа зарплата 250 тысяч в месяц — 3 миллиона в год. Из них первые 2,4 млн облагаются по ставке 13%, а оставшиеся 600 тысяч — по ставке 15%. Когда он заявит вычет 2 млн рублей, эти 2 млн «съедят» сначала ту часть дохода, что облагалась по 15%, а потом по 13%.

Возврат у него получится: 600 000 × 15% + 1 400 000 × 13% = 90 000 + 182 000 = 272 000 ₽ вместо стандартных 260 000 ₽.

Лишних 12 000 ₽ ровно за то, что часть дохода была в зоне повышенной ставки. Если оба супруга в зоне 15% — на двоих уже 544 000 ₽ вместо 520 000 ₽.

А при больших зарплатах эффект ещё ощутимее. Если у супруга доход 6 млн в год (500 тыс. в месяц — топ-менеджер крупной компании), часть его доходов идёт уже по ставке 18%. Вычет 2 млн сначала закроет именно эту часть. Возврат может вырасти до 360 000 ₽ на одного человека — это уже на 100 000 ₽ больше стандарта.

Вывод простой: если в вашей семье у одного супруга доход существенно выше — выгоднее «загрузить» вычетом именно его. Распределение в пропорции 80/20 или даже 100/0 в его пользу даст бóльший возврат, чем равное деление.

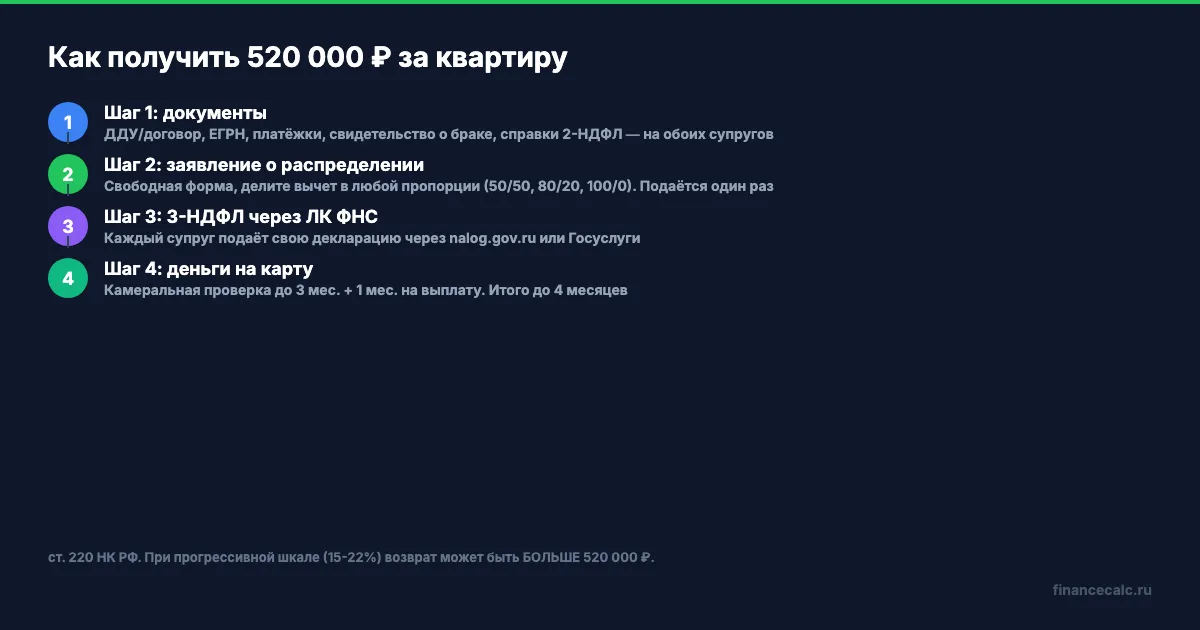

Какие 3 шага нужно пройти, чтобы получить 520 000 ₽?

Процедура одинаковая для обоих супругов — каждый подаёт свой пакет документов, но к ним добавляется одно общее заявление о распределении.

Шаг 1. Собрать документы. На обоих супругов нужны:

- Договор купли-продажи или ДДУ + акт приёма-передачи

- Выписка из ЕГРН о праве собственности

- Платёжные документы (расписки, банковские квитанции, выписки) — могут быть оформлены на любого из супругов

- Свидетельство о браке (без него ФНС не подтвердит совместный режим)

- Для вычета по процентам: кредитный договор + ежегодная справка из банка об уплаченных процентах (выдают бесплатно по запросу в личном кабинете банка)

- Справки 2-НДФЛ за тот год, за который заявляете вычет (с 2021 года эти данные ФНС подтягивает автоматически из отчётности работодателя — справку прикладывать не обязательно)

Шаг 2. Подать заявление о распределении вычета и декларацию 3-НДФЛ. Это ключевой шаг, который пропускают 90% семей. Заявление о распределении — отдельный документ в свободной форме, в котором супруги договариваются, в какой пропорции делят вычет (50/50, 70/30, 100/0 — любая). Образец есть на сайте ФНС и в большинстве шаблонов 3-НДФЛ. Подаётся одновременно с декларациями обоих супругов.

Сами декларации удобнее всего подать через личный кабинет налогоплательщика на nalog.gov.ru или через раздел «Налоги» на Госуслугах. Вход — через ЕСИА (учётная запись Госуслуг). Каждый супруг подаёт свою 3-НДФЛ из-под своего личного кабинета. С 2022 года существует упрощённый порядок — без декларации, когда ФНС сама формирует предзаполненное заявление по данным от банка. Но при распределении между супругами упрощённый порядок пока работает не у всех — надёжнее идти по классическому пути с 3-НДФЛ.

Шаг 3. Дождаться камеральной проверки и получить деньги на карту. Срок проверки — до 3 месяцев со дня подачи декларации, плюс ещё 1 месяц на перечисление. Итого до 4 месяцев от подачи до денег на карте. Если документы корректны, обычно укладываются в 2–3 месяца. Статус проверки отслеживается в том же ЛК.

Знакомо ощущение «бумажки сделают на год»? На самом деле основная работа — собрать пакет один раз; декларация 3-НДФЛ в ЛК заполняется за 30–40 минут.

Скачайте наш чек-лист документов для налогового вычета — он поможет ничего не забыть и подать всё с первого раза без отказа.

А кто всё-таки НЕ может вернуть 520 000 ₽?

Несколько важных оговорок, чтобы не было разочарований.

Если квартиру купили у близкого родственника (родителей, детей, братьев/сестёр, опекуна) — вычет не положен ни одному из супругов. Это правило ст. 105.1 НК РФ о взаимозависимых лицах. Покупка у тёщи или свекрови, кстати, под этот запрет не подпадает — родственники супруга не считаются взаимозависимыми лицами для самого вычетополучателя.

Если один из супругов уже использовал вычет до брака — у него от прежнего вычета осталось право только на неизрасходованный остаток (если квартира покупалась после 2014 года). Если он добрал свои 2 млн полностью на прежнем жилье — на новую квартиру вычета у него нет, и семья сможет вернуть только 260 000 ₽ через второго супруга.

Если квартира куплена с использованием маткапитала — сумма маткапитала вычитается из стоимости. Допустим, купили за 4 миллиона, использовали маткапитал 690 000 ₽ — база для вычета 3 310 000 ₽ на двоих. На каждого выходит 1 655 000 ₽ — то есть лимит 2 млн каждый не выберет.

Если хотя бы один из супругов не платит НДФЛ (например, самозанятый только на НПД, без зарплаты по трудовому договору) — у него возврата нет, потому что вычет возвращает уплаченный налог. Но второй супруг свой вычет получает в полной сумме.

Это не мелочь — это до 520 000 ₽, за которые можно купить машину, погасить часть ипотеки или собрать ребёнку на первый курс института. Большинство семей узнают об этом «трюке» слишком поздно — когда уже подали декларацию только на одного супруга и второй раз заявление о распределении подать нельзя.

Поэтому, если вы только планируете подать на вычет в этом году, — обязательно посчитайте по обоим супругам сразу. Цифры могут сильно удивить.

А как у вас в семье — оба супруга получали вычет за квартиру, или забрали только на одного и потеряли вторые 260 000 ₽? Поделитесь в комментариях, разберём ваши случаи.

Какую тему по налоговым вычетам разобрать следующей? Напишите — сделаем подробный расчёт с цифрами для вашей ситуации.

Подпишитесь — раз в неделю разбираем программы и вычеты, о которых большинство не знает. Следующая статья: «ИИС-1 тип А: 52 000 ₽ вычета — что делать инвесторам со старыми счетами после реформы 2024 года».

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Социальный вычет 150 000 ₽ в 2026: до 33 000 ₽ возврата за лечение, обучение и спорт

Лимит социального вычета — 150 000 ₽ в год. Возврат от 19 500 ₽ при ставке 13% до 33 000 ₽ при 22%. Что входит, как подать через Госуслуги в 2026 году.

Прогрессивный НДФЛ 2026 по 5 ступеням: 78 000 ₽ при 50К — 1 962 000 ₽ при 1 млн зарплаты

Прогрессивный НДФЛ 2026: расчёт по 5 ступеням 13/15/18/20/22% для зарплат от 50 000 до 1 000 000 ₽/мес. Формулы, эффективная ставка, примеры.

Вычет за 2023 год: почему 31 декабря 2026 может сжечь 19 500 ₽

ФНС напоминает: до конца 2026 года можно заявить вычеты за 2025, 2024 и 2023 годы. Считаем, почему социальный вычет 150 000 ₽ может дать 19 500 ₽, но не переносится бесконечно.