Почта Банк: почему пенсионеры выбирают его — 3 реальные причины

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

5 миллионов клиентов, большинство — пенсионеры. Почта Банк годами строил бизнес вокруг одной аудитории: людей 55+, которым важно дойти до отделения пешком и поговорить с живым человеком. И вот парадокс — в мае 2026 года банк юридически вливается в ВТБ. Что это значит для тех, кто уже там обслуживается, и стоит ли открывать вклад прямо сейчас?

Какие условия по вкладам для пенсионеров?

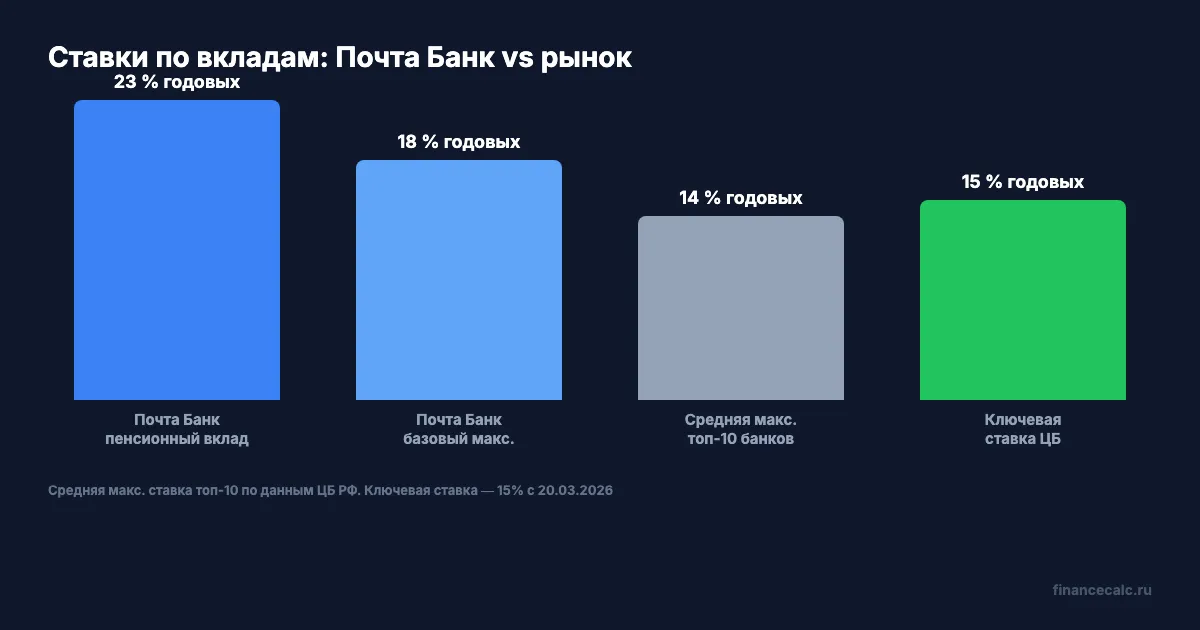

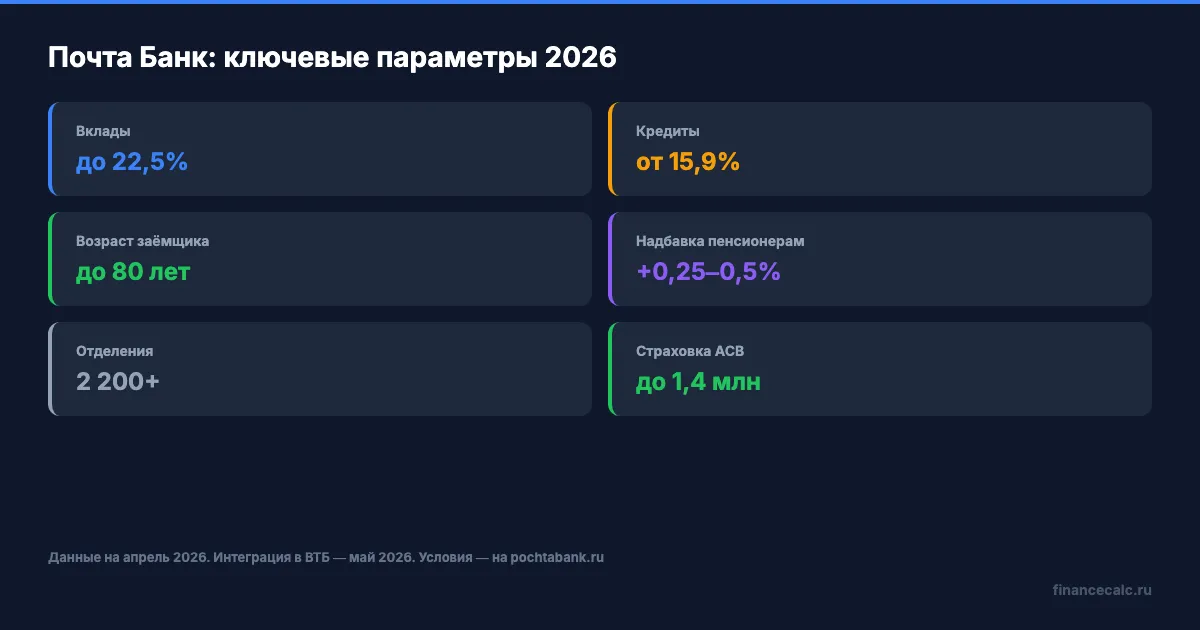

Главное преимущество Почта Банка для пенсионеров — надбавка к ставке. Базовые вклады доступны всем, но при зачислении пенсии на счёт банка ставка вырастает на 0,25—0,5 процентных пункта. Вклад «Пенсионный» предлагает до 22,5% годовых на срок 6 и 9 месяцев с минимальной суммой 10 000 рублей.

Представьте: у вас 500 000 рублей и пенсия 24 000 рублей в месяц. Вы открываете «Пенсионный» вклад под 22,5% на 6 месяцев. Доход — примерно 56 250 рублей за полгода, или 9 375 рублей в месяц. Это почти 40% от вашей пенсии — ощутимая прибавка, которая идёт на лекарства, коммуналку или поездку к внукам.

Для сравнения — средняя максимальная ставка по вкладам в топ-10 банков составляет около 13,8%. Базовые вклады Почта Банка предлагают ставки от 12% до 18%, а специальные пенсионные продукты — ещё выше. Разница с рынком — от 4 до 9 процентных пунктов.

Рассчитайте точный доход по вашей сумме и сроку на калькуляторе вкладов. А если сумма превышает 1 000 000 рублей, проверьте налог на процентный доход — необлагаемый минимум в 2026 году составляет 150 000 рублей.

Все вклады Почта Банка застрахованы АСВ до 1,4 млн рублей. Как это работает на практике — разбирали в статье про страхование вкладов.

Какие кредиты доступны пенсионерам?

Почта Банк — один из немногих банков, где пенсионеры могут получить кредит до 80 лет. Для сравнения: в Сбербанке возрастной потолок — 75 лет, в Альфа-Банке — 70. Для человека 72 лет, которому нужны деньги на лечение или ремонт, выбор банков сужается до 3—4 вариантов. Почта Банк — в этом коротком списке.

Вот основные параметры:

| Параметр | Условия |

|---|---|

| Ставка | от 15,9% до 29,9% годовых |

| Сумма | от 5 000 до 5 000 000 ₽ |

| Срок | от 6 до 60 месяцев |

| Возраст | до 80 лет на момент погашения |

| Документы | паспорт + СНИЛС |

| Поручители | не требуются |

Для получателей пенсии в Почта Банке ставка снижается на 2 процентных пункта — до 12,9% вместо 14,9%. Это заметная скидка: на кредите 300 000 рублей сроком 3 года разница в переплате — около 10 000 рублей.

Вдумайтесь: пенсионеру 73 лет нужно 200 000 рублей на зубные импланты. В большинстве банков ему откажут по возрасту. В Почта Банке — одобрят за 15 минут в отделении на почте, с платежом около 7 200 рублей в месяц при ставке 15,9% на 3 года. Рассчитайте свой вариант на кредитном калькуляторе.

Но важно: ставка 15,9% — минимальная, и зависит от кредитной истории. Для заёмщиков без истории или с просрочками ставка может достигать 29,9%. Банки зарабатывают на тех, кто не проверяет условия заранее.

Чем Почта Банк удобен для пожилых людей?

Знакомо? Ближайшее отделение Сбербанка — в 20 км, а почта — через дорогу. Для миллионов жителей малых городов и сёл Почта Банк стал единственным физически доступным банком. Более 2 200 точек обслуживания в 83 регионах, из которых 2 191 офис работает прямо в отделениях Почты России.

Три причины, почему пенсионеры выбирают именно этот банк:

1. Шаговая доступность. В деревне или посёлке до Сбербанка — автобус и полтора часа. До почты — 10 минут пешком. Для человека с больными ногами и палочкой это не преимущество, а необходимость.

2. Живое общение. Никаких чат-ботов и QR-кодов. Сотрудник объяснит условия вклада, поможет заполнить заявку на кредит, покажет, как пользоваться картой. Для поколения 70+ это критически важно — мобильный банкинг освоили далеко не все.

3. Всё в одном месте. Пришли получить посылку — заодно оплатили коммуналку, пополнили вклад и проверили баланс. Экономия времени и сил, которые в 75 лет на вес золота.

А задумывались ли вы, сколько стоит поездка в город к банкомату? Автобус туда-обратно — 300—500 рублей. Два раза в месяц — тысяча. За год — 12 000 рублей. Это та самая скрытая «комиссия за неудобство», которую пенсионеры платят, обслуживаясь в банке без отделения рядом с домом.

Для тех, кто предпочитает сравнивать банки по полной линейке продуктов, мы собрали обзор банковских продуктов для пенсионеров. А актуальный рейтинг вкладов для пенсионеров на апрель 2026 поможет выбрать конкретный продукт.

Какие минусы стоит учесть?

Проще говоря: Почта Банк — это хороший банк для узкой задачи, а не универсальный финансовый супермаркет. Вот что ограничивает.

Нет ипотеки. Если нужен жилищный кредит — придётся идти в другой банк. Для пенсионеров это редкая потребность, но для их детей и внуков, которые обслуживаются «заодно», — существенный минус.

Узкая продуктовая линейка. Нет брокерского обслуживания, нет ИИС, нет инвестиционных продуктов. Для тех, кто хочет не только хранить, но и приумножать — слишком мало инструментов.

Интеграция в ВТБ. В мае 2026 года Почта Банк юридически вольётся в структуру ВТБ. Все отделения уже работают под вывеской ВТБ. Действующие вклады и кредиты продолжат работать на прежних условиях, но новые продукты будут оформляться уже как продукты ВТБ. Для пенсионеров это может означать как расширение линейки, так и потерю привычных «пенсионных» бонусов — пока неясно, сохранит ли ВТБ все надбавки.

Ставки по кредитам — не самые низкие. Минимальные 15,9% — это выше, чем у Россельхозбанка (от 15,5%) или ВТБ (от 14,9%). Разница невелика, но на крупных суммах ощутима. Сравните условия в нашем рейтинге банков.

Стоит ли открывать вклад в Почта Банке прямо сейчас, зная об интеграции? Действующие договоры защищены законом — банк обязан исполнять условия до конца срока. Если ставка выгодная и срок заканчивается до конца 2026 года — открывайте без опасений. Но на долгосрочные продукты лучше смотреть уже условия ВТБ.

Как проверить надёжность любого банка самостоятельно — пошаговая инструкция в отдельной статье. А подробный обзор вкладов для пенсионеров поможет сравнить Почта Банк с конкурентами.

Как думаете — Почта Банк уходит в историю вместе с интеграцией в ВТБ, или пенсионеры только выиграют от объединения? Напишите в комментариях.

О каком банке сделать следующий обзор? Пишите — разберём условия с конкретными цифрами.

Подпишитесь — скоро выйдет обзор Газпромбанка: сравним ставки и удобство для пенсионеров напрямую.

Данные актуальны на апрель 2026 года. Точные условия уточняйте на pochtabank.ru или vtb.ru. Все вклады застрахованы АСВ.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Ак Барс Банк: вклад 20% годовых в 2026 — стоит ли открывать?

Ак Барс Банк 2026: вклады до 20%, кредиты, ипотека. Обзор условий регионального банка из Татарстана — плюсы, минусы, надёжность.

Уралсиб в 2026: вклад под 19% — реальность или маркетинг?

Уралсиб 2026: вклады до 18%, ипотека от 6%, кредиты от 16,9%. Разбор условий, «Своя ставка» — стоит ли открывать вклад.

Вклад под 19% в 2026: где ставки выше топ-10 — разбор системно значимых банков

Средняя максимальная ставка топ-10 — 13,8%, в отдельных банках — до 19% (на 1 млн ₽ это +52 000 ₽ за год). Кто даёт высокую ставку и почему.