А вы знаете, что переплата по ипотеке может достичь 16 500 000 ₽? Калькулятор покажет за минуту

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Квартира за 5 миллионов, ставка 21,25%, срок 20 лет. Итого банку — 16 569 000 рублей сверху. Три стоимости вашей квартиры уходят в проценты. И большинство заёмщиков даже не считают эту цифру до подписания договора.

Один расчёт в ипотечном калькуляторе покажет, сколько вы заплатите на самом деле. Ниже — три сценария на реальных ставках апреля 2026 года: рыночная ипотека, семейная программа и досрочное погашение. С конкретными суммами, без воды.

Как пользоваться ипотечным калькулятором?

Откройте калькулятор на financecalc.ru и заполните четыре поля.

Сумма кредита — не стоимость квартиры, а именно кредит. Если квартира стоит 5 000 000 ₽ и вы вносите 20% первоначального взноса (1 000 000 ₽), сумма кредита — 4 000 000 ₽. Ошибка здесь сразу ломает весь расчёт.

Срок — в месяцах или годах. Чем длиннее срок, тем меньше ежемесячный платёж, но тем больше переплата. При 21,25% разница между 15 и 20 годами — около 3 500 000 ₽ переплаты.

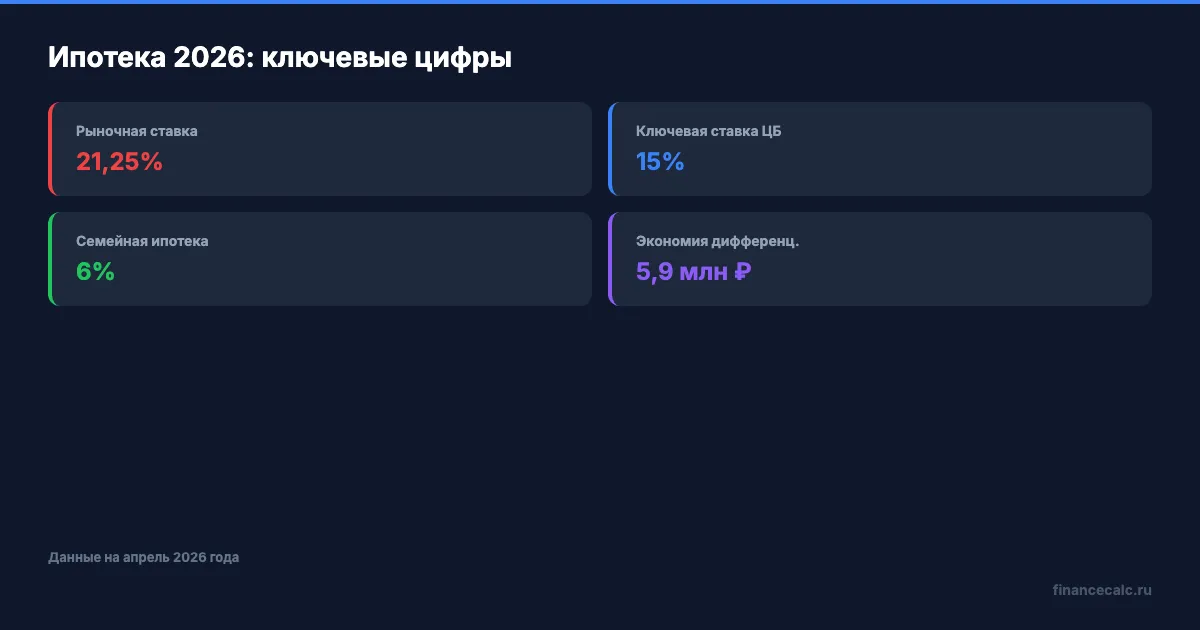

Процентная ставка — годовая. Рыночная ипотека в мае 2026 года — около 20% (ключевая ставка ЦБ 14,5%, решение от 24.04.2026). Семейная — 6%. IT-ипотека — 6%.

Тип платежа — аннуитетный (одинаковый каждый месяц) или дифференцированный (убывающий). Об этом подробно — ниже.

Калькулятор мгновенно покажет: ежемесячный платёж, общую сумму выплат, переплату и полный график по месяцам.

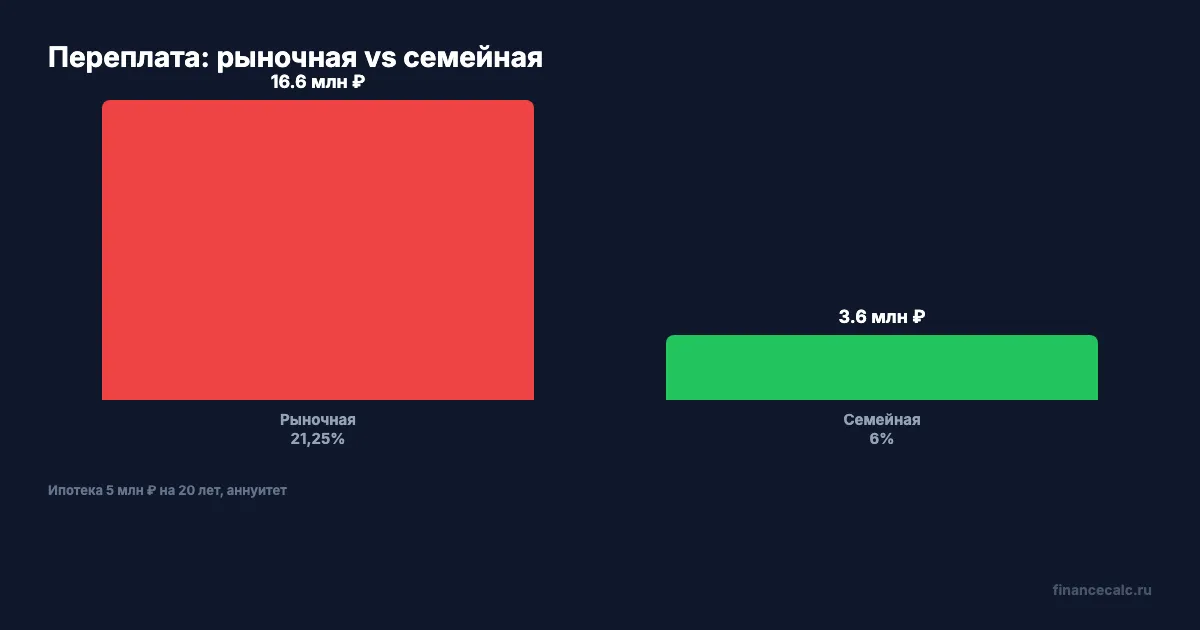

Сценарий 1: квартира за 5 000 000 ₽ по рыночной ставке — сколько реально заплатите?

Представьте: вы нашли двушку за 5 миллионов. Первоначальный взнос копили два года — накопили 20%, то есть 1 миллион. Осталось взять 4 000 000 ₽ в кредит. Но банк предлагает только рыночную ставку — 21,25%. Подписываете на 20 лет. И вот что получается.

Возьмём полную сумму 5 000 000 ₽ (без первоначального взноса, чтобы увидеть масштаб переплаты):

- Ежемесячный платёж: 89 872 ₽

- Общая сумма выплат за 20 лет: 21 569 328 ₽

- Переплата банку: 16 569 328 ₽

Вдумайтесь: 16,5 миллиона — это три квартиры по цене одной. За 20 лет вы отдадите банку больше, чем стоит само жильё. Из первого платежа в 89 872 ₽ на погашение основного долга уйдёт всего около 1 300 ₽ — остальные 88 542 ₽ пойдут банку в виде процентов. И так будет продолжаться первые 5-7 лет.

Почему настолько много? При аннуитетном платеже проценты начисляются на остаток долга. В начале срока остаток почти равен полной сумме кредита, поэтому доля процентов максимальна. Это одна из причин, почему досрочные погашения в первые годы дают наибольший эффект (подробнее — в статье о досрочном погашении).

А что если ставка будет ниже? Введите 21,25% в ипотечный калькулятор, а потом замените на 19% или 18% — и сравните. Каждый процентный пункт на длинном сроке — это сотни тысяч рублей разницы.

Сценарий 2: та же квартира по семейной ипотеке 6% — какая разница в цифрах?

Те же 5 000 000 ₽, тот же срок 20 лет. Но ставка — 6% по программе семейной ипотеки (лимит 12 млн ₽ для Москвы и Санкт-Петербурга, 6 млн ₽ для регионов; первоначальный взнос от 20%; обязательное условие — ребёнок до 6 лет включительно).

- Ежемесячный платёж: 35 822 ₽

- Общая сумма выплат: 8 597 173 ₽

- Переплата: 3 597 173 ₽

Разница с рыночной ставкой:

| Параметр | Рыночная 21,25% | Семейная 6% | Разница |

|---|---|---|---|

| Платёж в месяц | 89 872 ₽ | 35 822 ₽ | 54 050 ₽ |

| Переплата за 20 лет | 16 569 328 ₽ | 3 597 173 ₽ | 12 972 155 ₽ |

Почти 13 миллионов рублей — вот цена разницы между 21,25% и 6%. Если у вас есть право на семейную ипотеку, это буквально стоимость ещё одной квартиры, которую вы сохраните.

С 1 февраля 2026 года действуют обновлённые правила: супруги обязательно становятся созаёмщиками, и одна семья может взять только одну льготную ипотеку. Кроме семейной, работают и другие программы: IT-ипотека под 6% (зарплата от 150К в миллионниках, от 90К в регионах; Москва и Санкт-Петербург исключены), дальневосточная под 2%, арктическая под 2%. Подробнее об условиях — в статье льготная ипотека 2026.

Проверьте свои условия заранее — и обязательно сравните результат в ипотечном калькуляторе, подставив вашу реальную ставку.

Сценарий 3: квартира за 3 000 000 ₽ с досрочным погашением — сколько можно сэкономить?

Что бы вы сделали с 4 188 000 рублей? Именно столько можно сэкономить на одном простом действии.

Квартира — 3 000 000 ₽, ставка рыночная 21,25%, срок 15 лет. Без досрочных платежей:

- Ежемесячный платёж: 55 480 ₽

- Переплата за 15 лет: 6 986 345 ₽

Теперь допустим, через год вы начинаете доплачивать по 20 000 ₽ сверх обязательного платежа. Проще говоря, вместо 55 480 ₽ платите 75 480 ₽. Результат:

- Кредит закрывается за 80 месяцев (6,7 года вместо 15)

- Общая сумма выплат: 5 798 376 ₽

- Экономия: 4 187 969 ₽

- Срок сокращается на 100 месяцев — больше 8 лет

20 000 рублей в месяц — это примерно стоимость обеда в кафе на двоих дважды в неделю. А результат — 4,2 миллиона экономии и свобода от ипотеки на 8 лет раньше.

Многие узнают об этом слишком поздно — когда уже отдали банку основную часть процентов. Именно поэтому мы рекомендуем начинать досрочные платежи как можно раньше.

Проверьте свой сценарий в калькуляторе досрочного погашения — введите сумму дополнительного платежа и увидите, на сколько месяцев сократится срок.

Аннуитетный или дифференцированный — в чём разница?

Аннуитетный платёж — одна и та же сумма каждый месяц. Удобно для бюджета: вы заранее знаете, сколько платить. Но в первые годы 80-90% платежа уходит на проценты, а не на долг.

Дифференцированный платёж — каждый месяц уменьшается. Основной долг гасится равными частями, проценты начисляются на остаток. Первый платёж значительно выше, зато переплата меньше.

Для ипотеки 5 000 000 ₽ под 21,25% на 20 лет:

| Аннуитет | Дифференцированный | |

|---|---|---|

| Первый платёж | 89 872 ₽ | 109 375 ₽ |

| Последний платёж | 89 872 ₽ | 21 202 ₽ |

| Переплата | 16 569 328 ₽ | 10 669 271 ₽ |

Дифференцированный экономит 5 900 000 ₽ — но первый платёж на 19 503 ₽ выше. Банки чаще всего предлагают аннуитет по умолчанию (им это выгоднее). А вы даже не спрашиваете про альтернативу?

Если ваш доход позволяет выдержать повышенные первые платежи — дифференцированная схема выгоднее. Если важна стабильность бюджета — выбирайте аннуитет и делайте досрочные погашения (это даст похожий эффект).

Как снизить ежемесячный платёж?

Четыре рабочих способа — от простых к сложным.

Увеличить первоначальный взнос. Каждый дополнительный миллион первоначального взноса при ставке 21,25% на 20 лет снижает платёж примерно на 17 975 ₽/мес и экономит порядка 3 314 000 ₽ переплаты.

Увеличить срок кредита. Растянуть с 15 до 20 лет — платёж снижается, но переплата растёт. На наш взгляд, это крайняя мера: лучше взять на 15 лет и при необходимости оформить ипотечные каникулы (до 6 месяцев по ФЗ-76).

Использовать льготные программы. Семейная ипотека — 6% (ребёнок до 6 лет, лимит 12/6 млн). IT-ипотека — 6% (зарплата от 150К в миллионниках, от 90К в регионах; Москва и Санкт-Петербург исключены). Дальневосточная — 2%. 450 000 ₽ для многодетных на погашение ипотеки (действует до 31.12.2030 по ФЗ-157).

Рефинансировать. Если ключевая ставка продолжит снижение (следующее заседание ЦБ — 19 июня 2026), рыночные ставки тоже пойдут вниз. Рефинансирование окупается, когда разница ставок — от 1,5-2 процентных пунктов. Для ипотеки в 5 000 000 ₽ снижение ставки даже на 2 пункта (с 20% до 18%) сэкономит порядка 1 800 000 ₽ переплаты на 20-летнем сроке. Подробнее — в статье рефинансирование ипотеки: когда выгодно.

Как думаете, почему банк не предлагает вам эти варианты сам? Ему выгодно, чтобы вы платили по максимальной ставке как можно дольше.

Скачайте чек-лист документов для ипотеки — он поможет ничего не забыть при подаче заявки.

Что сделать прямо сейчас?

Откройте ипотечный калькулятор, введите свои параметры и посмотрите на три цифры: ежемесячный платёж, переплату и общую стоимость кредита. Если переплата вас не устраивает — измените срок, первоначальный взнос или ставку и сравните.

Вот минимальный план действий перед визитом в банк:

- Рассчитайте платёж в калькуляторе при вашей ставке и сумме

- Сравните аннуитетный и дифференцированный вариант

- Проверьте, подходите ли вы под семейную или IT-ипотеку

- Посчитайте эффект досрочных платежей в калькуляторе досрочного погашения

Посчитайте свою ситуацию — цифры могут удивить. Разница между «взять как есть» и «подготовиться» может стоить несколько миллионов рублей.

Расчёты приведены для примера по ставкам на май 2026 года (ключевая ставка ЦБ 14,5%, рыночная ипотека ~20%). Точные условия уточняйте в вашем банке.

Как думаете — при рыночной ставке 20% вообще стоит брать ипотеку сейчас, или лучше подождать снижения? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — каждую неделю разбираем реальные способы сэкономить на ипотеке и кредитах. С расчётами, не водой.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Однушка 5 млн на 20 лет: переплата 15,4 млн при 20%. Считаю, как срезать до 7 млн

Ипотека 5 млн под 20% годовых на 20 лет даёт переплату 15,4 млн. Разбираем формулу аннуитета и как +10К/мес досрочки сокращает переплату вдвое.

Ипотека 4 млн под 20% на 25 лет: переплата 16,14 млн ₽ — точный расчёт

Расчёт переплаты по ипотеке 4 млн ₽ под 20% годовых на 25 лет. Формула аннуитета, сравнение 18/20/22%, как +10К/мес досрочки экономят 10,7 млн ₽.

Ипотека погашена, а обременение осталось: 4 проверки записи ЕГРН

Ипотека погашена, а обременение осталось? Проверьте банк, закладную, заявление в Росреестр и свежую запись ЕГРН.