Простой расчёт: 150 000 ₽ за риелтора — когда это окупается и когда нет

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Средняя квартира в России в 2026 году стоит около 7 млн рублей. Комиссия агентства — от 1 до 5% от этой суммы. Грубо говоря, вы отдаёте от 70 000 до 350 000 рублей за то, что кто-то ищет квартиру вместо вас и проверяет документы. Агентство на этом зарабатывает сотни тысяч рублей за сделку. А вы — получаете ли столько же ценности?

Что входит в работу агентства и сколько стоит самостоятельная покупка?

Риелтор (агент по недвижимости) берёт на себя подбор вариантов, переговоры с продавцом, проверку юридической чистоты квартиры и сопровождение сделки вплоть до регистрации в Росреестре. Звучит внушительно — но каждую из этих задач можно решить и без агентства.

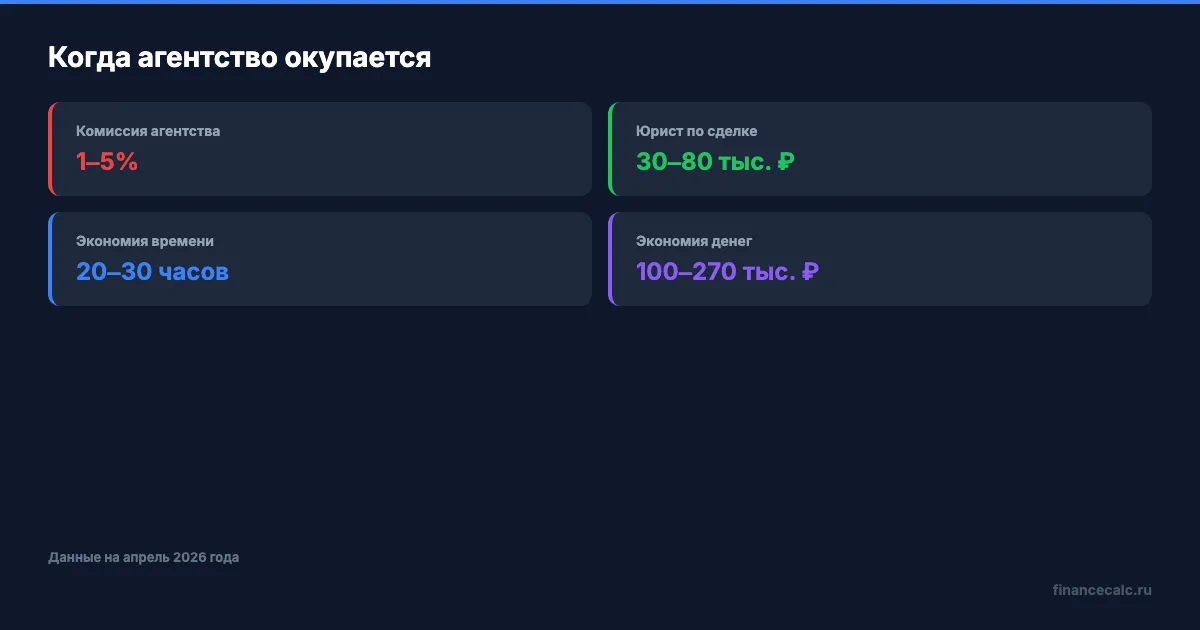

Самостоятельная покупка — это когда вы сами ищете квартиру на Циан, Авито или ДомКлик, сами договариваетесь с продавцом и нанимаете юриста для проверки документов. Юридическое сопровождение сделки в 2026 году стоит от 30 000 до 80 000 рублей — в 3–5 раз дешевле комиссии агентства.

Ключевое отличие: агентство берёт на себя весь процесс «под ключ», а при самостоятельной покупке вы тратите время, но экономите деньги. Рассчитайте полную стоимость квартиры с учётом ипотечных процентов в ипотечном калькуляторе — комиссия риелтора увеличивает не только первоначальные расходы, но и общую переплату, если вы включите её в тело кредита.

Сколько конкретно стоит каждый вариант?

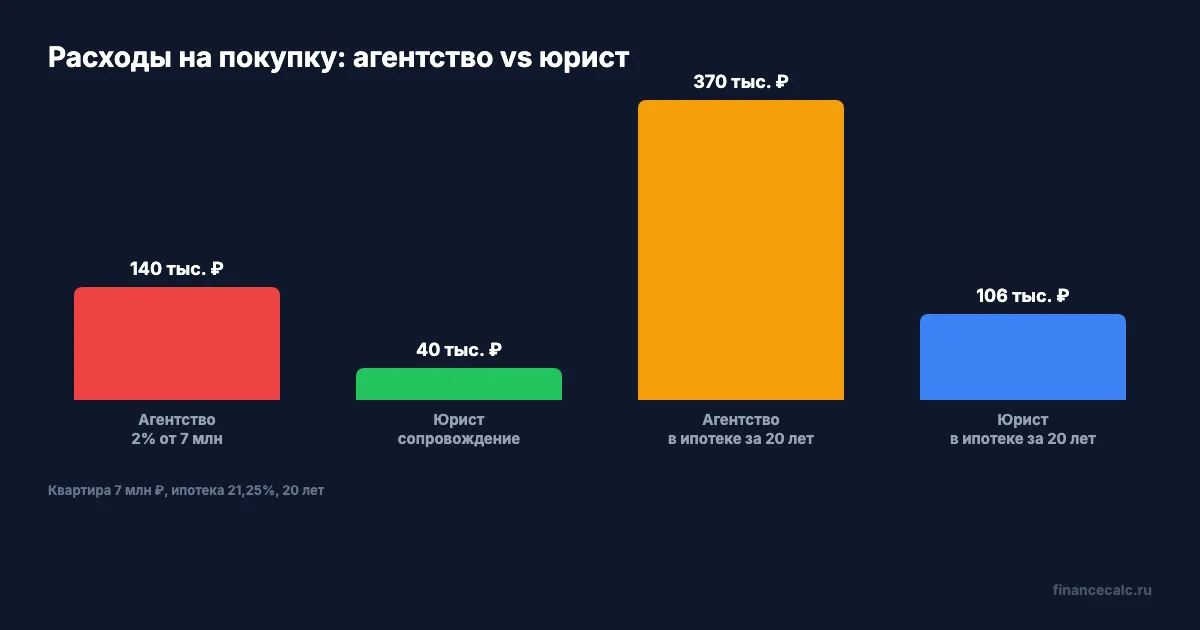

Представьте: вы покупаете двушку за 7 млн рублей. Агентство выставляет стандартные 2% — это 140 000 рублей. В Москве минимальная планка у крупных агентств — 200 000 рублей, даже если 2% от суммы сделки окажутся меньше.

| Параметр | С агентством | Без агентства |

|---|---|---|

| Комиссия / юрист | 140 000–350 000 ₽ | 30 000–80 000 ₽ (юрист) |

| Время на поиск | 2–4 недели | 4–8 недель |

| Юридическая проверка | Входит в комиссию | Отдельно у юриста |

| Торг с продавцом | Агент торгуется | Вы торгуетесь сами |

| Сопровождение ипотеки | Помощь с документами | Банк консультирует бесплатно |

| Доступ к объектам | Закрытые базы + публичные | Только публичные площадки |

| Ответственность за ошибки | Договор с агентством | Договор с юристом |

Разница в расходах — от 60 000 до 270 000 рублей. Это тот момент, когда привычное решение «пусть агент всё сделает» стоит пересмотреть. А что вы могли бы сделать с сэкономленными 150 000 рублей — например, направить их на первоначальный взнос по ипотеке?

Когда агентство реально стоит своих денег?

Не все сделки одинаковы. Есть ситуации, где комиссия риелтора окупается:

Первая покупка квартиры. Если вы ни разу не проходили через сделку купли-продажи — от выбора до регистрации — ошибка может обойтись дороже комиссии. Пропущенное обременение, незамеченная перепланировка или проблемы с правом собственности продавца — каждый из этих рисков потенциально стоит сотни тысяч рублей.

Цепочка сделок. Вы продаёте одну квартиру и одновременно покупаете другую, да ещё с привлечением маткапитала и ипотеки. Координировать 3–4 стороны сделки — задача, на которой даже опытные покупатели спотыкаются.

Нет времени. Полноценный поиск квартиры занимает 20–30 часов: просмотры, звонки, переговоры, сравнения районов. Если ваше рабочее время стоит дороже, чем комиссия в пересчёте на эти часы, — делегирование финансово оправдано. Но уточните у агента, сколько именно часов он потратит на ваш запрос.

Но даже в этих случаях сравните: полный пакет документов для ипотеки банк проверяет сам, и сбор этих документов не требует агента.

Когда проще и выгоднее купить без агента?

Если вы уже покупали или продавали недвижимость — вы знаете процесс. Опыт одной-двух сделок снимает большую часть неопределённости. А как думаете, многие ли покупатели вообще пользуются тем «полным сопровождением», за которое платят?

Простая сделка. Один продавец, одна квартира, без обременений, без маткапитала, без цепочки — юрист справится за 30 000–50 000 рублей. Экономия: 100 000+ рублей.

Есть свободное время. Две-три недели на поиск и просмотры — и вы сами находите подходящий вариант. Публичные площадки покрывают 90% рынка.

Юрист на вашей стороне. Независимый юрист проверяет только ваши интересы — в отличие от агента, который работает и с продавцом. Это работает, только если юрист специализируется на недвижимости — не берите «универсала».

Если вы продаёте квартиру в ипотеке, процесс чуть сложнее, но тоже реален без агента — мы подробно разобрали схему продажи ипотечной квартиры.

Как выбрать агентство, если решили платить?

Если вы всё-таки решили работать с агентством — вот на что обратить внимание, чтобы комиссия не улетела впустую.

Договор с конкретными обязательствами. Не «подбор вариантов», а чёткий перечень: сколько объектов покажут, в какой срок, кто проверяет документы, какая ответственность за ошибки. Без договора — никакой оплаты.

Проверка по реестру. Агентство должно быть в реестре СРО (саморегулируемой организации). На наш взгляд, если агентство не состоит в СРО — это повод искать другое.

Отзывы на независимых площадках. Циан, 2ГИС, Google-отзывы — а не только на сайте самого агентства. Обратите внимание на негативные отзывы: как агентство реагирует на претензии.

Форма оплаты. Фиксированная сумма предсказуемее, чем процент. При квартире за 10 млн 3% — это 300 000 рублей. Фикс может быть 150 000–200 000 за ту же работу.

Как посчитать, окупится ли агентство в вашем случае?

Подставьте стоимость квартиры в ипотечный калькулятор. Допустим, квартира стоит 7 млн, а вы включаете комиссию агента (140 000 ₽) в ипотеку под 21,25% на 20 лет. Эти 140 000 превращаются в 370 000+ рублей переплаты за весь срок. Юрист за 40 000 при тех же условиях обойдётся в 106 000 рублей переплаты. Разница — более 260 000 рублей.

Скачайте чек-лист документов для ипотеки — он поможет собрать пакет самостоятельно, без оплаты агенту за эту услугу.

Посчитайте свою ситуацию — цифры могут удивить.

Согласны или нет: при покупке простой квартиры агентство — это переплата, а не защита? Напишите в комментариях — обсудим.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, как спланировать бюджет на ремонт квартиры, чтобы не выйти за рамки. С расчётами и типичными ловушками.

Данные актуальны на апрель 2026 года. Средняя стоимость квартиры — по данным аналитиков рынка недвижимости (I квартал 2026). Комиссии агентств — средние по рынку (1–5%, источники: Домклик, Циан). Ставка по рыночной ипотеке ~21,25% (ЦБ РФ). Статья носит информационный характер и не заменяет консультацию юриста.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

500 000 ₽ — столько вы переплатите, если не проверите вторичку перед покупкой

7 обязательных проверок квартиры на вторичном рынке в 2026 году. Документы, ЕГРН, обременения, перепланировки — пошаговый чек-лист покупателя.

Эскроу-счёт: ваши деньги защищены на 100% при покупке новостройки

Эскроу-счёт при покупке новостройки: как работает, страхование до 10 млн ₽, когда деньги переходят застройщику.

Рассрочка застройщика 1,5 трлн ₽: почему 17% ДДУ не ипотека без риска

Банк России указал 1,5 трлн ₽ задолженности населения по рассрочке у застройщиков. Разбираем, почему 17% стоимости ДДУ надо считать как долг.