Простой расчёт: 5 приложений для учёта финансов, которые экономят от 12 000₽ в год

Средняя российская семья теряет около 12 000–18 000 рублей в год на спонтанных покупках, забытых подписках и незамеченных комиссиях. Не потому что денег мало — потому что никто не считает. А когда считают в Excel — бросают через две недели, потому что это неудобно.

Мы протестировали пять приложений для учёта финансов, которые работают в России в 2026 году, доступны бесплатно (или почти бесплатно) и справляются с задачей лучше любой таблицы.

Зачем вообще вести учёт расходов?

Представьте: вы получаете зарплату 80 000 рублей. К 25-му числу на карте остаётся 3 000. Куда ушли остальные 77 000 — загадка. Вроде крупных покупок не было. Но доставка еды три раза в неделю по 800 рублей — это уже 9 600 в месяц. Подписка на сервисы, которыми не пользуетесь — ещё 1 500. Кофе навынос каждое утро — 4 500.

Это тот момент, когда привычку «примерно помню» стоит пересмотреть.

По данным НАФИ, только 23% россиян ведут детальный учёт своих расходов. Остальные 77% «примерно знают, куда уходят деньги». А разница между «примерно знаю» и «точно вижу» — те самые 12 000–18 000 рублей в год. Что бы вы сделали с этими деньгами — отложили на финансовую подушку или пустили на отпуск?

Excel и Google Таблицы требуют дисциплины: каждый вечер открывать файл, вспоминать покупки, вбивать суммы. Приложение на телефоне делает это за 10 секунд — в момент покупки, а не по памяти.

Какие 5 приложений реально работают в России?

Мы отобрали приложения по трём критериям: работают в РФ без VPN, есть бесплатная версия, обновляются в 2026 году. Вот что вышло.

1. Дзен-мани — для тех, кто хочет автоматику

Главное преимущество — автоматический импорт операций из банков. Приложение подключается к SMS-уведомлениям и push-сообщениям от Сбербанка, Т-Банка, Альфа-Банка и ещё 50+ банков. Вы не вводите ничего руками — оно всё считывает само.

Что в бесплатной версии: учёт расходов и доходов, базовые категории, одно устройство. Для семейного учёта и аналитики по периодам — подписка 249 рублей в месяц или 1 490 рублей в год.

Кому подойдёт: тем, кто бросал учёт из-за лени вбивать каждую покупку. Автоматика решает эту проблему.

2. CoinKeeper — для визуалов

CoinKeeper отличает уникальный интерфейс: траты вводятся перетаскиванием монеты из кошелька в категорию. Звучит как мелочь, но именно это удерживает пользователей — ввод расхода занимает буквально 2 секунды.

Бесплатная версия ограничена 10 операциями в день и базовой аналитикой. Подписка — от 149 рублей в месяц или 1 490 рублей в год. Есть синхронизация между устройствами для семейного бюджета.

Как думаете, почему 2 миллиона человек выбрали именно это приложение? Потому что красивый интерфейс — не каприз, а условие регулярности. Если приложение раздражает — вы его забросите.

3. Monefy — для минималистов

Всё максимально просто: открыли приложение — круговая диаграмма расходов за месяц. Нажали на категорию — ввели сумму. Без регистрации, без подключения банков, без сложных настроек.

Бесплатная версия полностью рабочая, но с рекламой и без возможности создавать свои категории. Monefy Pro стоит 279 рублей — разовый платёж, не подписка. Синхронизация через Google Drive или Dropbox.

На наш взгляд, Monefy — лучший выбор для тех, кто впервые пробует вести учёт. Порог входа — ноль. Никаких настроек, никакой регистрации.

4. 1Money — для точного анализа

Приложение от одного разработчика, но по качеству не уступает корпоративным продуктам. Сильная сторона — аналитика: детальные отчёты по категориям, сравнение расходов за разные периоды, прогнозы на месяц.

Полностью бесплатное. Без подписок. Монетизация — через донаты разработчику. Работает на Android, версия для iOS ограничена.

Это работает, только если сделать в первые 30 дней: по статистике разработчиков, пользователи, которые вводят расходы каждый день в первый месяц, остаются с приложением навсегда. Те, кто пропускает дни — удаляют через две недели.

5. Money Manager — для продвинутых

Money Manager бесплатно предлагает функции, которые конкуренты держат за подпиской: управление активами, графики расходов за любой период, категории с подкатегориями, экспорт в Excel.

Бесплатная версия с рекламой. Версия без рекламы — 299 рублей (разовый платёж). Интерфейс не такой яркий, как у CoinKeeper, зато по глубине аналитики превосходит остальные.

Кому подойдёт: тем, кто уже пробовал вести бюджет и хочет больше контроля. Если вы составляли личный финансовый план — Money Manager поможет его придерживаться.

Сколько денег вы реально сэкономите?

Посчитаем на конкретных цифрах. Возьмём зарплату 80 000 рублей в месяц — среднюю по России в 2026 году.

Типичные «невидимые» расходы, которые находят пользователи приложений в первый месяц:

- Забытые подписки (стриминги, облачные хранилища, пробные периоды) — 1 200–2 500₽/мес

- Спонтанные покупки в маркетплейсах — 3 000–5 000₽/мес

- Переплата за доставку еды вместо готовки — 4 000–8 000₽/мес

- Дублирующиеся траты (два такси-приложения, два сервиса музыки) — 500–1 000₽/мес

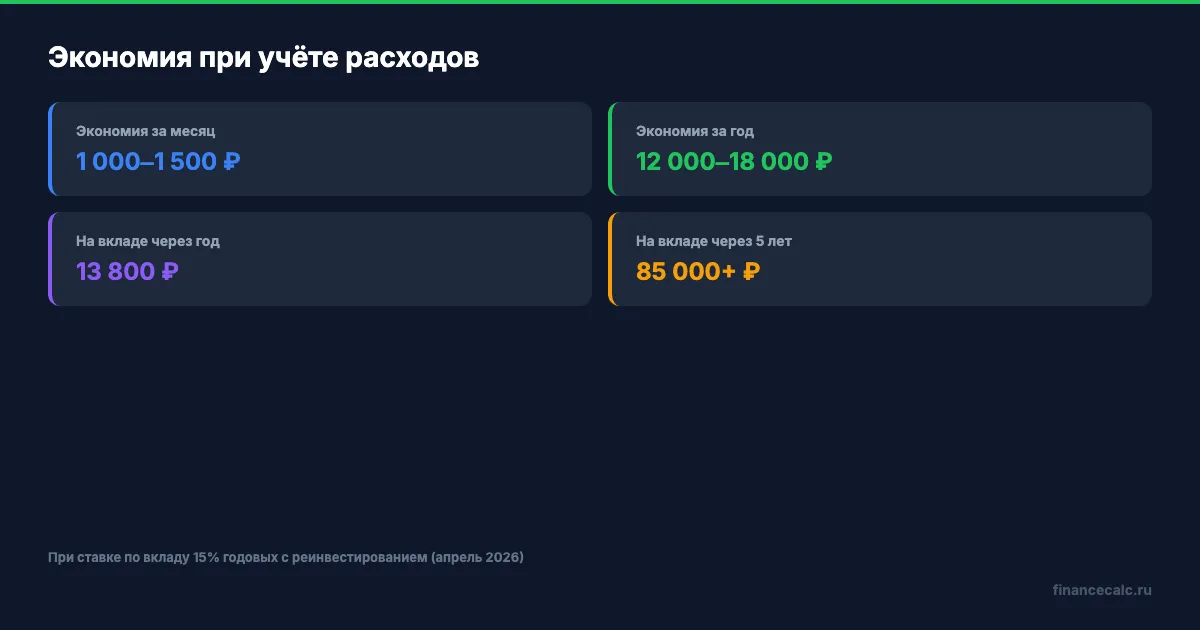

Банк на этом зарабатывает 15% годовых. А вы? Если положить сэкономленные 12 000 рублей на вклад под текущую ставку — через год это уже 13 800 рублей. Через пять лет при реинвестировании — больше 85 000.

По правилу 50/30/20 при доходе 80 000 рублей на «желания» приходится 24 000 рублей. Приложение помогает увидеть, что половина этой суммы уходит впустую — и перенаправить её на накопления.

Какое приложение выбрать под свою задачу?

Проще говоря, всё зависит от одного вопроса: вы готовы тратить 10 секунд на ввод каждой покупки или хотите полную автоматику?

Автоматика, не хочу ничего вводить — Дзен-мани. Подключаете банк, приложение само разносит операции по категориям.

Хочу быстро и красиво — CoinKeeper. Два свайпа — расход записан.

Первый опыт, не хочу разбираться — Monefy. Открыли — и всё понятно.

Хочу бесплатно и с аналитикой — 1Money. Ноль рублей, полный функционал.

Веду бюджет серьёзно, нужна глубина — Money Manager. Подкатегории, активы, экспорт.

А если вы хотите не просто считать расходы, а спланировать семейный бюджет целиком — скачайте наш готовый шаблон и заполните его параллельно с приложением. Шаблон покажет общую картину, приложение — ежедневный контроль.

Что делать прямо сейчас?

Не пытайтесь выбрать «идеальное» приложение. Скачайте любое из пяти — прямо сегодня. Вбейте все расходы за эту неделю. Через семь дней посмотрите на цифры. Скорее всего, вы удивитесь тому, куда уходят деньги. А уже потом решите, нужна ли автоматика, подписка или вам хватит бесплатной версии.

Самая дорогая ошибка — не «неправильное» приложение, а отсутствие любого учёта. Список типичных финансовых ошибок мы разбирали отдельно — почитайте, чтобы не повторить чужие промахи.

Вы бы доверили учёт расходов приложению с автоматикой или предпочитаете вводить всё вручную, чтобы лучше контролировать? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — на этой неделе разберём, как накопить 100 000 рублей за год даже с небольшой зарплатой. С пошаговым планом и расчётами.

Полезные калькуляторы

Цифровые финансы

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Цифровой рубль 2026: почему магазин с выручкой 4,9 млн ₽ не обязан принимать

Кто обязан принимать цифровые рубли с 1 сентября 2026 года, какие пороги выручки 120, 30, 20 и 5 млн ₽ названы Банком России.

5 финтех-технологий, которые экономят до 50 000 ₽ в год, — о них не расскажут в банке

Цифровой рубль, Open Banking, СБП, биометрия и BNPL — разбираем 5 технологий 2026 года, которые реально меняют ваши расходы на банковские услуги.

Почему никто не говорит про возврат 100% перевода мошенникам — новые правила с марта 2026

Новые правила возврата денег, переведённых мошенникам: ФЗ 369, сервис Сбера по СБП, 12 признаков мошенничества ЦБ. Пошаговая инструкция.