Почему никто не говорит про возврат 100% перевода мошенникам — новые правила с марта 2026

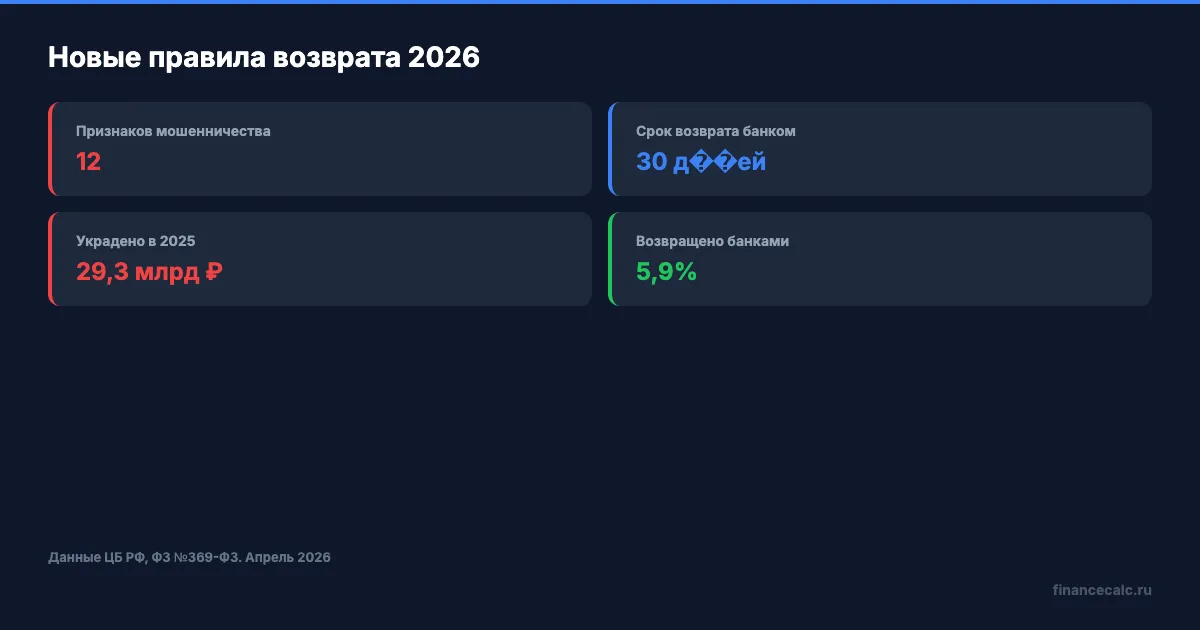

29,3 миллиарда рублей — столько мошенники украли у россиян за 2025 год. Банки вернули из них только 5,9%. А с 18 марта 2026 года Сбер тихо запустил кнопку «Вернуть» для переводов по СБП — и об этом почти никто не написал.

Почему об этих инструментах молчат? И что нужно сделать в первые 15 минут после перевода, чтобы вернуть деньги?

Что изменилось с марта 2026 года?

Два события произошли почти одновременно — и оба меняют расклад сил между мошенниками и жертвами.

Первое. С 1 марта 2026 года вступил в силу новый признак мошеннических переводов: если получатель перевода есть в государственной информационной системе «Антифрод», банк обязан приостановить операцию на двое суток или отклонить её. Всего таких признаков теперь 12 — их утвердил Банк России с 1 января 2026 года (Указание ЦБ РФ).

Второе. 18 марта Сбер первым среди российских банков запустил сервис мгновенного возврата входящих переводов по СБП. Получили подозрительный перевод от незнакомца — нажимаете одну кнопку в приложении, деньги уходят обратно. Без звонков в банк, без заявлений.

Вдумайтесь: 29,3 миллиарда рублей украдено за год — а кнопка для защиты появилась только сейчас, и пока только в одном банке.

Как работает кнопка «Вернуть» в Сбере?

Что бы вы сделали, если на карту пришли 15 000 рублей от незнакомого человека? Большинство попадает на схему «случайный перевод». Мошенник отправляет вам деньги по СБП, затем звонит: «Ой, перевел не туда, верните на другой номер». Если вы переводите — деньги уходят на счёт дропа, а вы становитесь участником цепочки.

Представьте: вам на карту приходит 15 000 рублей от незнакомого человека. Через минуту звонок: «Извините, ошибся номером, переведите обратно вот сюда». Раньше безопасного способа вернуть деньги не было — теперь он есть.

Как вернуть перевод через приложение Сбера:

- Откройте историю операций в «Сбербанк Онлайн»

- Найдите входящий перевод по СБП

- Нажмите кнопку «Вернуть»

- Деньги автоматически уходят на тот же счёт, с которого пришли

Три условия: Android-версия приложения 17.3 и выше, не прошло 10 дней с момента зачисления, перевод получен по СБП. Сервис бесплатный и не расходует лимит на переводы.

Именно на этом месте большинство допускают ошибку — переводят деньги на реквизиты, которые диктует «ошибившийся» незнакомец. После такого перевода вернуть средства практически невозможно.

Когда банк обязан вернуть деньги по закону?

Базовый закон — ФЗ №369-ФЗ от 24.07.2023, который действует с 25 июля 2024 года. По нему банк отправителя обязан вернуть полную сумму в течение 30 дней, если выполнено хотя бы одно условие:

- Банк одобрил перевод на счёт из базы мошенников ЦБ — и не приостановил операцию

- Банк не уведомил вас о подозрительности перевода

- Картой воспользовались без вашего ведома (скомпрометированы реквизиты)

А если банк вас предупредил, вы подтвердили перевод — закон не на вашей стороне. Банки вернули жертвам всего 1,7 млрд рублей из 29,3 млрд украденных в 2025 году. Разница между «знать» и «сделать» — 27,6 миллиарда рублей, которые люди потеряли, потому что подтвердили перевод, несмотря на предупреждение.

Как думаете, почему банки не торопятся рассказывать об этом законе?

Что делать, если перевели деньги мошеннику: 5 шагов?

Скорость — ваш главный козырь. Как быстро вы сможете дозвониться до банка, если прямо сейчас обнаружите пропажу денег? Первые 15 минут решают всё.

Шаг 1. Звонок в банк (первые 15 минут). Позвоните на горячую линию, попросите заблокировать карту и сообщите о мошенничестве. Если перевод ещё не исполнен — банк может его приостановить. Чем быстрее позвоните, тем выше шанс.

Шаг 2. Заявление в полицию (в течение суток). Подайте через Госуслуги или лично в отделение. Укажите сумму, реквизиты получателя, обстоятельства — как именно вас обманули. Это создаёт юридическую основу для возврата.

Шаг 3. Письменное заявление в банк (в течение 3 дней). Подайте заявление на возврат средств по статье 9 ФЗ «О национальной платёжной системе». Приложите копию заявления в полицию. Банк обязан рассмотреть в течение 30 дней.

Шаг 4. Обращение в банк получателя. Мало кто знает, но можно написать заявление и в банк, куда ушли ваши деньги. Банк получателя может заморозить средства на счёте мошенника — если деньги ещё не выведены.

Шаг 5. Если банк отказал. Подайте жалобу в ЦБ РФ через интернет-приёмную. Обратитесь к финансовому омбудсмену. При крупной сумме — в суд.

Какие шансы реально вернуть деньги?

Если по-простому, шансы зависят от одного: предупреждал ли вас банк. А вы проверяли, включены ли у вас уведомления о подозрительных операциях?

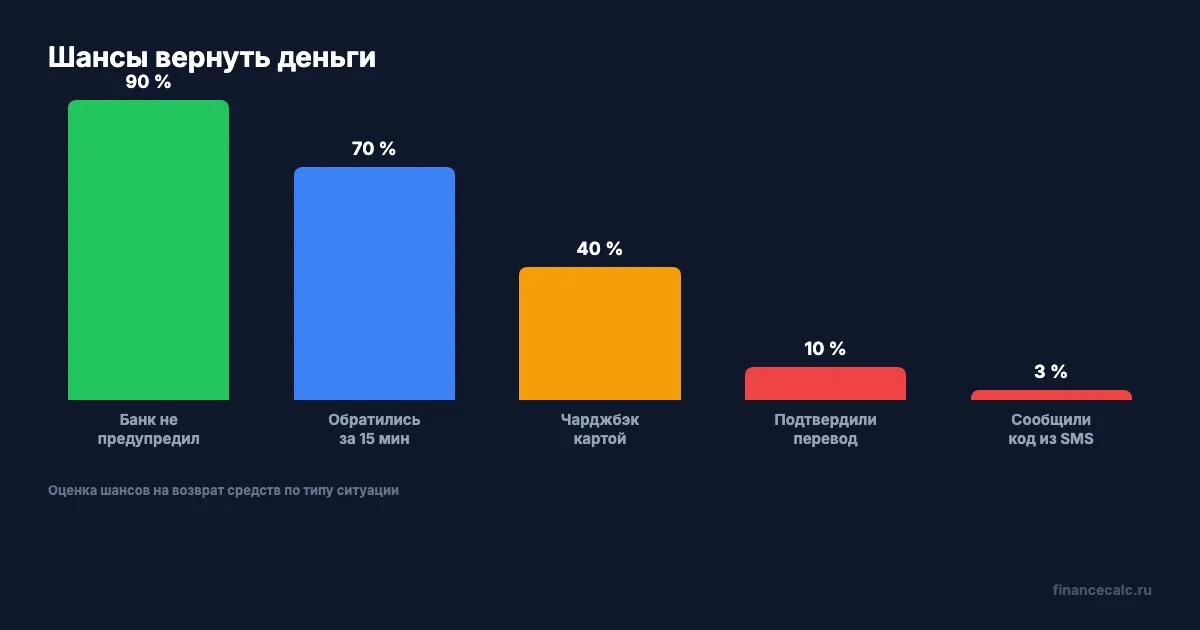

| Ситуация | Шансы на возврат |

|---|---|

| Банк не предупредил, получатель в базе ЦБ | Высокие — банк обязан вернуть за 30 дней |

| Банк предупредил, вы подтвердили перевод | Низкие — закон не обязывает возвращать |

| Вы сообщили мошеннику код из SMS | Практически нулевые |

| Оплата картой (не перевод) | Возможен чарджбэк через платёжную систему |

| Обратились в первые 15 минут, перевод не исполнен | Высокие — банк может отменить операцию |

Чарджбэк — отдельная история. Если вы оплатили картой товар или услугу, которых не получили, можно оспорить транзакцию через платёжную систему (Visa, Mastercard, МИР). Срок подачи — до 120 дней. Но для переводов между физлицами чарджбэк не работает.

На наш взгляд, главная проблема не в законах, а в скорости реакции. Большинство обращаются в банк через часы или дни — к этому моменту деньги уже выведены со счёта мошенника.

Как защититься заранее?

Сколько стоят 5 минут на настройку безопасности — если на кону могут быть сотни тысяч рублей? Четыре действия, которые стоит сделать прямо сейчас.

Самозапрет на кредиты. Через Госуслуги за 5 минут можно запретить оформление кредитов и микрозаймов на ваше имя. Работает с 1 марта 2025 года (ФЗ №31-ФЗ). Не распространяется на ипотеку и автокредиты.

Лимиты на переводы. Установите в мобильном банке дневной лимит на переводы — например, 50 000 рублей. Даже если мошенник получит доступ к приложению, больше лимита вывести не сможет.

Подключите уведомления. SMS или push о каждой операции. Цена вопроса — 0-99 рублей в месяц. Вы узнаете о подозрительной операции мгновенно.

Обновите приложение. Сервис возврата по СБП работает только на свежих версиях. Проверьте, что у вас последняя версия «Сбербанк Онлайн».

Если переживаете, что на ваше имя могут оформить кредит — рассчитайте на кредитном калькуляторе, сколько придётся платить по чужому займу. Сумма отрезвляет. Подробнее о схемах мошенников — в нашем разборе онлайн-мошенничества и защиты банковских карт. А про лимиты и комиссии Системы быстрых платежей — в статье про СБП.

Кто прав: те, кто считает, что банки должны возвращать 100% украденных средств в любом случае, или те, кто говорит — ответственность на том, кто подтвердил перевод? Напишите в комментариях.

Какую тему разобрать следующей? Напишите — сделаем подробный расчёт с цифрами.

Подпишитесь, чтобы не пропустить: скоро разберём, как распознать фишинговое письмо и не попасть на поддельный сайт банка. С конкретными примерами и чек-листом.

Полезные калькуляторы

Цифровые финансы

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Цифровой рубль 2026: почему магазин с выручкой 4,9 млн ₽ не обязан принимать

Кто обязан принимать цифровые рубли с 1 сентября 2026 года, какие пороги выручки 120, 30, 20 и 5 млн ₽ названы Банком России.

5 финтех-технологий, которые экономят до 50 000 ₽ в год, — о них не расскажут в банке

Цифровой рубль, Open Banking, СБП, биометрия и BNPL — разбираем 5 технологий 2026 года, которые реально меняют ваши расходы на банковские услуги.

Простой расчёт: 5 приложений для учёта финансов, которые экономят от 12 000₽ в год

Обзор 5 бесплатных приложений для учёта финансов в 2026 году: Дзен-мани, CoinKeeper, Monefy, 1Money, Money Manager. Сравнение функций, цен и возможностей.