27 093 ₽ МРОТ: как зарплатный проект экономит до 8 000 ₽/год

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Каждый месяц вы получаете зарплату на карту — и всё. Но за этой картой может стоять скидка 1–3% по кредиту, бесплатное обслуживание и кэшбэк, о котором вам никто не рассказал. На зарплате в 27 093 ₽ (МРОТ 2026) разница за год доходит до 8 000 рублей. А при средней зарплате — ещё больше.

Что даёт зарплатный проект и почему это не просто «карта для зарплаты»?

Зарплатный проект — это договор между вашим работодателем и банком. Компания переводит зарплату сотрудникам на карты одного банка, а банк взамен даёт привилегии: пониженные ставки по кредитам, бесплатное обслуживание карт, повышенный кэшбэк и лимиты на снятие наличных.

Решение о подключении принимает работодатель. Вы как сотрудник получаете зарплатную карту автоматически. При этом по закону (ст. 136 ТК РФ) вы имеете право сменить банк для получения зарплаты — достаточно написать заявление за 15 рабочих дней до выплаты.

А вот что большинство сотрудников не знают: привилегии зарплатного клиента распространяются на все продукты банка, а не только на карту. Кредит, ипотека, вклад — по каждому из них условия для вас будут лучше, чем для «человека с улицы».

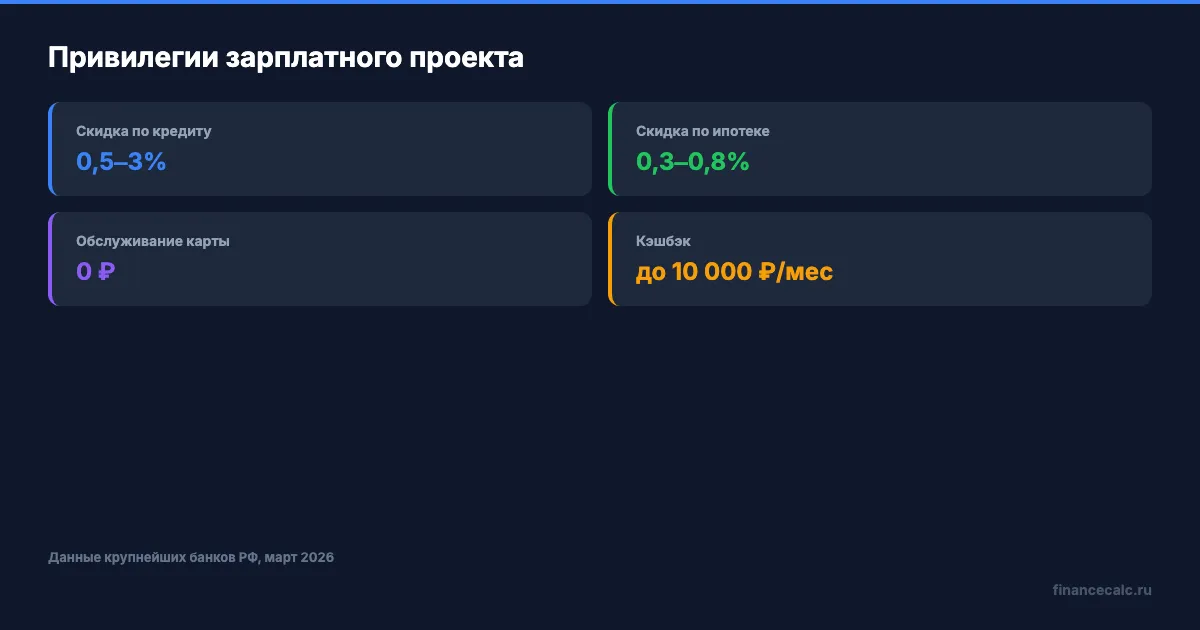

Какие конкретно скидки получает зарплатный клиент?

Разберём по пунктам — с реальными цифрами банков на март 2026 года.

Кредиты. Скидка для зарплатных клиентов — от 0,5 до 3 процентных пунктов. В Сбербанке — минус 0,3% к ставке. В ВТБ — минус 0,4–0,7%. В Газпромбанке и Альфа-Банке — до 1–2%.

Представьте: вы берёте потребительский кредит на 500 000 рублей на 3 года. Обычному клиенту банк предлагает 19%, а вам как зарплатному — 17%. Казалось бы, разница всего 2 процентных пункта. Но за 3 года вы заплатите на 16 500 рублей меньше процентов. Рассчитайте свой вариант на кредитном калькуляторе.

Ипотека. Здесь скидка 0,3–0,8% к базовой ставке. При ключевой ставке ЦБ 14,5% (с 24.04.2026) рыночная ипотека стоит около 20%. Зарплатному клиенту — от 19,2%. На кредите в 5 млн рублей на 20 лет разница — около 150 000 рублей переплаты. Подробный расчёт — на нашем ипотечном калькуляторе.

Карты. Бесплатный выпуск и обслуживание — стандарт для зарплатных карт. Обычная дебетовая карта того же уровня обходится в 500–2 000 рублей в год. Зарплатная — 0 рублей.

Кэшбэк. ВТБ предлагает кэшбэк рублями в 4 категориях на выбор. Альфа-Банк — до 5 000 рублей кэшбэка в месяц. Газпромбанк — до 10 000 рублей ежемесячно. Как работает кэшбэк и как выжать из него максимум — в нашей статье про кэшбэк.

Вдумайтесь: только на обслуживании карты и минимальном кэшбэке зарплатный клиент экономит 3 000–5 000 рублей в год. И это без учёта скидки по кредитам.

Сколько реально можно сэкономить за год?

Соберём всё вместе. Возьмём сотрудника с зарплатой на уровне МРОТ — 27 093 рубля в месяц (до вычета НДФЛ).

Обслуживание карты: обычная карта — 1 200 ₽/год, зарплатная — 0 ₽. Экономия: 1 200 ₽.

Кэшбэк: при расходах 20 000 ₽/месяц и кэшбэке 1% — это 200 ₽/месяц, или 2 400 ₽/год. У обычной карты кэшбэк часто 0,5% или вообще отсутствует.

Скидка по кредиту: при кредите 300 000 ₽ на 2 года снижение ставки на 1,5 п.п. (с 19% до 17,5%) даёт экономию около 4 800 ₽ на процентах.

Итого при скромных расходах и небольшом кредите: до 8 400 рублей в год. А что если зарплата выше МРОТ? При средней зарплате 50 000–70 000 ₽ и активном использовании кэшбэка экономия вырастает до 12 000–15 000 ₽.

Как думаете, почему банки так охотно предоставляют скидки зарплатным клиентам? Потому что они точно знают ваш доход. Для банка зарплатный клиент — минимальный риск. Вот и компенсируют этот риск более низкой ставкой.

Что если работодатель выбрал «не тот» банк?

По закону вы не обязаны получать зарплату именно в том банке, который выбрал работодатель. Статья 136 ТК РФ даёт вам право сменить банк — просто напишите заявление.

Но тут есть нюанс. Если вы переведёте зарплату в другой банк, вы потеряете статус зарплатного клиента в банке работодателя. А значит — потеряете все привилегии.

Что выгоднее: остаться в «навязанном» банке со скидками или уйти в любимый банк без них? Посчитайте разницу. Если в банке работодателя ставка по кредиту на 2% ниже — это может перевесить любое удобство приложения.

Знакомо? Большинство сотрудников даже не проверяют, какие привилегии даёт их зарплатная карта. Открывают приложение, смотрят баланс — и всё. А между тем в разделе «Специальные предложения» может лежать одобренный кредит на 2–3% дешевле рыночного.

Какие подводные камни есть у зарплатного проекта?

Не всё так идеально. Вот на что стоит обратить внимание:

Привязка к одному банку. Пока вы зарплатный клиент — привилегии работают. Смените работу — статус исчезнет через 3–6 месяцев (в зависимости от банка). Кредит, оформленный на выгодных условиях, останется, но новый вы уже не получите по сниженной ставке.

Навязывание продуктов. Некоторые банки при подключении зарплатного проекта подключают платные смс-уведомления, страховки или подписки. Проверьте выписку в первый же месяц.

Овердрафт. К зарплатным картам банки часто подключают овердрафт — возможность уйти в минус. Это удобно, но процент по овердрафту может достигать 25–40% годовых. Если не контролировать — вместо экономии получите долг.

Одно действие — проверить условия своей зарплатной карты в приложении — и вы будете точно знать, за что платите и что получаете бесплатно.

Как выжать максимум из зарплатного проекта?

Три конкретных шага:

Шаг 1. Откройте приложение банка и посмотрите раздел «Предложения для вас» или «Предодобренные продукты». Там часто лежат кредиты и карты с пониженной ставкой, которые доступны только зарплатным клиентам.

Шаг 2. Сравните ставки. Прежде чем брать кредит или ипотеку, проверьте: а действительно ли ваш зарплатный банк даёт лучшую ставку? Рассчитайте платёж на кредитном калькуляторе и сравните с предложениями других банков.

Шаг 3. Подключите кэшбэк. Многие зарплатные клиенты не активируют категории кэшбэка. Это 3–5 минут в приложении, которые приносят 200–800 рублей в месяц.

Что бы вы сделали с лишними 8 000 рублей в год? Можно положить их на вклад — при текущих ставках около 14% через 3 года из ежегодных 8 000 ₽ вырастет почти 29 000 ₽.

Как думаете — зарплатный проект действительно выгоден для сотрудника, или это больше удобство для работодателя? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, зачем нужна виртуальная банковская карта и как она защищает от мошенников. С расчётами и сравнением.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

5 способов получать до 30 000 ₽/год кэшбэком, о которых не расскажут в банке

Мультикартинг, повышенные категории, промо-периоды — 5 стратегий кэшбэка для семьи. Считаем реальную выгоду при расходах 80 000 ₽/мес.

СБП 200 001 ₽ самому себе: почему перевод новому человеку могут остановить

Признаки мошеннических переводов ЦБ с 2026 года: СБП более 200 000 ₽, новый получатель за 24 часа и другие банковские стоп-факторы.

Нерезидент и перевод 200 000 ₽: почему зарплату можно, а без работы - 0 ₽ до 7 декабря

Банк России продлил ограничения на переводы за рубеж для нерезидентов из недружественных стран: работающим можно переводить зарплату, неработающим - нельзя.