5 способов получать до 30 000 ₽/год кэшбэком, о которых не расскажут в банке

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Вы тратите 80 000 рублей в месяц и получаете 800 ₽ кэшбэка. Один процент — базовая ставка, которую банк даёт «по умолчанию». За год набегает 9 600 ₽. Неплохо? А теперь представьте, что те же самые 80 000 ₽ при грамотном распределении по картам приносят 2 500–3 000 ₽ ежемесячно. Разница — вот реальная цена вашего решения пользоваться одной картой вместо трёх.

Почему одна карта — это потерянные деньги?

У каждого банка — свои сильные категории кэшбэка. Т-Банк даёт гибкий выбор из 5–7 категорий ежемесячно: можно менять АЗС на рестораны и обратно. Альфа-Банк предлагает фиксированный 5% в категориях «Кафе и рестораны» или «Маркетплейсы». Сбер начисляет бонусы «Спасибо» с курсом 1:1 у партнёров.

Ни один банк не покрывает все категории одинаково хорошо. Именно поэтому работает мультикартинг — стратегия, при которой вы держите 2–3 карты разных банков и оплачиваете каждую покупку той картой, где кэшбэк за эту категорию максимальный.

Сколько карт у вас в кошельке прямо сейчас? И сколько из них действительно работают на вас?

Представьте: апрель, вы заправляете машину — платите картой Т-Банка (5% на АЗС). Заезжаете за продуктами — переключаетесь на Альфу (5% в супермаркетах). Вечером заказываете ужин через приложение — оплачиваете картой Сбера (повышенные бонусы у партнёров). Три покупки, три карты, три повышенных ставки вместо одного базового процента.

Какие 5 стратегий реально приносят до 30 000 ₽ в год?

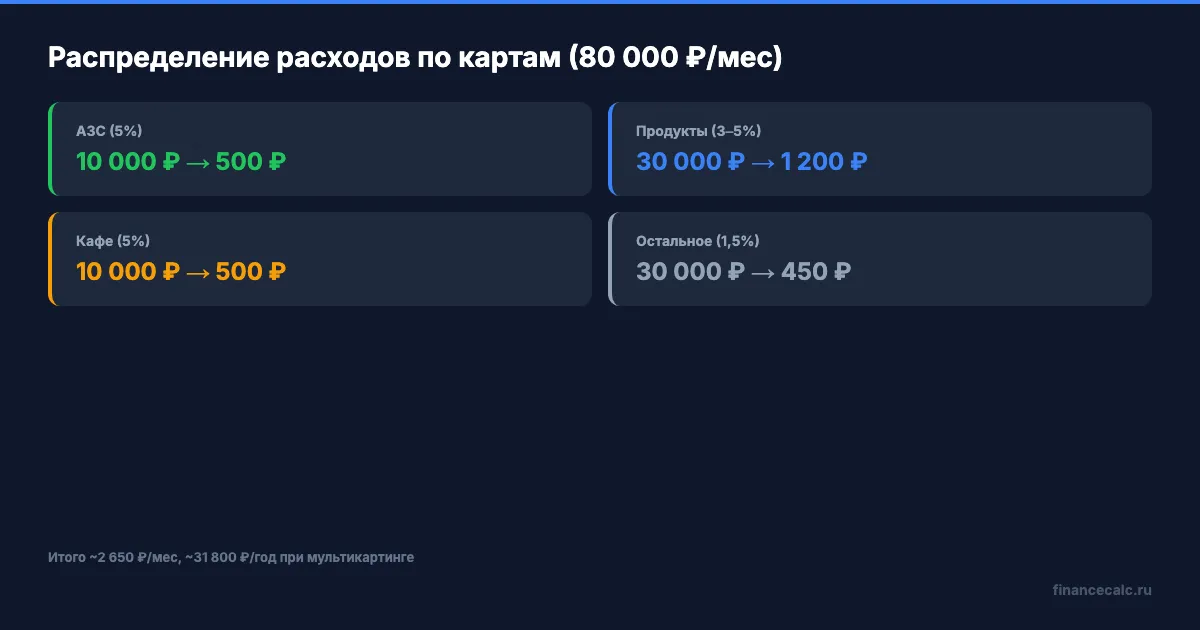

Разберём каждую — с цифрами для семьи с расходами 80 000 ₽/месяц.

Стратегия 1. Мультикартинг по категориям. Разделите расходы: АЗС (10 000 ₽/мес) — карта с 5% кэшбэком, продукты и маркетплейсы (30 000 ₽) — карта с 3–5%, кафе и рестораны (10 000 ₽) — карта с 5%, всё остальное (30 000 ₽) — карта с 1,5%. Результат: ~1 800 ₽/мес вместо 800 ₽ при одной карте.

Стратегия 2. Ротация повышенных категорий. Т-Банк каждый месяц предлагает выбрать категории. Следите за акциями: когда появляется 5–10% на ЖКХ — оплачивайте коммунальные услуги через эту карту. Дополнительно: +300–500 ₽/мес в месяцы с удачными категориями.

Стратегия 3. Партнёрский кэшбэк. У банков есть партнёрские программы с кэшбэком до 30%, а в промо-периоды — до 80–100%. Покупаете технику через партнёрский портал банка — получаете 10–15% вместо стандартного 1%. На крупных покупках (стиральная машина за 40 000 ₽) это 4 000–6 000 ₽ разом.

Стратегия 4. Промо-периоды и праздники. Чёрная пятница, Новый год, 8 марта — банки повышают кэшбэк до 10–30% у отдельных партнёров. Если вы планируете крупные покупки под эти даты, экономия на одной покупке может составить 3 000–5 000 ₽.

Стратегия 5. Семейный мультикартинг. Оформите дополнительные карты на членов семьи. У Т-Банка и Альфы кэшбэк суммируется на основном счёте. Двое взрослых с картами = удвоенный лимит по категориям.

Если вы в такой ситуации — пользуетесь одной картой и получаете минимальный кэшбэк — вы не одни. По данным ЦБ, 68% россиян используют только одну банковскую карту для всех покупок. Но те, кто перешёл на мультикартинг, в среднем увеличивают возврат в 2,5–3 раза.

Где подвох — за что банк заберёт ваш кэшбэк обратно?

Звучит слишком хорошо? Есть подводные камни, о которых стоит знать.

Лимиты на кэшбэк. Большинство банков ограничивают повышенный кэшбэк суммой 2 000–5 000 ₽ в месяц. Выше лимита — начисляется базовый 1%. Поэтому мультикартинг и работает: у каждой карты свой отдельный лимит.

Комиссия за обслуживание. Карта с повышенным кэшбэком может стоить 500–6 000 ₽/год. Считайте чистую выгоду: если карта стоит 3 000 ₽, а кэшбэк по ней приносит 2 500 ₽ — вы в минусе. Подберите лучшую дебетовую карту без скрытых комиссий.

Сгорание бонусов. Бонусы «Спасибо» сгорают через 2 года, мили — через 3 года. Реальные рубли не сгорают. Какой тип кэшбэка выгоднее лично вам — зависит от того, успеваете ли вы тратить бонусы.

Знаете, почему банки редко рассказывают про мультикартинг? Потому что им выгодно, чтобы все ваши расходы шли через одну их карту — даже по базовой ставке.

Как посчитать свою выгоду за 10 минут?

Это работает, только если сделать в первые 15 минут, пока есть мотивация. Откройте приложения ваших банков и выпишите:

- Какие повышенные категории доступны прямо сейчас?

- Какой лимит кэшбэка по каждой карте?

- Сколько вы тратите в каждой категории ежемесячно?

Распределите категории между картами. Занесите крупные траты (бытовая техника, мебель) в календарь — привяжите к ближайшему промо-периоду. Если у вас есть кредитная карта с грейс-периодом, её тоже можно включить в схему: оплачиваете покупки кредиткой с повышенным кэшбэком, а гасите до окончания льготного периода.

Разница между 9 600 ₽ и 30 000 ₽ в год — это не магия. Это 10 минут настройки и привычка платить нужной картой. А если положить сэкономленные деньги на вклад с капитализацией, через 3 года из 30 000 ₽ ежегодных вырастет больше 100 000 ₽.

Разве не странно — тратить одинаковые суммы, но получать в три раза меньше обратно?

Кто прав: те, кто считает мультикартинг лишней морокой, или те, кто получает 30 000 ₽/год вместо 10 000 ₽? Напишите в комментариях — интересно узнать ваше мнение.

О чём посчитать дальше? Предлагайте темы — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, как работает кэшбэк по кредитным картам и когда он превращается в переплату. С расчётами и сравнением.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Кэшбэк: как работает и как выбрать карту в 2026

Разбираем виды кэшбэка — рублями, баллами, милями. Считаем реальную выгоду по расходам и сравниваем условия карт. Как не потерять на обслуживании.

Виртуальная карта: 0 ₽ за обслуживание и защита от мошенников — зачем нужна

Виртуальная банковская карта — бесплатный выпуск, защита от мошенников, оплата подписок. Разбираем, как работает и кому пригодится в 2026 году.

27 093 ₽ МРОТ: как зарплатный проект экономит до 8 000 ₽/год

Зарплатный проект в 2026: пониженные ставки по кредитам, бесплатные карты, кэшбэк. Считаем реальную экономию.