Сколько вы теряете без бюджета каждый месяц? Считаем вместе

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

По данным опроса НПФ «Будущее» и проекта «Графин» за 2025 год, только 46% россиян регулярно ведут бюджет. Остальные либо считают расходы от случая к случаю, либо вовсе не считают — и теряют на этом. Семья с доходом 120 000 руб. в месяц, которая откладывает хотя бы 10 000 руб. ежемесячно на вклад, за три года получает свыше 50 000 руб. только на процентах. Проверьте на калькуляторе сложного процента, сколько принесут именно ваши накопления.

С чего начать ведение бюджета?

Представьте: в конце месяца вы смотрите на счёт и не понимаете, куда ушли 20 000 рублей. Знакомо? Без бюджета средняя семья теряет 15 000—20 000 рублей в месяц на незаметные расходы — кофе, доставка, подписки, мелкие покупки.

Прежде чем составлять бюджет, соберите три вещи.

Данные о доходах всех членов семьи. Зарплаты, подработки, пенсии, пособия, проценты по вкладам — всё, что приходит на счета. Считайте «чистыми» — после уплаты НДФЛ.

Выписки из банка за 2–3 месяца. Большинство банковских приложений группируют траты по категориям: продукты, транспорт, развлечения. Если пользуетесь наличными — фиксируйте хотя бы крупные покупки в заметках телефона.

Выбор метода. Можно вести бюджет в Excel-таблице, мобильном приложении (CoinKeeper, Дзен-мани), на бумаге или просто в заметках. Конкретный инструмент не так важен — главное, чтобы вам было удобно и вы продержались хотя бы два месяца. Если раньше бросали — выберите самый простой вариант. Лучше учёт «в уме» с записью итогов раз в неделю, чем идеальная таблица, которую вы забросите через неделю.

Сколько вы реально зарабатываете?

Запишите всё, что семья получает за месяц. Разделите источники на три группы:

Регулярные — зарплата, пенсия, арендные платежи. Это основа, на которую можно рассчитывать каждый месяц. Берите сумму «на руки» — после вычета НДФЛ 13%. Если работодатель платит 100 000 руб. «грязными», ваш реальный доход — 87 000 руб.

Нерегулярные — премии, подработки, возврат налогового вычета. Их лучше не закладывать в ежемесячный план, а направлять целиком на накопления или крупные покупки. Если премия приходит раз в квартал, не делите её на три месяца — иначе в «безпремиальные» месяцы бюджет не сойдётся.

Пассивные — проценты по вкладам, дивиденды, кешбэк. При ключевой ставке ЦБ 15% (по состоянию на март 2026 года) вклады приносят ощутимый доход, и его тоже стоит учитывать. Кешбэк, если вы получаете его рублями, — тоже доход: при семейных тратах 80 000 руб. в месяц и кешбэке 1% это 800 руб., за год — почти 10 000 руб.

Итоговая цифра — ваш совокупный семейный доход. Допустим, у семьи из двух работающих взрослых он составляет 150 000 руб. в месяц. Пусть один зарабатывает 95 000 руб., второй — 50 000 руб., плюс 5 000 руб. приносит кешбэк и проценты по накопительному счёту.

Куда на самом деле уходят деньги?

Это самый неприятный, но и самый полезный этап. Записывайте каждую трату хотя бы 30 дней подряд.

Разбейте расходы на три категории:

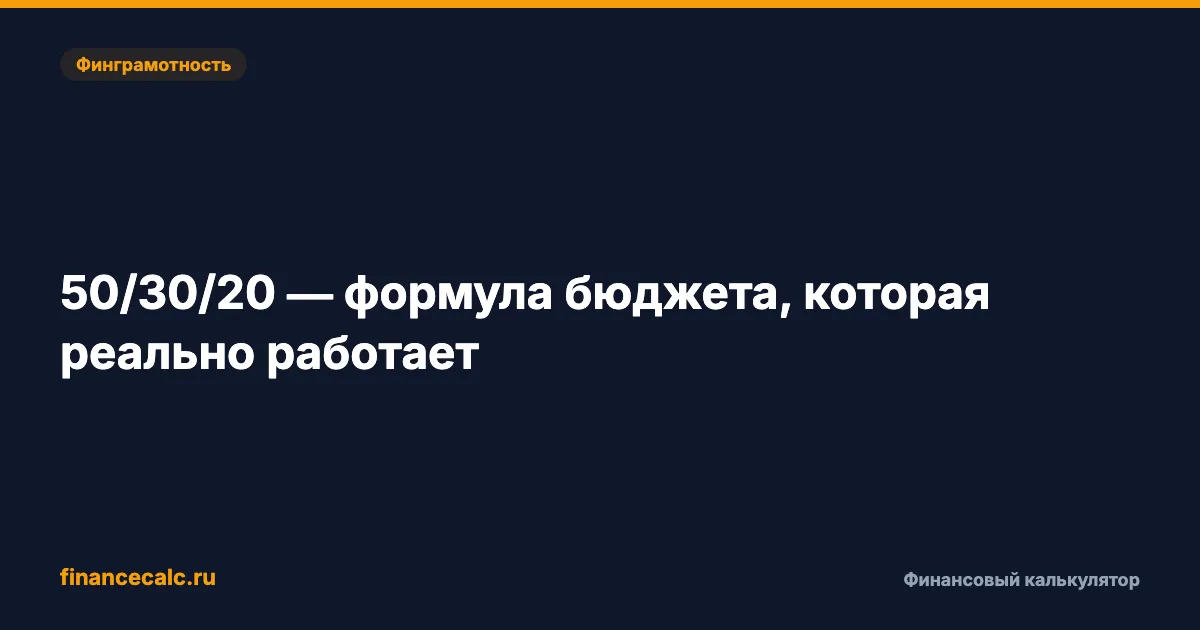

Обязательные — аренда или ипотека, коммунальные платежи, продукты, проезд, лекарства, страховки, платежи по кредитам. По данным исследования ВСК, на еду, медицину и коммунальные услуги у российских семей уходит около 60% бюджета.

Желательные — кафе и рестораны, подписки на сервисы, одежда сверх необходимого, хобби. Сюда же — онлайн-покупки, которые казались мелкими: по данным опроса ВТБ, половина россиян признаёт, что небольшие траты в сумме складываются в крупные.

Нерегулярные — ремонт, подарки к праздникам, техосмотр автомобиля, отпуск. Их легко забыть, а потом — получить «дыру» в бюджете. Выпишите все предсказуемые годовые траты (ОСАГО, замена шин, Новый год, дни рождения близких), разделите сумму на 12 и откладывайте каждый месяц в отдельный «конверт» — реальный или виртуальный.

Вдумайтесь: 54% россиян признают, что мелкие траты «съедают» бюджет, но не считают их. Это тот момент, когда привычку стоит пересмотреть.

Главный сюрприз первого месяца учёта — мелкие покупки. Кофе навынос, доставка еды, подписки, которыми вы не пользуетесь. По отдельности — 200–500 руб., в сумме за месяц — 5 000–10 000 руб. Не нужно отказываться от всего сразу, но увидеть реальную картину полезно.

Как правильно распределить деньги?

Теперь у вас есть две цифры — доходы и расходы. Разница между ними и есть ваш потенциал для накоплений.

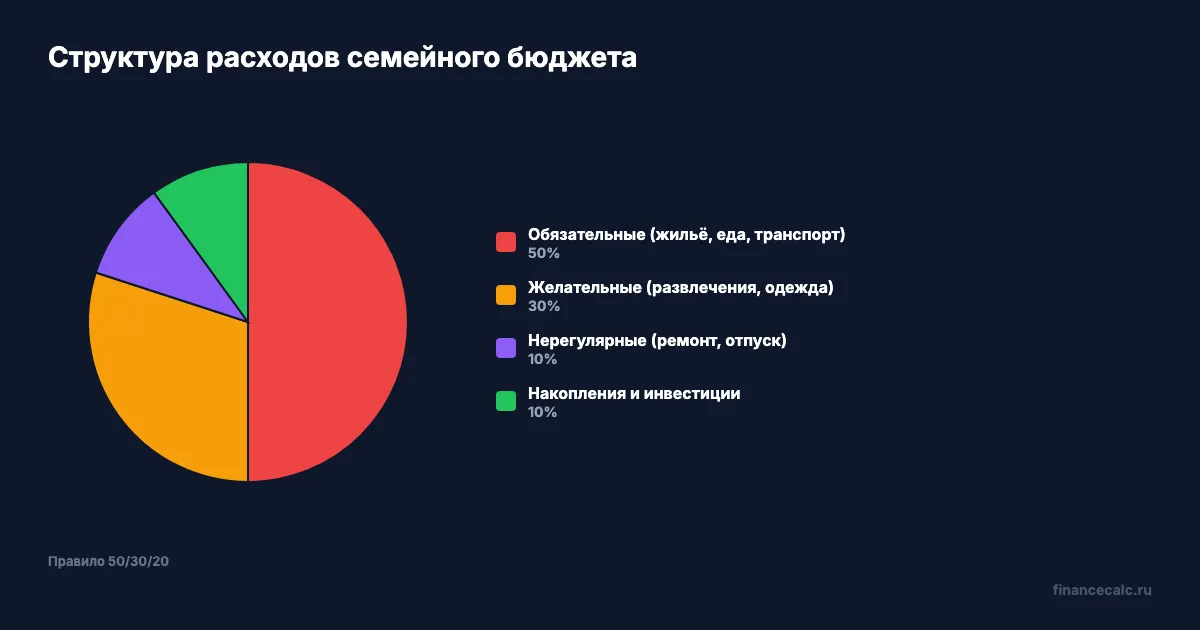

Популярное правило 50/30/20 адаптируется к российским реалиям так: 50% дохода — на обязательные расходы, 30% — на желательные, 20% — на сбережения и погашение долгов. При доходе семьи 150 000 руб. это 75 000 / 45 000 / 30 000 руб. соответственно. Если обязательные расходы съедают больше 50%, сокращайте желательные, но не урезайте накопления до нуля — даже 5 000 руб. в месяц лучше, чем ничего.

Правило 50/30/20 — ориентир, а не догма. Семьи с ипотекой часто тратят на обязательные расходы 60–65% дохода. В этом случае на желательные можно отвести 20%, а на сбережения — 15%. Главное — зафиксировать пропорции и придерживаться их. О том, как встроить бюджет в долгосрочный план, читайте в материале о личном финансовом плане.

Определите конкретные цели: финансовая подушка на 3–6 месяцев расходов, первоначальный взнос по ипотеке, фонд на образование ребёнка. О том, как формировать резерв, — в статье о финансовой подушке безопасности.

Сколько принесут ваши накопления

Посмотрим, как работают даже скромные суммы, если откладывать их регулярно.

Сценарий А — у вас уже есть 100 000 руб. на вкладе под 10% годовых с ежемесячной капитализацией. Через 12 месяцев без пополнений на счёте окажется около 110 471 руб. Доход — 10 471 руб. просто за то, что деньги лежат не под матрасом. Одно действие — и разница 10 000 рублей за год. А если откладывать регулярно?

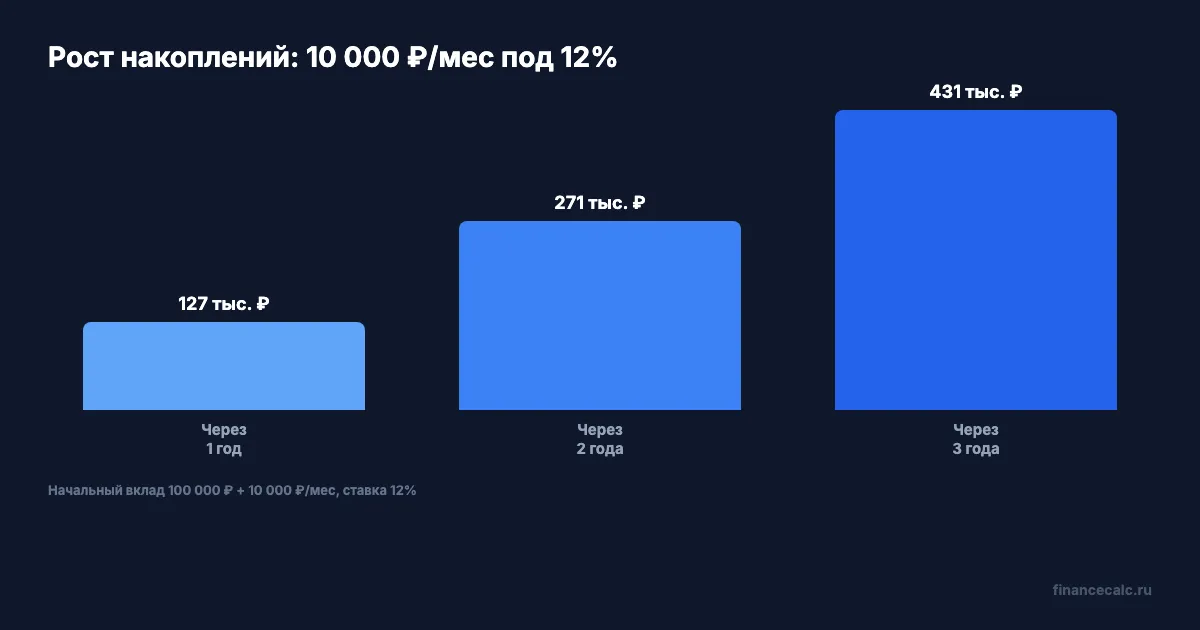

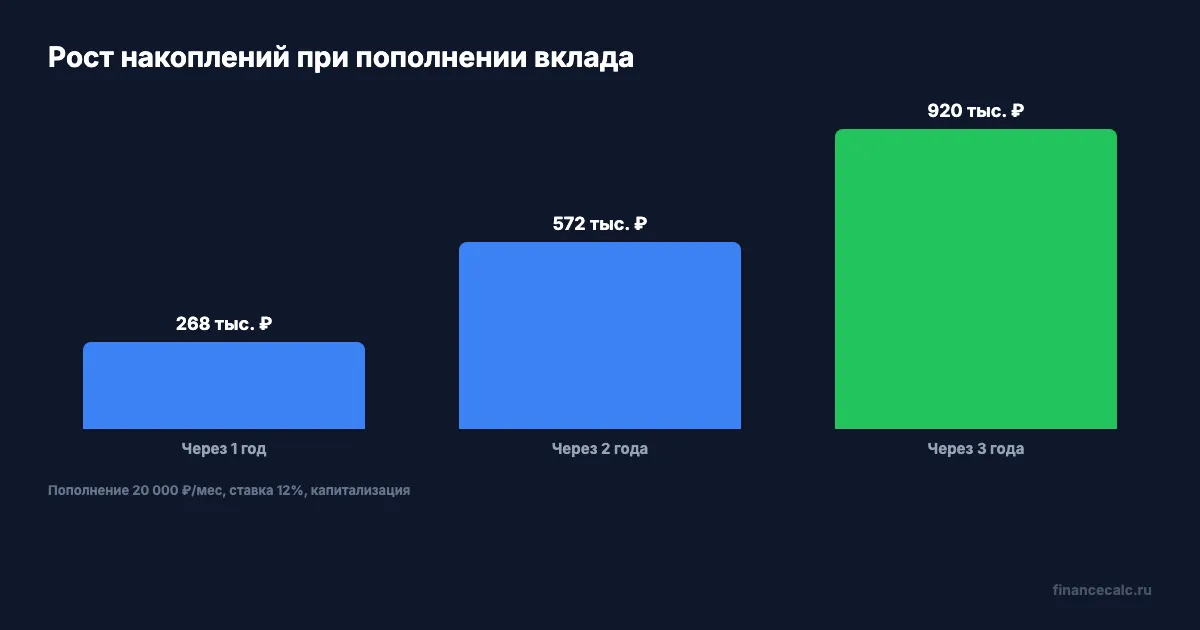

Сценарий Б — те же 100 000 руб., но вы каждый месяц добавляете по 10 000 руб. на вклад под 12% годовых. Через 3 года на счёте будет около 510 580 руб.: 100 000 начальных + 360 000 пополнений + примерно 50 580 руб. процентного дохода.

Расчёт приведён для примера. Точные условия по вкладам уточняйте в вашем банке. Подставьте свои цифры в калькулятор сложного процента и посмотрите, как будут расти ваши сбережения.

Какие ошибки убивают бюджет?

Не учитывать нерегулярные расходы. Ремонт стиральной машины, подарки на дни рождения, замена шин — всё это случается неожиданно только для тех, кто не планирует. Выпишите все предсказуемые «неожиданности» за год, разделите на 12 и включите в ежемесячный бюджет отдельной строкой.

Слишком жёсткий бюджет. Можно ли вести бюджет без жёстких ограничений? Если вы решили вообще не тратить на кафе и развлечения — через месяц, скорее всего, сорвётесь и потратите вдвое больше. Оставляйте в бюджете «карманные деньги» на удовольствия без отчёта. Даже 3 000–5 000 руб. в месяц помогут продержаться.

Вести бюджет в одиночку. Если один партнёр экономит, а второй не в курсе плана — конфликты неизбежны. По данным опроса ВТБ, в семьях, где бюджет ведут совместно, более 54% пар утверждают, что деньги не становятся причиной ссор. Обсуждайте бюджет вместе хотя бы раз в месяц.

Забывать об инфляции. А вы считали, сколько потеряют ваши накопления за 5 лет при инфляции 5%? Если ваша финансовая цель — через 5 лет, учтите, что цены за это время вырастут. По прогнозу ЦБ РФ, инфляция в 2026 году составит 4,5–5,5%. Планируя долгосрочные накопления, закладывайте прирост стоимости цели. Подробнее о том, как избежать типичных промахов с деньгами, — в статье о финансовых ошибках.

Что дальше

Откройте калькулятор сложного процента, подставьте сумму, которую вы реально можете откладывать каждый месяц, и посмотрите результат за 1, 3 и 5 лет. Эта цифра — лучшая мотивация, чтобы начать вести бюджет уже сегодня.

Как думаете — совместный бюджет укрепляет семью или создаёт лишний контроль? Напишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — скоро разберём, как научить детей обращаться с деньгами и не повторить типичные финансовые ошибки родителей. С конкретными методиками и возрастными рекомендациями.

По состоянию на март 2026 года.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Личный финансовый план: как составить за 3 шага

Пошаговая инструкция по составлению финансового плана. Расчёты на калькуляторе, примеры целей, типичные ошибки и шаблоны для скачивания.

119 000 рублей — столько вы переплатите, если не знаете свой кредитный рейтинг

Как проверить кредитную историю бесплатно и улучшить кредитный рейтинг. Разница в переплате — 119 000 рублей при одном и том же кредите.

Почему никто не говорит про 27 миллиардов: как защититься от мошенников

Пошаговая защита от финансовых мошенников: телефонные схемы, фишинг, кредиты на чужое имя. Что делать, если вы уже стали жертвой.