100 000 ₽ за год: как поставить финансовую цель и не бросить через месяц

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Каждый январь миллионы людей обещают себе: «В этом году точно начну копить». К марту большинство забывает об этом обещании. А к декабрю обнаруживает: денег не прибавилось, зато появились новые кредиты. Почему так происходит — и как выбраться из этого замкнутого круга?

Разница между мечтой и целью — три цифры: сумма, срок и ежемесячный взнос. Без них «хочу накопить» останется абстракцией. С ними — превращается в план, который можно рассчитать на калькуляторе вкладов.

Почему 9 из 10 финансовых целей проваливаются?

Проблема не в силе воли и не в маленькой зарплате. Проблема в том, как именно сформулирована цель. «Хочу накопить денег» — это не цель. Это желание, которое не привязано ни к сумме, ни к сроку.

Представьте: вы решили откладывать «сколько получится» каждый месяц. Первый месяц — 8 000 рублей. Второй — 3 000, потому что сломалась стиральная машина. Третий — ноль, потому что день рождения у мамы. К четвёртому месяцу мотивация исчезает полностью. А что бы вы сделали, если бы знали заранее: откладывая всего 7 700 рублей в месяц, через год у вас будет ровно 100 000?

Вдумайтесь: 7 700 рублей — это два похода в ресторан или три поездки на такси в неделю. Отказ от мелочей, которые вы через месяц не вспомните.

Как правильно сформулировать финансовую цель?

Работающая цель отвечает на пять вопросов: что именно, сколько, к какому сроку, зачем и за счёт чего. Финансовые консультанты называют это методом SMART, но суть проще: цель нужно записать одним предложением с конкретными цифрами.

Плохая цель: «Накопить на отпуск». Хорошая цель: «Накопить 100 000 рублей к 1 марта 2027 года на отпуск в Турции, откладывая 8 400 рублей в месяц с зарплаты».

Почему это работает? Потому что мозг не может контролировать абстракцию. Зато он отлично справляется с конкретным действием: перевести 8 400 рублей первого числа каждого месяца.

Вот как превратить любое желание в финансовую цель:

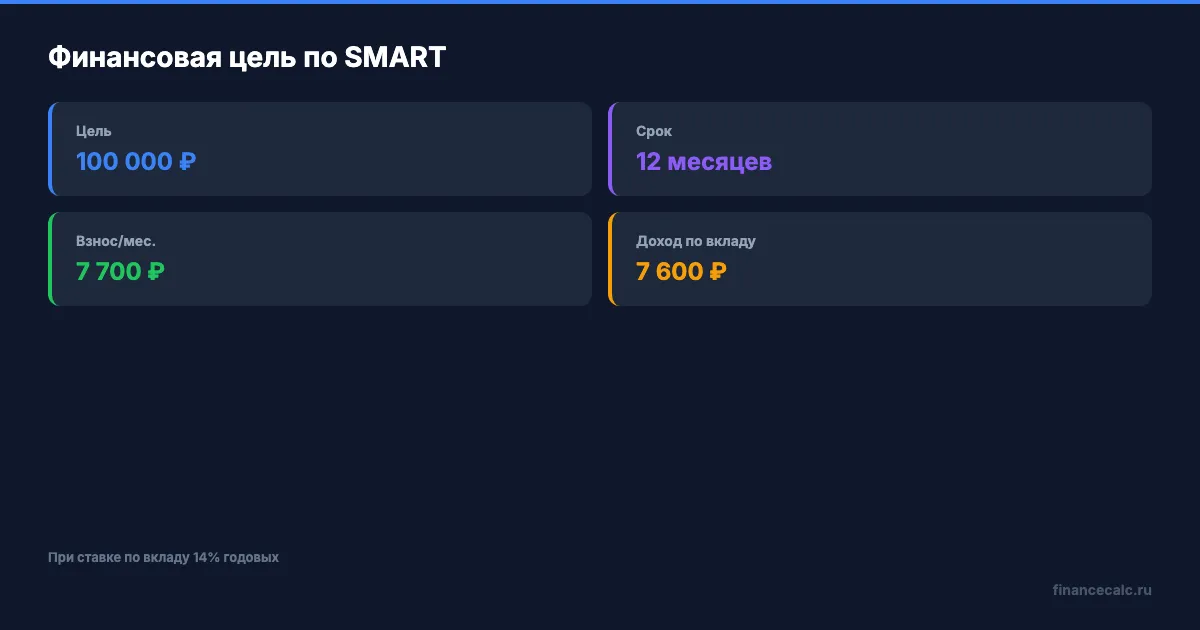

Определите точную сумму. Не «около ста тысяч», а ровно 100 000 рублей. Если цель — покупка (техника, поездка, ремонт), соберите реальные цены и добавьте 10% на непредвиденные расходы.

Установите дедлайн. Без срока цель расползается на годы. Год — хороший горизонт для первой цели. Достаточно амбициозно, чтобы мотивировать, и достаточно близко, чтобы не забыть.

Рассчитайте ежемесячный взнос. Разделите сумму на количество месяцев. Для 100 000 за 12 месяцев это 8 334 рубля. Но если положить деньги на вклад под 14% годовых, достаточно откладывать 7 700 рублей — остальное добавят проценты. Точную сумму покажет калькулятор вкладов.

Сколько нужно откладывать каждый месяц — и откуда взять эти деньги?

Главный страх: «У меня не хватает на жизнь, какие накопления?» Но при средней зарплате около 75 000 рублей 8 000 в месяц — это чуть больше 10% дохода. По правилу 50/30/20 именно 20% дохода должны идти на сбережения.

Не получается 20%? Начните с 5%. Это 3 750 рублей при зарплате 75 000. За год без процентов — 45 000. С процентами по вкладу при ставке 14% — около 48 700. Не 100 000, но через два года при той же дисциплине — уже 105 000 с процентами.

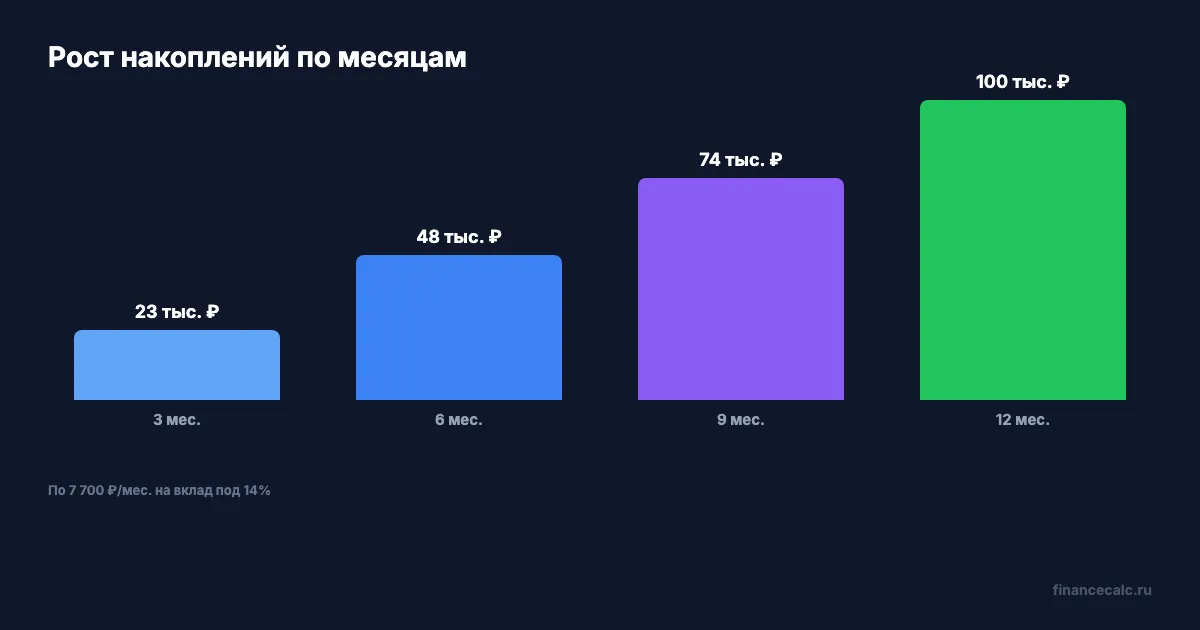

А что, если откладывать не на обычный счёт, а на вклад с капитализацией? При ставке 14% годовых каждый месяц ваши деньги работают. К двенадцатому месяцу вы получаете не только свои 92 400 (7 700 × 12), а 100 000 — банк добавляет 7 600 рублей просто за то, что деньги лежат на счёте.

Знакомо? Большинство людей не задумываются о том, что накопления без процентов — это потеря денег. При инфляции около 5,9% ваши 100 000 через год превращаются в 94 100 по покупательной способности. Вклад под 14% не просто сохраняет деньги — он их приумножает.

Как автоматизировать накопления, чтобы не сорваться?

Сила воли — исчерпаемый ресурс. Если каждый месяц нужно принимать решение «перевести или не перевести», к третьему-четвёртому месяцу решение будет «не перевести». Поэтому единственный надёжный способ — убрать решение из уравнения.

Настройте автоперевод. В любом мобильном банке можно создать автоматический перевод с зарплатной карты на накопительный счёт или вклад. Дата — день зарплаты или следующий день. Сумма — фиксированная. Деньги уходят раньше, чем вы успеете их потратить.

Откройте отдельный счёт. Не копите на той же карте, с которой платите за продукты. Деньги на виду — деньги потраченные. Отдельный вклад с пополнением — идеальный вариант. При текущих ставках 13-16% в крупных банках это ещё и дополнительный доход.

Используйте правило 48 часов. Хочется купить что-то незапланированное дороже 3 000 рублей? Подождите 48 часов. По статистике, 70% импульсивных покупок после паузы уже не кажутся нужными. Разница между «хочу» и «нужно» в 48 часах — это тысячи рублей экономии за год.

Одно действие — автоперевод 7 700 рублей в день зарплаты — и через 12 месяцев на счёте 100 000.

Какие ошибки убивают финансовую цель в первые месяцы?

Нереалистичная сумма взноса. Откладывать 30% от зарплаты, когда раньше не откладывали ничего — рецепт провала. Начните с суммы, которая не ощущается как жертва. Даже 5 000 рублей в месяц — это 65 000 за год с процентами по вкладу.

Отсутствие финансовой подушки. Сломалась машина, заболел зуб — и вы снимаете деньги с накопительного счёта. Прежде чем копить на цель, сформируйте подушку в размере одной-двух зарплат. Это «страховка» для вашей цели.

Одна цель на всё. Пытаться одновременно копить на отпуск, ремонт и новый телефон — значит не накопить ни на что. Выберите одну цель. Достигнете — поставите следующую. Последовательность бьёт многозадачность.

Тайные траты. Подписки, которые вы забыли отменить, ежедневный кофе за 300 рублей, доставка еды три раза в неделю. Проверьте выписку за последний месяц — сколько из этих расходов вы действительно помните? С 1 марта 2026 года закон о подписках (ФЗ-376) обязывает сервисы напоминать о продлении — воспользуйтесь этим.

Что делать, если план срывается?

Сорваться — нормально. Ненормально — бросить из-за одного сбоя. Пропустили месяц? Не пытайтесь «компенсировать» двойным взносом в следующем — это путь к ещё одному срыву. Просто продолжайте по плану.

Если обстоятельства изменились (сократили зарплату, появились непредвиденные расходы), пересчитайте цель. Не 100 000 за 12 месяцев, а за 15. Лучше достичь цели позже, чем не достичь вообще. Пересчитайте новый ежемесячный взнос на калькуляторе — и снова настройте автоперевод.

Посчитайте свою ситуацию — цифры могут удивить. Даже 5 000 рублей в месяц при ставке 14% превращаются в 64 700 за год. А за три года — в 219 000. Время и сложный процент делают свою работу, если не мешать.

Рассчитайте свой план на калькуляторе

100 000 рублей за год — цель достижимая для большинства работающих людей. Три шага: записать цель с цифрами, рассчитать ежемесячный взнос и автоматизировать перевод. Остальное сделают время и проценты по вкладу.

Откройте калькулятор вкладов, введите целевую сумму и срок — и получите точный ежемесячный взнос с учётом процентов. Попробуйте разные сценарии: что будет, если откладывать на 2 000 больше? А если выбрать вклад под 16% вместо 14%? Для долгосрочных целей от 3 лет посмотрите инвестиционный калькулятор — там можно сравнить доходность вкладов, облигаций и фондов.

Как думаете — реально ли накопить 100 000 за год при зарплате 40 000, или это работает только для тех, кто зарабатывает выше среднего? Напишите в комментариях — интересно ваше мнение.

О какой финансовой теме сделать подробный расчёт? Пишите — разберём с конкретными цифрами.

Подпишитесь — скоро разберём 20 проверенных способов экономить без стресса, каждый с конкретной суммой экономии в рублях.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Правило 50/30/20: как распределить бюджет правильно

Правило 50/30/20 — простой способ распределить доход. Разбираем на примере зарплаты 80 000 ₽: сколько тратить на обязательное, желания и сбережения.

Подушка 6 месяцев: 180 / 270 / 360 тыс. ₽ — расчёт по тратам, а не по зарплате

Сколько нужно отложить на финансовую подушку безопасности в 2026: расчёт 180К/270К/360К по тратам, а не по зарплате. Где хранить под 13–14% и реальная доходность.

Финансы с нуля: 7 шагов при зарплате 45 000 ₽ — без аббревиатур

Пошаговый план управления деньгами при зарплате 45 000 ₽: от учёта расходов до первого вклада. Без сложных терминов, с конкретными цифрами.