5 финтех-технологий, которые экономят до 50 000 ₽ в год, — о них не расскажут в банке

Вы платите банку за переводы, за обслуживание карты, за SMS-уведомления — и даже за то, что просто храните деньги не на том счёте. По данным ЦБ, средняя семья тратит на банковские комиссии 8 000–15 000 ₽ в год, и большая часть этих расходов уже необязательна. Пять технологий, которые работают прямо сейчас, могут изменить эту сумму — но банку невыгодно вам о них рассказывать.

Что такое цифровой рубль и зачем он вам?

С 1 сентября 2026 года все крупные компании с выручкой свыше 120 млн ₽ обязаны принимать оплату в цифровых рублях. Это третья форма национальной валюты — наряду с наличными и безналичными. Хранится она не в банке, а на платформе ЦБ РФ.

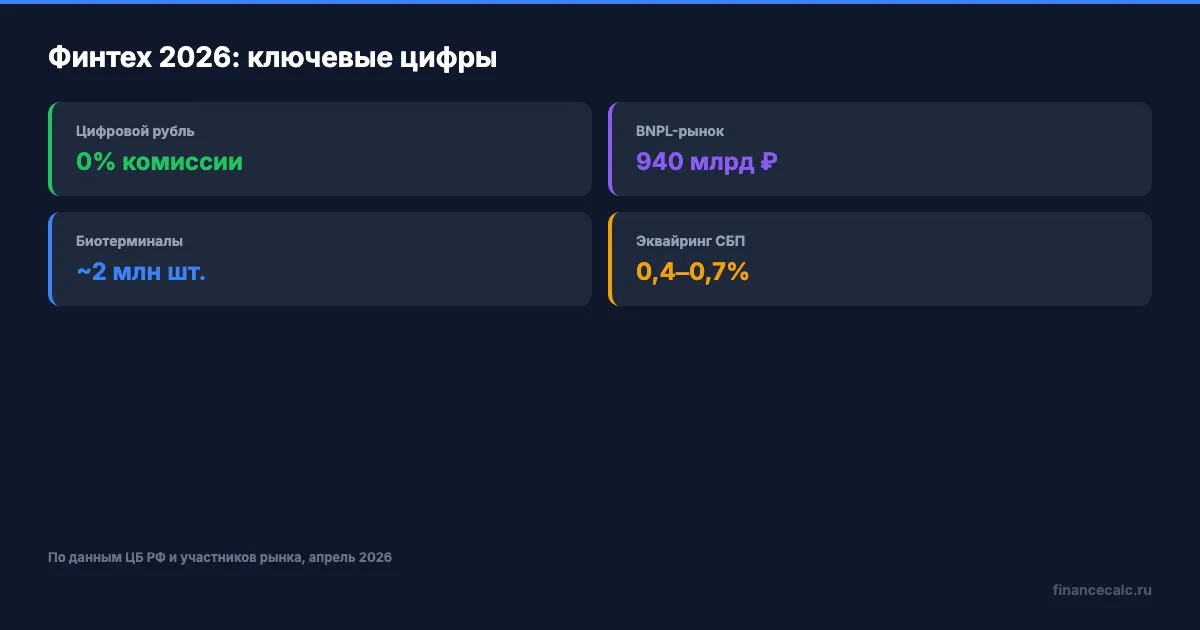

Что это даёт лично вам? Переводы цифровых рублей между физлицами — бесплатные. Оплата товаров и услуг — тоже бесплатная для покупателя. До 31 декабря 2026 года ЦБ установил льготный период: комиссия 0% для всех категорий пользователей.

Представьте: вы переводите родителям 30 000 ₽ в месяц. Через обычный банк это может стоить 0–1,5% комиссии при межбанковских переводах (до 5 400 ₽ в год). Через цифровой рубль — ноль. А ещё с 7 апреля 2026 года заработали инкассо и прямое дебетование — автоплатежи без посредников.

Это не мелочь — это 3 000–5 000 ₽ экономии в год только на переводах, которые вы даже не замечаете.

Зарплату в цифровых рублях пока не обязаны платить — но технически это уже возможно. Как думаете, через сколько лет это станет нормой?

Как Open Banking помогает не переплачивать?

Open Banking — это когда банк по вашему запросу передаёт данные о ваших счетах и операциях в другой сервис. В 2025–2026 годах четыре крупнейших банка (Сбер, Т-Банк, Альфа-Банк, ВТБ) запустили пилотные проекты. ЦБ уже утвердил 10 стандартов открытых API, а обязательное внедрение для крупных банков запланировано на 2026–2027 годы.

Зачем вам это? Разброс ставок по вкладам между банками достигает 5 процентных пунктов. На сумме 500 000 ₽ это разница в 25 000 ₽ за год. Open Banking позволит сравнивать условия в реальном времени и переходить между банками за минуты, а не за дни.

Проверьте прямо сейчас: сравните доходность вашего текущего вклада с лучшими предложениями на калькуляторе вкладов. Если разница больше 2% — вы теряете деньги просто потому, что не сравнили.

А почему банк не предлагает вам перейти на более выгодный продукт сам? Потому что ему выгоднее, чтобы вы оставались на старых условиях.

Что нового в СБП и почему это выгоднее карты?

Система быстрых платежей — уже не просто переводы по номеру телефона. В 2026 году СБП получила три серьёзных обновления.

Первое — пополнение счёта наличными через банкоматы без карты и без привязки к конкретному банку. Вставляете купюры, вводите номер телефона — деньги на счёте. Второе — оплата по биометрии через инфраструктуру СБП: смотрите в камеру терминала, деньги списываются. Третье — усиленный антифрод: с 1 января 2026 года контроль за операциями ужесточили для защиты от мошенников.

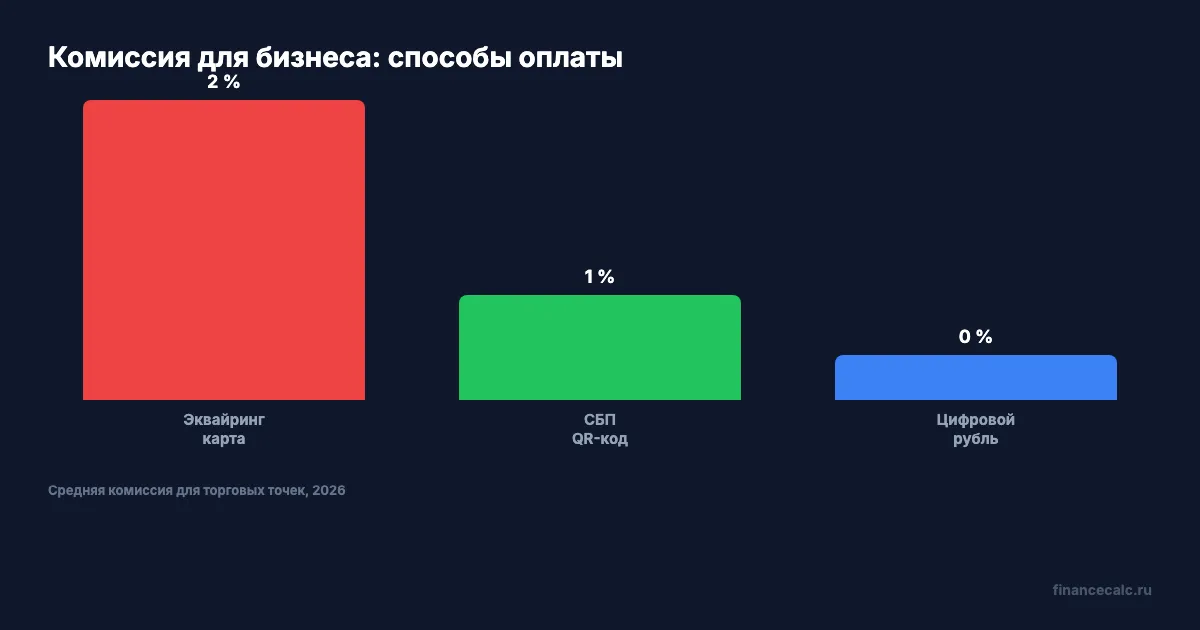

Для бизнеса комиссия за приём оплаты через СБП — 0,4–0,7% (против 1,5–2,5% по эквайрингу). На обороте 10 млн ₽ в год магазин экономит 80 000–180 000 ₽. Эта экономия уже начинает влиять на цены: некоторые магазины дают скидку 1–2% при оплате по QR-коду.

Знакомо? Вы стоите на кассе, прикладываете карту, платите полную цену. А покупатель рядом сканирует QR и получает скидку. Разница — 200–500 ₽ на крупной покупке.

Оплата лицом — это безопасно?

К 2026 году почти каждый второй платёжный терминал в России принимает биометрические платежи. У Сбера уже около 2 млн устройств с функцией «оплата улыбкой», Т-Банк, ВТБ и Газпромбанк подключили свои сети.

Как это работает: вы один раз регистрируете лицо в Единой биометрической системе (ЕБС), привязываете карту — и после этого платите без телефона, без карты, без часов. Камера терминала считывает лицо, сверяет с шаблоном и списывает деньги. Процедура настройки — 15 минут через мобильный банк.

А что насчёт безопасности? Биометрический шаблон хранится в зашифрованном виде на серверах ЦБ, не в банке. Подделать трёхмерную модель лица значительно сложнее, чем украсть PIN-код. По данным ЦБ, ни одного подтверждённого случая мошенничества через биоэквайринг в России пока не зафиксировано.

В 2025 году количество биометрических платежей в России выросло в 9 раз, а их объём — в 5 раз. Тренд очевиден: люди пробуют и остаются.

Сбер в 2026 году тестирует оплату по ладони — без камеры, просто приложив руку к датчику. Через год-два виртуальная карта может стать не запасным, а основным способом привязки к биометрии.

BNPL-рассрочка: бесплатно — но с подвохом?

С 1 апреля 2026 года вступил в силу ФЗ-283, который впервые в России регулирует сервисы рассрочки. «Долями», «Подели» и другие BNPL-сервисы теперь обязаны работать по единым правилам: включение в реестр ЦБ, минимальный капитал 5 млн ₽, прозрачные условия.

Что изменилось для покупателей? Рассрочка для вас — бесплатная (комиссию платит магазин). Скрытые комиссии и штрафы запрещены. Максимальный срок — 6 месяцев. Цена товара одинаковая вне зависимости от способа оплаты — наценка за рассрочку теперь вне закона.

Но подвох остался. Если ваш общий долг перед BNPL-сервисом превысит 50 000 ₽, информация уйдёт в бюро кредитных историй. Проще говоря, «бесплатная» рассрочка может повлиять на вашу кредитную историю и шансы получить ипотеку или кредит.

Рынок BNPL в России достиг 940 млрд ₽ в 2025 году. Это огромные деньги — и значительная часть этих покупок сделана людьми, которые не планировали тратить столько. Рассрочка снижает болевой порог траты: вместо 20 000 ₽ вы видите «4 платежа по 5 000 ₽» — и покупаете то, что не купили бы за полную цену. А что, если за год набирается 5–6 таких «мелких» рассрочек? Суммарно это может быть 80 000–120 000 ₽ незапланированных трат.

На наш взгляд, BNPL — полезный инструмент для запланированных крупных покупок. Но если вы ловите себя на том, что оформляете рассрочку на мелочи — это сигнал пересмотреть бюджет.

Что из этого использовать уже сегодня?

Не нужно ждать, пока все технологии «дозреют». Три действия, которые сэкономят деньги прямо сейчас: откройте кошелёк цифрового рубля (комиссия 0% до конца 2026 года), сравните ставку вашего вклада с лучшими предложениями на калькуляторе и проверьте, даёт ли ваш магазин скидку при оплате через СБП.

Через 5 лет пластиковые карты могут стать такой же редкостью, как сберкнижки. Согласны? Пишите в комментариях.

О какой финтех-теме сделать подробный разбор с цифрами? Напишите — разберём.

Подпишитесь — скоро выйдет разбор: как защитить онлайн-платежи и не потерять деньги на мошенничестве. С конкретными инструкциями и чек-листом.

Полезные калькуляторы

Цифровые финансы

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Цифровой рубль 2026: почему магазин с выручкой 4,9 млн ₽ не обязан принимать

Кто обязан принимать цифровые рубли с 1 сентября 2026 года, какие пороги выручки 120, 30, 20 и 5 млн ₽ названы Банком России.

Цифровой рубль: расширение 7 апреля и массовый запуск 1 сентября — что знать

Цифровой рубль: инкассо и прямое дебетование с 7 апреля 2026, массовый запуск 1 сентября. Как это работает и что изменится для обычных людей.

Цифровой рубль 2026: что это, как работает и когда запустят

Цифровой рубль — третья форма валюты от ЦБ РФ. Как открыть кошелёк, чем отличается от безналичных денег и когда станет массовым.