В 2026 изменились правила ОСАГО для новичков: КБМ 1,17 = переплата 4 800 ₽/год

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

Вы только получили права, нашли машину — и тут выясняется, что ОСАГО обойдётся на 4 800 рублей дороже, чем опытному водителю с тем же автомобилем. Не потому что вы плохо водите, а потому что система заранее считает вас «рисковым». 1 апреля 2026 года прошёл ежегодный пересчёт КБМ — и для новичков ничего не изменилось: стартовый коэффициент по-прежнему 1,17.

Что такое КБМ и почему новичок платит больше?

КБМ — коэффициент бонус-малус. Проще говоря, это страховая история: ездите без аварий — получаете скидку, попадаете в ДТП по своей вине — платите надбавку. Система из 15 классов, от М (штрафной, КБМ 3,92) до 13 (максимальная скидка, КБМ 0,46).

Представьте: вы оформляете первый полис ОСАГО. Страховой истории нет — ни одного дня за рулём по документам. Система присваивает вам класс 3 с коэффициентом 1,17. Это надбавка 17% к базовой стоимости полиса. Не штраф за нарушения, а «аванс недоверия» — страховщик просто не знает, как вы водите.

А водитель с пятилетним безаварийным стажем уже на классе 8 с КБМ 0,74 — скидка 26%. Разница между вами: 43 процентных пункта на одном и том же автомобиле. Банк на этом зарабатывает? Нет, зарабатывает страховая — и вполне легально.

Как считается стоимость ОСАГО для новичка?

Формула расчёта: ТБ × КТ × КБМ × КВС × КМ × КО × КС. Расшифруем:

- ТБ — базовая ставка. С декабря 2025 года коридор для легковых автомобилей физлиц: от 1 646 до 7 535 ₽. Страховщик выбирает индивидуально

- КТ — территориальный коэффициент: от 0,68 (малые города) до 1,88 (Москва)

- КБМ — бонус-малус: для новичка 1,17

- КВС — возраст и стаж: для водителя до 22 лет без стажа — до 1,87. Для 30-летнего со стажем 3+ года — 1,04

- КМ — мощность двигателя: от 0,6 (до 50 л.с.) до 1,6 (свыше 150 л.с.)

- КО — ограничение по водителям: 1,0 (ограниченный список) или 2,32 (без ограничений)

- КС — сезонность: 1,0 за полный год

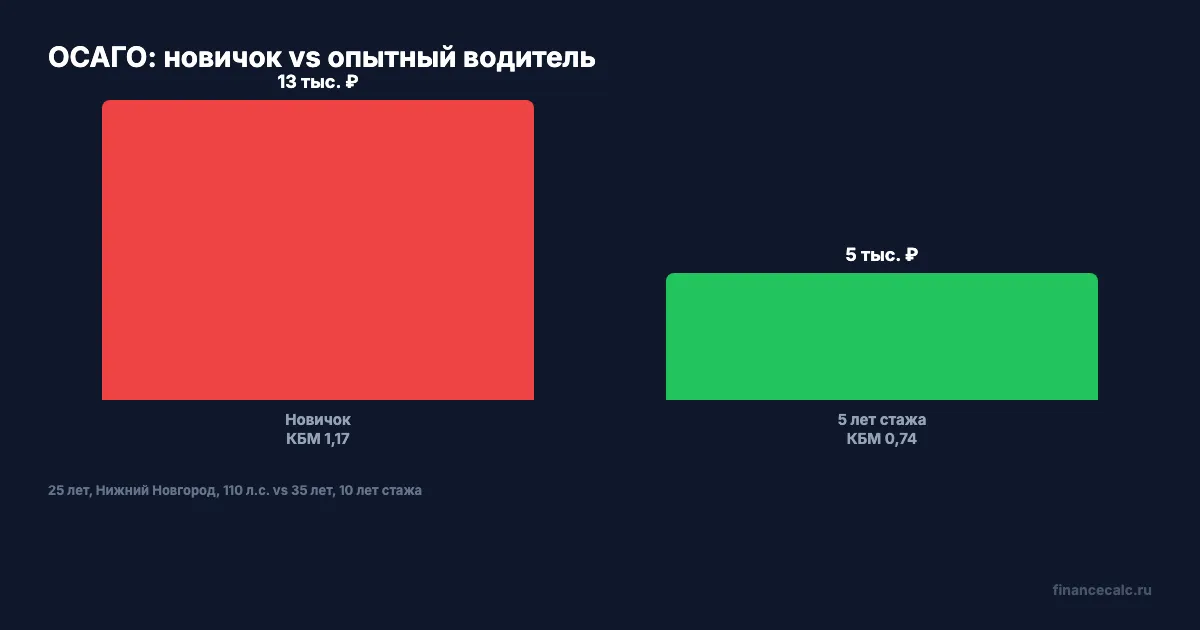

Возьмём конкретный пример. Водитель 25 лет, стаж 0, Нижний Новгород, автомобиль 110 л.с., полис на год:

ТБ 4 500 ₽ × КТ 1,42 × КБМ 1,17 × КВС 1,44 × КМ 1,2 × КО 1,0 × КС 1,0 = 12 917 ₽

Тот же автомобиль, но водителю 35 лет, стаж 10 лет (класс 8, КБМ 0,74):

4 500 × 1,42 × 0,74 × 0,96 × 1,2 × 1,0 × 1,0 = 5 450 ₽

Разница — 7 467 рублей. Из них именно КБМ «отвечает» за 4 800 ₽ переплаты (17% надбавка против 26% скидки на типичном полисе за 28 000 ₽ до коэффициентов). Как думаете, почему страховые не торопятся объяснять эту математику?

Какой КБМ будет через год, два, пять?

Вот полная таблица КБМ, актуальная на 2026 год:

| Класс | КБМ | Скидка/надбавка |

|---|---|---|

| М | 3,92 | +292% |

| 0 | 2,94 | +194% |

| 1 | 2,25 | +125% |

| 2 | 1,76 | +76% |

| 3 (новичок) | 1,17 | +17% |

| 4 (1 год без ДТП) | 1,00 | 0% |

| 5 | 0,91 | −9% |

| 6 | 0,83 | −17% |

| 7 | 0,78 | −22% |

| 8 | 0,74 | −26% |

| 9 | 0,68 | −32% |

| 10 | 0,63 | −37% |

| 11 | 0,57 | −43% |

| 12 | 0,52 | −48% |

| 13 | 0,46 | −54% |

Один год без ДТП — и вы переходите с класса 3 (КБМ 1,17) на класс 4 (КБМ 1,00). Надбавка исчезает. Через 5 лет безаварийной езды — класс 8, скидка 26%. Через 10 лет — класс 13, скидка 54%.

Это тот момент, когда терпение буквально стоит денег. Каждый год без ДТП по вашей вине — минус один класс, минус несколько процентов стоимости полиса. Но одна авария по вашей вине с класса 3 отбрасывает на класс 1 (КБМ 2,25) — полис подорожает вдвое.

Пересчёт КБМ происходит автоматически 1 апреля каждого года. Проверить свой КБМ можно на сайте РСА бесплатно.

Как снизить стоимость ОСАГО начинающему водителю?

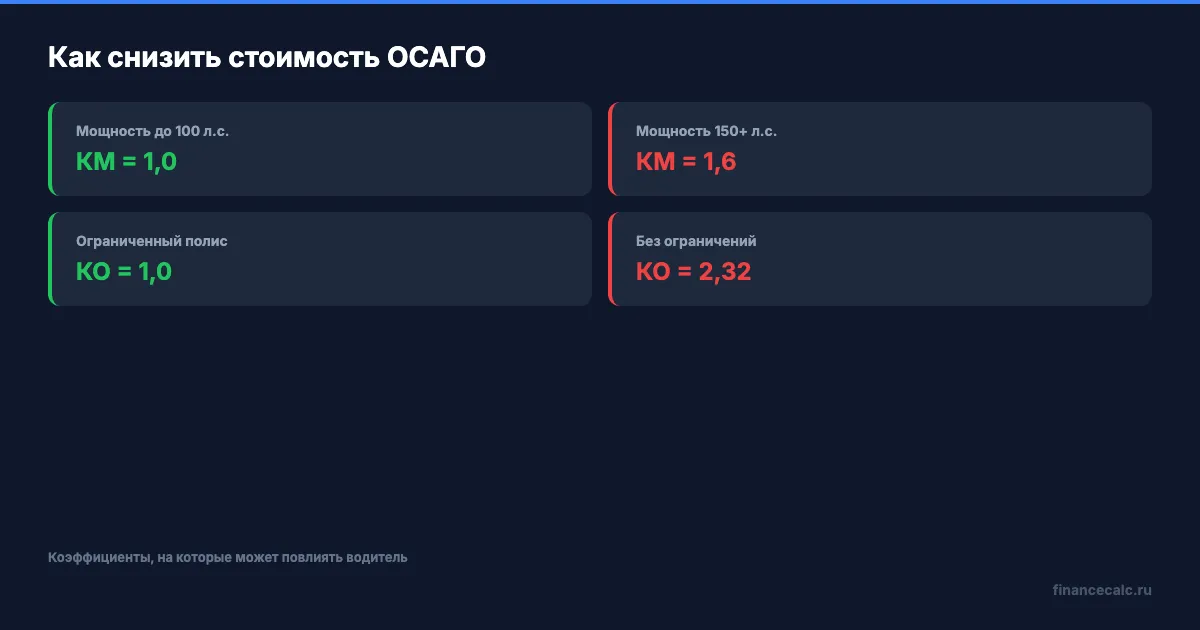

КБМ вы изменить не сможете — он зависит только от времени и отсутствия аварий. Но другие коэффициенты поддаются оптимизации.

Выбирайте автомобиль с мощностью до 100 л.с. Коэффициент мощности для двигателя 70-100 л.с. — всего 1,0. Свыше 150 л.с. — уже 1,6. На одном этом можно сэкономить 30-40% стоимости полиса.

Сравнивайте цены у разных страховщиков. Базовая ставка — это коридор, а не фиксированная цифра. Один страховщик поставит 3 500 ₽, другой — 5 500 ₽. Разница в полтора раза на одном и том же автомобиле. Рассчитайте стоимость на калькуляторе ОСАГО — это займёт пару минут.

Оформляйте электронный полис. Электронное ОСАГО работает так же, как бумажное, но позволяет быстро сравнить предложения 10-15 компаний без поездок по офисам. А что бы вы сделали с 3 часами свободного времени?

Не оформляйте «без ограничений». Коэффициент неограниченного полиса — 2,32. Если вы единственный водитель, ограниченный полис сэкономит больше половины стоимости.

Что будет, если попасть в ДТП в первый год?

Грубо говоря, одна авария в первый год — и полис дорожает в разы. С класса 3 (КБМ 1,17) вас переведут на класс 1 (КБМ 2,25). Это надбавка 125% вместо 17%. На полисе стоимостью 12 000 ₽ разница составит около 11 000 рублей в год.

Два ДТП по вашей вине за первый год — класс М с КБМ 3,92. Полис подорожает в 3,3 раза. Это работает, только если вы понимаете, как устроена шкала: восстановить позиции после падения на класс М потребует минимум 4 года безаварийной езды.

На нашем калькуляторе вы можете рассчитать точную стоимость ОСАГО под свою ситуацию — с учётом региона, мощности, возраста и текущего КБМ. Вбейте свои параметры и посмотрите, сколько будете платить сейчас и через 3 года.

Полезно также скачать чек-лист действий при ДТП — он пригодится, если страховой случай всё же произойдёт. Подробная инструкция при ДТП и оформление европротокола разобраны в отдельных статьях. А если хотите разобраться в формуле расчёта ОСАГО или новых тарифах 2026 года — у нас есть подробные разборы с цифрами.

А у вас какая ситуация с ОСАГО? Платите как новичок или уже накопили скидку? Напишите в комментариях — разберём.

О чём посчитать в следующий раз? Пишите в комментариях — сделаем расчёт с конкретными цифрами.

Подпишитесь — скоро разберём, стоит ли оформлять КАСКО только от угона и когда это реально окупается. С расчётами, а не с общими фразами.

Данные актуальны на апрель 2026 года. Коэффициенты КБМ и КВС установлены Указанием ЦБ РФ № 5000-У. Базовый тарифный коридор расширен с 09.12.2025 (Указание ЦБ РФ). Источники: РСА, ЦБ РФ, ФЗ-40 «Об ОСАГО».

Полезные калькуляторы

Тема: Страхование

Все статьи по темеКалькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ОСАГО 2026: КБМ 0,46 — как платить 3 000 ₽ вместо 8 000 ₽

ОСАГО 2026: КБМ 0,46 даёт скидку 54%. Расчёт по формуле ЦБ — новичок платит 7 371 ₽, опытный с КБМ 0,46 — 2 512 ₽. Разница 4 859 ₽ за полис.

ОСАГО 2026: новые тарифы и 5 способов сэкономить до 40%

ОСАГО 2026: базовый тариф вырос, КБМ обновлён. 5 способов снизить стоимость полиса до 40% — с расчётами и конкретными шагами.

КБМ: как проверить и восстановить скидку ОСАГО

Как проверить КБМ по базе РСА, восстановить скидку до 54% и не переплачивать за ОСАГО. Пошаговая инструкция с расчётами на 2026 год.