Налог с продажи квартиры 2026: 5 / 3 лет — кто попадает под 13%

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Продали квартиру за 6 миллионов, а купили за 4 — государству вы должны 260 000 ₽. Подождали бы ещё год — не должны были бы ни копейки. И таких ситуаций ФНС в 2026 году отслеживает автоматически: данные о сделке Росреестр передаёт в налоговую за 10 дней. Не подали декларацию до 30 апреля — штраф минимум 1 000 ₽, не уплатили налог — ещё 20% сверху. Разбираемся, кто из продавцов в 2026 году попадает под 13%, кто проскакивает, и сколько на самом деле может стоить «не успели подождать».

С какого срока владения квартирой налог не платится?

По общему правилу — после 5 лет владения. Это норма статьи 217.1 НК РФ, и она работает с 2016 года. Продержали квартиру 5 лет и 1 день — продаёте без декларации и без налога, при любой сумме сделки.

Для пяти категорий продавцов минимальный срок сокращён до 3 лет. Это самая важная развилка во всей теме: разница между «5 лет» и «3 года» — это 2 года времени и сотни тысяч сэкономленных рублей.

Срок отсчитывается от даты государственной регистрации права собственности — той, что стоит в выписке ЕГРН в графе «Дата регистрации». Не с момента сделки, не с момента въезда, а именно с регистрации.

Есть три исключения, где отсчёт начинается раньше:

- Новостройка по ДДУ — срок идёт с даты полной оплаты по договору, а не с регистрации права;

- Наследство — с даты смерти наследодателя;

- Совместная собственность супругов — с даты приобретения квартиры первым из них.

Если вы купили однушку в 2021 году и продаёте в 2026 — срок владения уже превысил 5 лет, налога нет. А если купили в августе 2022 — придётся ждать ещё или платить.

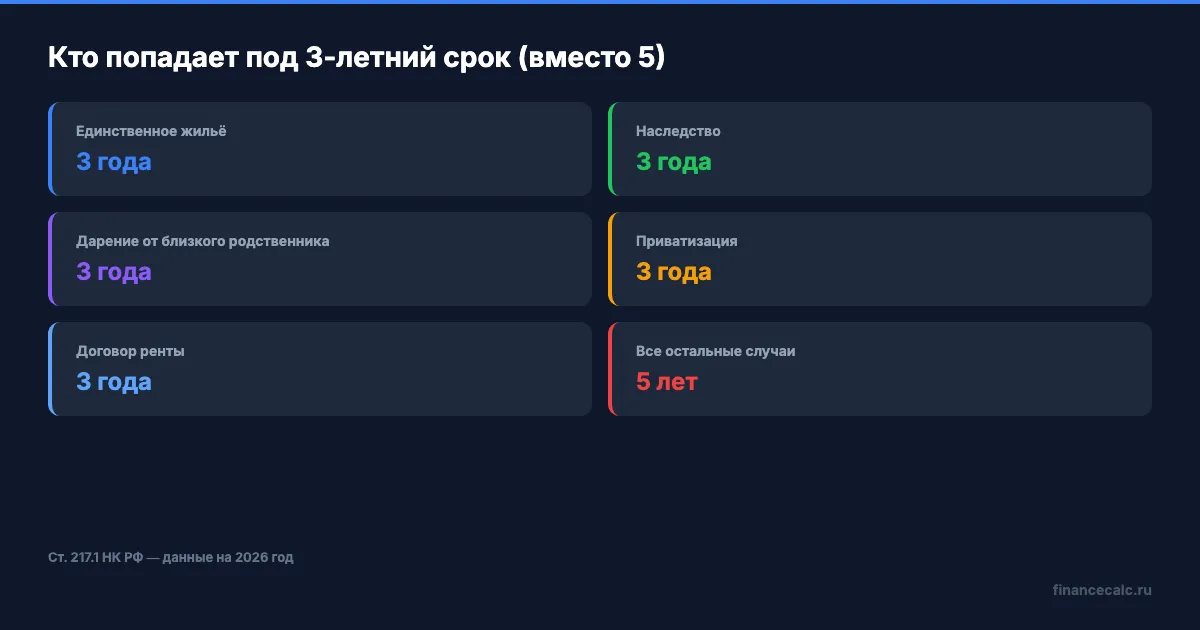

Кто попадает под 3-летний срок — 5 категорий

В этих случаях налог не платится уже через 3 года владения:

- Единственное жильё. Если на момент продажи у вас (и у супруга) в собственности нет другого жилого помещения — действует 3 года вместо 5. ФНС учитывает все объекты: квартиры, дома, доли. Важная оговорка: жильё, купленное в течение 90 дней до продажи, не считается «другим». Это сделано, чтобы при разъезде или переезде можно было сначала купить новую квартиру, потом продать старую — и не потерять льготу.

- Наследство — любое, не только от близких родственников. Получили квартиру по завещанию или по закону — через 3 года от даты смерти наследодателя продаёте без налога.

- Дарение от близкого родственника. Близкие — это супруги, родители, дети, бабушки-дедушки, внуки, родные братья и сёстры. Подарок от тёти или друга в эту категорию не попадает: там и сам подарок облагается налогом, и при продаже работают общие 5 лет.

- Приватизация. Если квартиру вы приватизировали (а не купили) — 3 года от даты регистрации права собственности.

- Договор пожизненного содержания с иждивением (рента). Получили жильё по ренте за уход за пожилым человеком — 3 года.

Все остальные ситуации — покупка, ДДУ, мена, выкуп долей — это 5 лет.

Представьте: вы купили однушку три с половиной года назад, продаёте её, чтобы переехать в двушку. На первый взгляд — единственное жильё, льгота положена. Но 15 лет назад мама оформила на вас 1/3 доли в её квартире, чтобы не было проблем с наследством. Эта доля делает вашу квартиру не единственной — и вместо нуля рублей налога вы получаете 260 000 ₽ доначисления через полгода после сделки. Знакомо? У большинства такая ситуация всплывает, только когда продажа уже совершилась.

Сколько вы заплатите, если продали раньше срока?

Ставка НДФЛ при продаже недвижимости физическим лицом в 2026 году — 13% на доход до 2,4 млн ₽ и 15% на превышение. Полная пятиступенчатая шкала 13–22% к продаже квартиры обычным человеком не применяется: доходы от продажи имущества — это отдельная налоговая база (разъяснение Клерк, 2026).

Налогом облагается не вся сумма сделки, а доход — то есть разница между ценой продажи и расходами на покупку. Расходы нужно подтвердить: договор купли-продажи, расписка о получении денег, банковские выписки.

Формула: Налог = (Цена продажи − Расходы на покупку) × Ставка

Возьмём типовой пример. Купили квартиру в 2022 году за 4 млн ₽, продаёте в 2026-м за 6 млн ₽. Минимальный срок не вышел (квартира не единственная, не наследство).

- Доход: 6 000 000 − 4 000 000 = 2 000 000 ₽

- Налог: 2 000 000 × 13% = 260 000 ₽

А если сделка крупнее — например, продаёте за 10 млн, покупали за 6 млн. Доход — 4 млн. Здесь уже включается прогрессивка:

- Первые 2,4 млн дохода × 13% = 312 000 ₽

- Следующие 1,6 млн × 15% = 240 000 ₽

- Итого: 552 000 ₽

Самый дорогой кейс — продали за 15 млн, покупали за 5 млн. Доход 10 млн:

- 2,4 млн × 13% = 312 000 ₽

- 7,6 млн × 15% = 1 140 000 ₽

- Итого: 1 452 000 ₽

Вдумайтесь: на разнице между «продал в 2026» и «подождал до 2027» в этом сценарии стоит 1,45 миллиона рублей. За эти деньги можно купить машину или сделать полный ремонт.

А что, если документов на покупку нет?

Бывает: квартиру унаследовали, приватизировали или просто потеряли договор покупки из 2008 года. Расходы не подтверждены — ФНС посчитает доходом всю сумму продажи. В этом случае закон даёт альтернативу: имущественный вычет 1 миллион рублей (пп. 1 п. 2 ст. 220 НК РФ).

Из суммы продажи вычитается 1 млн, на остаток считается налог. Тот же пример с продажей за 6 млн без подтверждённых расходов:

- (6 000 000 − 1 000 000) × 13% = 650 000 ₽

Сравните: с подтверждёнными расходами было бы 260 000 ₽, а через вычет 1 млн — 650 000 ₽. Разница в 390 000 рублей — вот цена потерянного договора.

Поэтому правило простое: всегда сохраняйте оригиналы договора, расписок и платёжек, даже если квартира куплена 10 лет назад. Если документы утеряны — попробуйте получить копию в Росреестре или у нотариуса.

Если квартира куплена в ипотеку, в расходы можно добавить и уплаченные банку проценты — а это десятки и сотни тысяч сверху. Рассчитать переплату и долю основного долга к моменту продажи помогает ипотечный калькулятор.

А есть варианты вообще не платить, даже до 3 лет?

Да, и о них почти никто не знает. С 2022 года действует закон 305-ФЗ, который полностью освобождает семьи с двумя и более детьми от НДФЛ при продаже жилья — независимо от срока владения. Но условий пять, и все должны выполняться одновременно:

- У продавца и его супруга — двое и более детей до 18 лет (или до 24, если дети учатся очно);

- В тот же календарный год или до 30 апреля следующего — куплено новое жильё;

- Новое жильё больше по площади или дороже по кадастровой стоимости, чем проданное;

- Кадастровая стоимость продаваемой квартиры — не более 50 млн ₽;

- На дату продажи семья не владеет более чем 50% долей в другом жилье с большей площадью.

Если все пять условий совпадают — налог 0 ₽. Даже если продали через год после покупки.

Это самая мощная льгота 2026 года, и работает она независимо от трёхлетнего срока. А вы проверяли, подходит ли ваша семья?

Чем грозит, если не подать декларацию или не заплатить?

Декларацию 3-НДФЛ при продаже квартиры до истечения минимального срока владения подают всегда — даже если налог получился 0 ₽ (например, цена продажи равна цене покупки). Срок: до 30 апреля года, следующего за продажей. Налог платится до 15 июля того же года.

Если квартиру продали в 2025-м, а на момент сделки минимальный срок не вышел — декларацию надо было сдать до 30.04.2026. Не сдали? Сразу два штрафа:

- За неподачу декларации (ст. 119 НК РФ): 5% от суммы налога за каждый полный или неполный месяц просрочки. Минимум — 1 000 ₽, максимум — 30% от налога. Подали 1 ноября при дедлайне 30 апреля — это уже 6 месяцев, 30% штрафа.

- За неуплату налога (ст. 122 НК РФ): 20% от неуплаченной суммы, а если ФНС докажет умысел (например, занижение цены в договоре) — 40%.

Сценарий «продал за 6 млн, налог 260 000 ₽, скрылся»: 1000 ₽ штрафа за неподачу + 52 000 ₽ штрафа за неуплату + сам налог 260 000 ₽ + пени по ключевой ставке за каждый день. Итого минимум 313 000 ₽ и далеко не одно письмо от налоговой.

Раньше можно было надеяться, что ФНС не узнает. С 2024 года надежд нет: Росреестр передаёт данные о сделках в налоговую автоматически, в течение 10 рабочих дней. К началу осени налоговая уже видит: вы продали квартиру, минимальный срок не вышел, декларации нет. Письмо приходит к концу года, штраф начисляется с мая.

Одно действие — подать декларацию даже с нулевым налогом — и разница 1 000 ₽ против 313 000 ₽.

Как точно посчитать налог в вашей ситуации?

Базовая формула: (Цена продажи − Расходы или 1 млн вычета) × 13% / 15%. Прогоните через неё свои цифры — увидите точную сумму.

Если вы выбираете между «продать сейчас» и «подождать до окончания минимального срока», сравните не только налог, но и упущенную выгоду от продажи позже. Помогут калькулятор налогового вычета — посчитать налоговую базу, и калькулятор «аренда или покупка» — оценить, выгодно ли вообще держать квартиру эти лишние 1–2 года или продать и переложить деньги в депозит.

Если квартира в ипотеке, не забудьте: уплаченные проценты входят в расходы и уменьшают налог. Это часто компенсирует половину НДФЛ. Узнать остаток процентов на момент продажи можно через ипотечный калькулятор, задав параметры вашего кредита.

И ещё: при продаже квартиры по цене ниже 70% кадастровой стоимости ФНС автоматически пересчитает доход — возьмёт 70% кадастра, а не реальную цену. Это сделано, чтобы продавцы не занижали цены в договорах ради экономии на налоге. Кадастровую стоимость можно проверить на сайте Росреестра по адресу квартиры.

Так стоит ли ждать ещё год, чтобы не платить налог?

Зависит от вашей ситуации. Если до конца минимального срока остался месяц-два — почти всегда лучше подождать. Год при налоге 500 000 ₽ означает экономию ~40 000 ₽ в месяц на каждый оставшийся месяц ожидания. Это больше, чем средняя зарплата в регионе.

Если ждать ещё 2–3 года — нужно считать. Стоимость аренды или коммуналки за это время может съесть налог. Плюс рынок может сдвинуться: квартира подешевеет на 10–15%, и сэкономленный налог уйдёт в потерянную выручку.

Есть и третий вариант — попасть под одну из 5 категорий 3-летнего срока или под закон для семей с детьми. Большинство продавцов даже не проверяют свои шансы — и платят 260 000 ₽ просто потому, что не знают про льготу.

Как думаете — что выгоднее: подождать ещё год и продать без налога, или продать сейчас, заплатить 13% и переложить деньги во вклад под 14%? Напишите в комментариях, разберём ваш кейс по цифрам.

Какую тему по налогам разобрать следующей — налог при дарении, имущественный вычет 260 000 ₽ или декларацию 3-НДФЛ пошагово? Пишите, посчитаем с конкретными суммами.

Подпишитесь — предупреждаем о штрафах и налоговых сроках до того, как вам придёт письмо из ФНС. На следующей неделе разбираем налог при дарении квартиры между родственниками: где 0 ₽, а где 13% и почему оба варианта оформляются одним договором.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Продали подаренную квартиру за 5 млн ₽ через год: когда 0 ₽ превращаются в НДФЛ

Почему подарок от близкого родственника без НДФЛ не означает продажу без налога: срок владения, 70% кадастра, вычет 1 млн ₽ и расходы дарителя.

НДФЛ до 15 июля 2026: 7 ошибок платежа, из-за которых появляются пени

НДФЛ до 15 июля 2026: 7 ошибок платежа, срок 3-НДФЛ, пени с 16 июля, ЕНС и чек-лист оплаты налога без лишней просрочки.

Имущественный вычет 650 000 ₽ за ипотеку: подать можно до конца 2028

Имущественный вычет по ипотеке в 2026 — до 650 000 ₽ при ставке 13% и до 1 100 000 ₽ при прогрессивной 22%. Срок подачи декларации за 2025 год — до конца 2028.