Пенсия при зарплате 45 000 ₽: как проверить расчёт по формуле 2026 года

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

30 лет белой зарплаты по 45 000 ₽ — пенсия по официальной формуле 2026 года выходит 18 109 ₽. Это не «приблизительно», это формула из статьи 15 закона № 400-ФЗ, которой пользуется СФР. Между тем, что ожидают увидеть на пенсии, и тем, что на самом деле посчитают, обычно от 5 000 до 15 000 ₽ разницы.

Считаем шаг за шагом — вы можете повторить ровно те же действия со своей зарплатой и получить свою цифру за две минуты. Дальше сравниваем три уровня — 35 000, 45 000 и 80 000 ₽ — и смотрим, почему даже двукратный рост зарплаты прибавляет к пенсии не так много, как кажется.

Из чего складывается пенсия в 2026 году?

Страховая пенсия по старости считается по одной формуле — она прямо записана в статье 15 ФЗ-400:

Пенсия = фиксированная выплата + (ИПК × стоимость балла)

Параметры на 2026 год (источник — официальный сайт sfr.gov.ru и распоряжения правительства, проиндексированы на 7,6% с 1 января):

- Фиксированная выплата — 9 584,69 ₽ (это «база», её получают все, кто заработал право на страховую пенсию)

- Стоимость одного пенсионного балла (ИПК) — 156,76 ₽

- ИПК — индивидуальный коэффициент: сумма всех баллов, накопленных за весь рабочий стаж

Что это значит на пальцах. Государство выдаёт всем одинаковую базу — 9 584,69 ₽. Сверху прибавляет по 156,76 ₽ за каждый заработанный балл. Чем дольше работали с белой зарплатой и чем выше она была — тем больше баллов, тем больше пенсия. Пройти расчёт за 30 секунд можно в нашем пенсионном калькуляторе — но один раз стоит посчитать руками. Иначе непонятно, откуда берётся итоговая цифра.

Сколько баллов даёт зарплата 45 000 ₽?

Годовой балл считается по другой формуле из той же статьи:

ИПК за год = (годовая зарплата / предельная база страховых взносов) × 10

Расшифровываем:

Годовая зарплата — белая, с которой работодатель платит страховые взносы. При зарплате 45 000 ₽ в месяц это 540 000 ₽ за год.

Предельная база страховых взносов — «потолок», который правительство устанавливает заново каждый год. Зарплата сверх этого потолка в формулу пенсии не попадает (взносы 10% сверх неё уходят в общую солидарную часть, а не на ваш счёт). На 2026 год — 2 979 000 ₽ (постановление Правительства РФ № 1705 от 31.10.2025, опубликовано на publication.pravo.gov.ru).

Максимум баллов за год — 10. Это жёсткий лимит. Выше этой планки пенсию никто не получит, сколько бы он ни зарабатывал.

Подставляем 45 000 ₽:

- Годовой доход: 45 000 × 12 = 540 000 ₽

- ИПК за год: 540 000 / 2 979 000 × 10 = 1,81 балла

Меньше двух баллов за год белой зарплаты. Проверьте свою цифру: умножьте свою месячную на 12, поделите на 2 979 000, умножьте на 10 — получите свой годовой балл. В калькуляторе пенсионных баллов эта формула зашита: вбили зарплату — получили балл за год без бумаги и арифметики.

Знаете, какая зарплата нужна для максимальных 10 баллов в год? 248 250 ₽ в месяц (это 2 979 000 / 12). Всё, что выше — на пенсию не работает. Получаете 300 000 ₽ — заработаете те же 10 баллов, что и человек на 248 250.

Три зарплаты — три пенсии: где разница?

Считаем тем же способом для трёх характерных уровней. Стаж — 30 лет белой работы, зарплата постоянная (это нереалистично, но даёт чистое сравнение). Все цифры — в рублях 2026 года.

Зарплата 35 000 ₽/мес (близко к МРОТ, медиана для младшего и обслуживающего персонала):

- Годовой доход: 420 000 ₽

- ИПК за год: 420 000 / 2 979 000 × 10 = 1,41 балла

- ИПК за 30 лет: 1,41 × 30 = 42,3 балла

- Пенсия: 42,3 × 156,76 + 9 584,69 = 6 631 + 9 585 = 16 215 ₽

Зарплата 45 000 ₽/мес (ближе к среднему доходу для среднего города):

- Годовой доход: 540 000 ₽

- ИПК за год: 1,81 балла

- ИПК за 30 лет: 54,4 балла

- Пенсия: 54,4 × 156,76 + 9 584,69 = 8 525 + 9 585 = 18 109 ₽

Зарплата 80 000 ₽/мес (медиана крупных городов, IT-специалисты средней руки, госслужащие старших разрядов):

- Годовой доход: 960 000 ₽

- ИПК за год: 3,22 балла

- ИПК за 30 лет: 96,7 балла

- Пенсия: 96,7 × 156,76 + 9 584,69 = 15 156 + 9 585 = 24 740 ₽

Сводим в таблицу:

| Зарплата, ₽/мес | Балл/год | Балл за 30 лет | Пенсия, ₽/мес | % от зарплаты |

|---|---|---|---|---|

| 35 000 | 1,41 | 42,3 | 16 215 | 46% |

| 45 000 | 1,81 | 54,4 | 18 109 | 40% |

| 80 000 | 3,22 | 96,7 | 24 740 | 31% |

Вдумайтесь в эти цифры. Зарплата выросла в 2,3 раза — с 35 до 80 тысяч. А пенсия — всего в 1,5 раза. Разница между зарплатой 45 000 и 80 000 — 35 000 ₽ в месяц. А разница в пенсии — всего 6 631 ₽. Та самая «слабая прогрессия», о которой не любят говорить вслух.

И ещё один эффект: чем выше была зарплата, тем меньше процент пенсии от неё. Это математика, а не несправедливость в чьём-то отдельном случае. Государство выравнивает пенсии — за счёт фиксированной выплаты (одинаковой для всех) и потолка предельной базы (отсекающего «лишнее» сверху).

Почему пенсия меньше, чем вы ожидали?

Опросы показывают: люди ожидают пенсию на уровне 40–50% от текущей зарплаты. По формуле выше — это процент справедлив только для тех, кто всю жизнь получает 35 000–45 000 ₽. Все, кто зарабатывает выше 60 000 ₽, упираются в три эффекта:

Потолок предельной базы. Зарплата выше 248 250 ₽/мес даёт ровно те же 10 баллов, что и зарплата 248 250 ₽. Все «лишние» взносы идут в общий котёл — на пенсии тех, кто заработал право на страховую, но мало баллов.

Постоянство стоимости балла. Балл индексируют каждый год — но обычно ниже, чем растут зарплаты. В 2026 балл стоит 156,76 ₽ (+7,6% к январю 2025). Если ваша зарплата за то же время выросла на 12% — реальная покупательная способность будущей пенсии тихо снижается. Тема инфляции — отдельный сюжет, разбирали в материале про индексацию пенсий 2026.

Разрыв ожиданий. Многим обещали «вы отчислили 30 лет — половина зарплаты ваша». На деле формула не считает «половину». Она складывает баллы по чёткой пропорции к предельной базе. И это никак не зависит от того, сколько лет назад вы начали работать.

Знакомо? Большинство людей в зарплатном диапазоне 50–80 тысяч узнают это уже на консультации в СФР — за полгода до выхода на пенсию. На этом моменте перестроить план уже почти невозможно. А вы свою выписку уже проверяли?

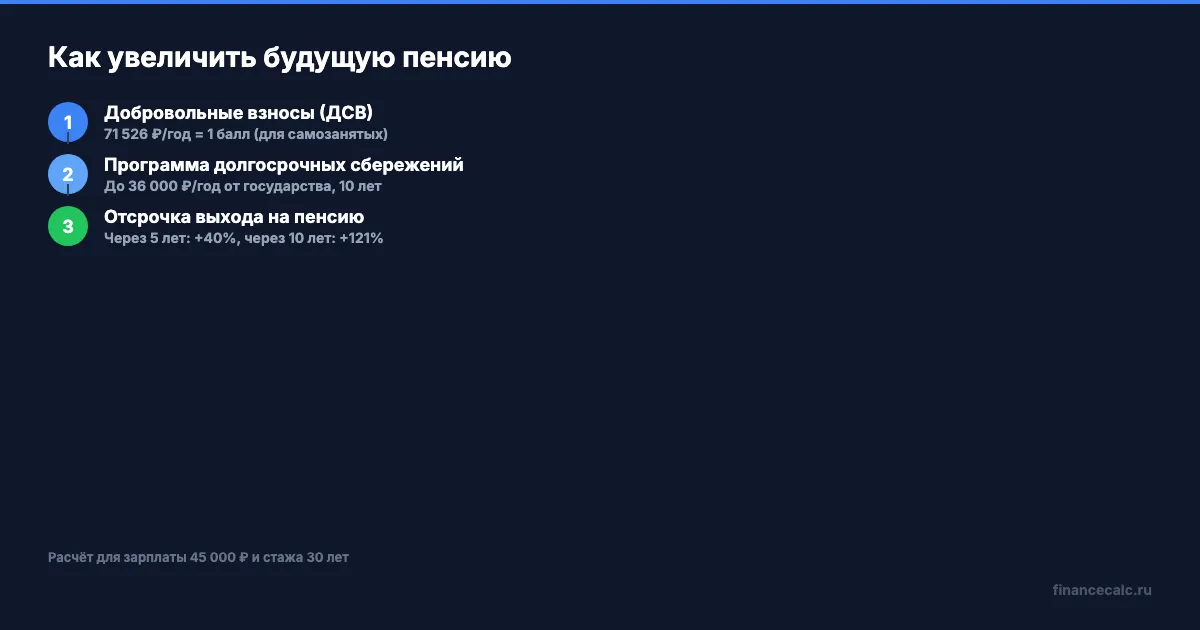

Как увеличить будущую пенсию — три легальных способа

Формула жёсткая, но в неё встроено три «верхних рычага», которыми можно сдвинуть итог.

Способ 1 — добровольные взносы в СФР (ДСВ). Самозанятые и те, у кого нет официальной работы, могут платить страховые взносы добровольно: 71 526 ₽ за полный страховой год (это МРОТ × 22% × 12 = 27 093 × 22% × 12) даёт 1 балл. Можно платить и больше — до 8 МРОТ-ежегодных, тогда дают до 8 баллов в год. Окупаемость медленная: 1 балл = 156,76 ₽ прибавки к пенсии в месяц, или 1 881 ₽ в год. На 71 526 ₽ взноса — почти 38 лет «возврата». Этот инструмент имеет смысл только тем, у кого иначе вообще не накопится 30 минимальных баллов и 15 лет стажа для права на страховую пенсию.

Способ 2 — программа долгосрочных сбережений (ПДС). С 2024 года государство добавляет до 36 000 ₽ в год к вашему взносу в НПФ, и так — 10 лет подряд (до 360 000 ₽ от государства). Коэффициент зависит от дохода: при доходе до 80 000 ₽/мес — рубль на рубль, выше — соотношение хуже. Минимальный личный взнос для софинансирования — 2 000 ₽/год. Помимо софинансирования, вложенные деньги дают налоговый вычет 13–22% (общий лимит со ИИС-3 — 400 000 ₽/год). При зарплате 45 000 ₽/мес и максимальной формуле «36 000 личных + 36 000 от государства» через 15 лет это даёт ощутимую прибавку, не зависящую от пенсионной формулы.

Способ 3 — отложить выход на пенсию. Закон даёт «премиальные коэффициенты»: чем позже обращаетесь за пенсией, тем выше она будет. Через 1 год — ИПК умножается на 1,07, фиксированная выплата на 1,056. Через 5 лет — ИПК ×1,45, ФВ ×1,36. Через 10 лет — ИПК ×2,32, ФВ ×2,11.

Для зарплаты 45 000 ₽/мес и стажа 30 лет это значит:

- Сразу — 18 109 ₽

- Через 5 лет отсрочки — 54,4 × 156,76 × 1,45 + 9 584,69 × 1,36 = 25 401 ₽ (+7 292 ₽ или +40%)

- Через 10 лет отсрочки — 54,4 × 156,76 × 2,32 + 9 584,69 × 2,11 = 39 996 ₽ (+21 887 ₽ или +121%)

Прибавка реальная — но только при условии, что вы готовы и можете работать ещё 5–10 лет после нормативного возраста. Дополнительные сценарии — в пенсионном калькуляторе: подставьте свою зарплату, стаж и желаемый возраст выхода — увидите свою цифру.

Что показывает калькулятор и где обычно ошибаются

В прошлой статье про пенсию при зарплате 60 000 ₽ мы уже видели: на медианной зарплате выходит около 21 тысячи. На 45 000 — 18 тысяч. На 35 000 — 16 тысяч. Цифры повторяются у всех, кто пробует.

Типичные ошибки расчёта, которые поднимают неправильные ожидания:

- «Я плачу 22% — значит, 22% и получу.» Не работает. 22% — это страховой тариф работодателя, делится на страховую и солидарную часть. Ваш балл считается только от страховой части (16% эффективно, через формулу с предельной базой).

- «У меня была зарплата 200 000 в месяц.» Если меньше 248 250 ₽ — посчитается. Сверху — нет.

- «У меня большой стаж, мне всё начислят.» Стаж нужен только для права на пенсию (15 лет с 2024 года). Размер считается через баллы, не через стаж.

- «Я ИП, я платил 57 390 ₽ фиксированных взносов — мне всё засчитают.» Эти взносы дают примерно 1 балл за год — независимо от ваших реальных доходов. Без отдельных доплат больше 1 балла в год ИП не получает (подробнее — в материале про взносы ИП 2026).

Если хотите проверить, какая часть стажа вообще дошла до СФР — закажите выписку через Госуслуги (услуга «Извещение о состоянии лицевого счёта в СФР»). Часто там не учтены периоды до 2002 года, работа на ликвидированных предприятиях и трудовые книжки 90-х.

Итог

Зарплата 45 000 ₽ × 30 лет белого стажа = пенсия 18 109 ₽ по формуле 2026 года. Это 40% от текущей зарплаты — но не 60% и не 70%, как многие представляют. На зарплате 80 000 ₽ — 24 740 ₽, на 35 000 — 16 215 ₽. Двукратный рост зарплаты добавляет к пенсии всего 50%.

Сдвинуть итог можно тремя способами: ДСВ для тех, у кого нет официальной работы; ПДС с государственным софинансированием — до 36 000 ₽/год сверху бесплатно; отсрочка выхода на пенсию — даёт от +7 до +22 тысяч в месяц. Подставьте свои числа в пенсионный калькулятор — и увидите, на сколько каждый из инструментов реально сдвинет вашу будущую пенсию.

Считали для 45 000 ₽ — а у вас зарплата выше или ниже? Напишите в комментариях, какой результат вышел по формуле — посчитаем вместе. У большинства разница между ожиданием и реальностью — от 3 000 до 15 000 ₽. Интересно, у кого как выходит.

Какую тему разобрать следующей? Напишите — сделаем подробный расчёт с цифрами.

Подпишитесь — на этой неделе разберём, как проверить накопительную пенсию и не пропустить единовременную выплату до 68 100 ₽, на которую претендуют 705 900 человек в 2026 году.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Пенсия 21 000 ₽ при зарплате 60 000 ₽: как проверить расчёт по формуле 2026

Зарплата 60 000 ₽ — это медиана по России. А пенсия по официальной формуле 2026 на ней выходит 20 950 ₽. Считаем пошагово — повторите со своей зарплатой.

Пенсия 30 000 ₽ в 2026: нужно около 130 баллов — сколько зарплаты и стажа

Чтобы получать пенсию 30 000 ₽ в 2026, нужно около 130 ИПК. Считаем по формуле 2026 года и объясняем, почему будущие годы нельзя считать по одной базе.

Пенсия по потере кормильца на 2 детей: ИПК НЕ делится — формула 2026

Как считают пенсию по потере кормильца на двух детей в 2026: ИПК умершего не делится, каждый получает по полной формуле. Расчёт на 34 666,28 ₽.