ETF на Московской бирже 2026: обзор фондов и БПИФ

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

ETF на Московской бирже: обзор 2026

Иностранные ETF — iShares, Vanguard, SPDR — заморожены с 2022 года. Их место заняли российские БПИФ: на Мосбирже торгуются более 100 фондов с комиссиями от 0,22%. Фонды денежного рынка принесли 17–19% в 2025 году — на уровне банковских вкладов, но с моментальной ликвидностью. Какие категории фондов доступны и как выбрать подходящий?

Чем БПИФ отличается от классического ETF?

Биржевой фонд — это «корзина» ценных бумаг, которая торгуется как обычная акция. Покупаете один пай — получаете сразу 40–50 компаний в портфеле.

БПИФ (биржевой паевой инвестиционный фонд) — российский аналог ETF, зарегистрированный по ФЗ №156 «Об инвестиционных фондах». Активы хранятся в российском депозитарии, управляющая компания — резидент РФ. После заморозки иностранных ETF в 2022 году для российских инвесторов БПИФ остались единственным доступным форматом.

Проще говоря, это один и тот же инструмент, но с разной юрисдикцией. Для инвестора на Мосбирже практической разницы нет: покупаете и продаёте через брокерский счёт, цена обновляется в реальном времени.

Главное преимущество перед покупкой отдельных акций — автоматическая диверсификация. За 5 000 рублей вы получаете долю в десятках компаний, тогда как один лот Сбера стоит около 25 000 рублей. Рассчитать потенциальную доходность портфеля из фондов можно в калькуляторе сложного процента.

Какие категории фондов доступны на Мосбирже?

Четыре основные категории закрывают 90% потребностей частного инвестора.

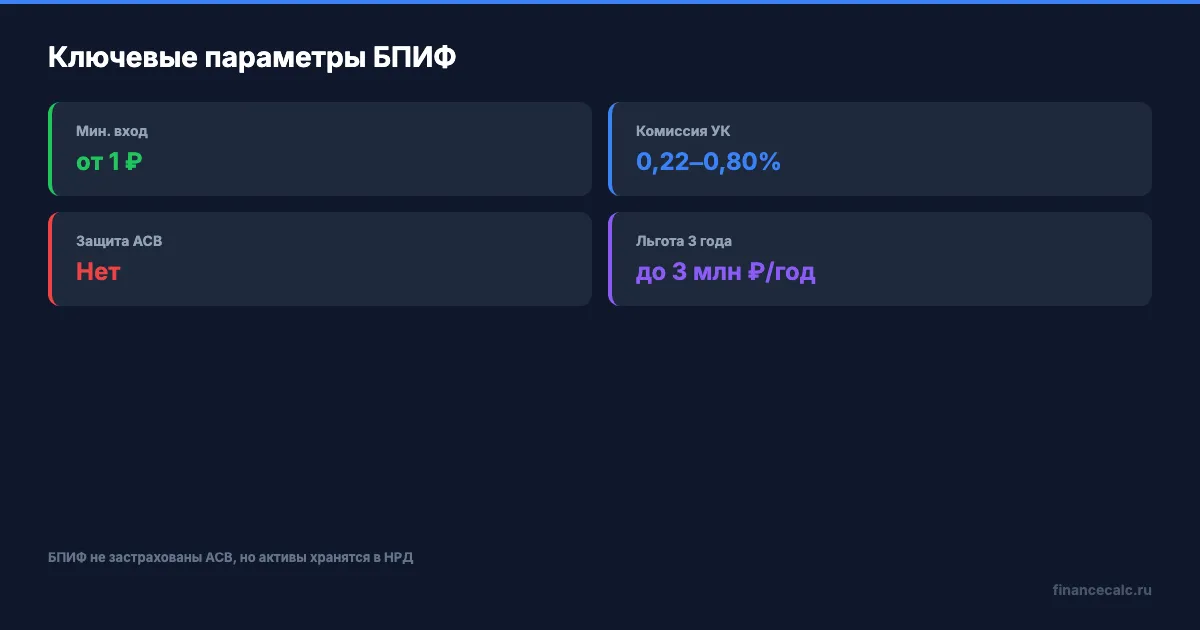

| Категория | Примеры | Доходность 2025 | Комиссия УК | Мин. вход |

|---|---|---|---|---|

| Денежный рынок | LQDT, AKMM | 17–19% | 0,34–0,40% | от 1 ₽ |

| Акции РФ | TMOS, SBMX | 8–15% | 0,69–0,80% | от 5 ₽ |

| Облигации | SBGB, SUGB | 9–14% | 0,40–0,82% | от 5 ₽ |

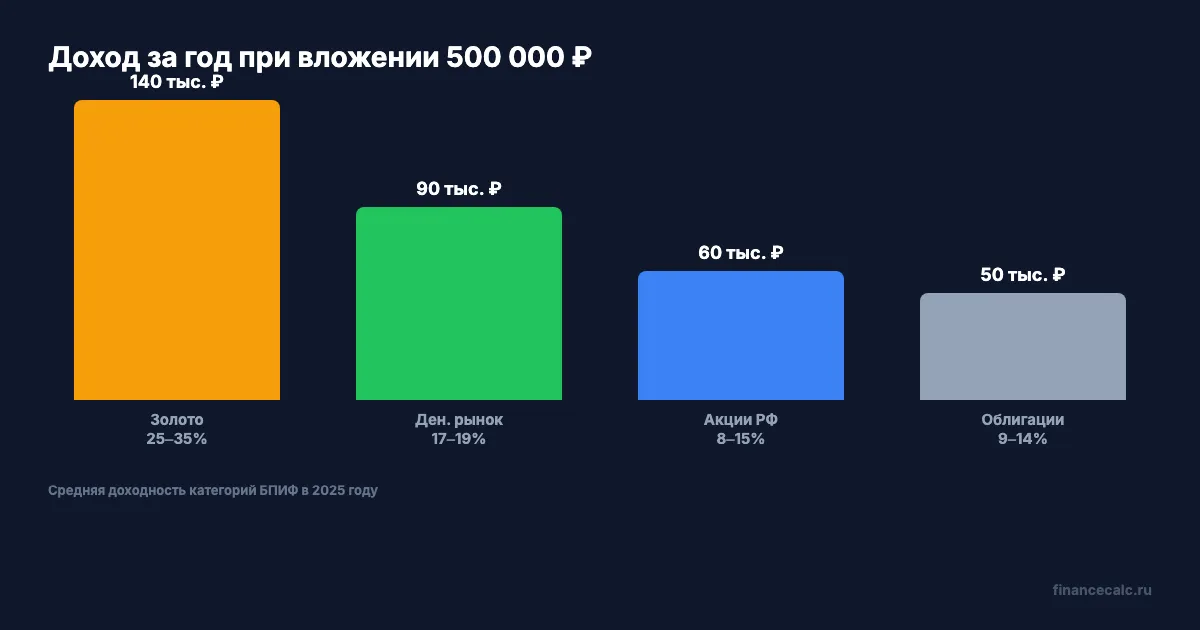

| Золото | GOLD, TGLD | 25–35% | 0,22–0,54% | от 1 ₽ |

Денежный рынок — самая популярная категория при ключевой ставке ЦБ 14,5% (май 2026). Фонды LQDT и AKMM вкладывают средства в однодневные сделки РЕПО с центральным контрагентом и приносят доходность, близкую к ключевой ставке минус комиссия УК. Преимущество перед вкладом: деньги можно вывести в любой рабочий день без потери накопленного дохода.

Акции РФ — фонды на индекс Мосбиржи (TMOS, SBMX) повторяют движение рынка. В 2025 году индекс вырос на 8–15% в зависимости от периода входа. На горизонте 5–10 лет акции исторически обгоняют вклады и облигации, но в отдельные годы могут терять 20–30% стоимости. Подробнее о том, что выгоднее, — в статье акции или вклад.

Облигации — консервативный вариант с предсказуемым доходом. При текущих ставках короткие облигации (1–2 года) дают 14–16% доходность к погашению. Гособлигации (ОФЗ) менее волатильны, чем акции, но при росте ставки ЦБ их рыночная цена снижается. Подробнее о механике — в статье облигации для начинающих.

Золото — защитный актив. В 2025 году золото в рублях выросло на 25–35% благодаря росту мировых цен и ослаблению рубля. Фонды GOLD и TGLD с комиссиями 0,22–0,54% — самый дешёвый способ инвестировать в золото через Мосбиржу.

Отличие БПИФ от классических ПИФов — в ликвидности и комиссиях. Обычный ПИФ можно погасить через заявку в УК (1–3 дня), БПИФ — продать на бирже за секунды. Комиссии у БПИФ ниже: 0,2–0,8% против 1–3% у ПИФов. Подробное сравнение — в статье ПИФы: что это и стоит ли вкладывать.

На наш взгляд, при ставке ЦБ выше 15% фонды денежного рынка — оптимальный выбор для сумм, которые могут понадобиться в ближайший год. Для горизонта 3+ лет имеет смысл рассмотреть акции и золото.

Когда лучше выбрать индексный фонд?

Три сценария, когда БПИФ выигрывает у отдельных акций.

Вы начинаете инвестировать. Одна покупка пая TMOS за 5 рублей даёт долю в 40+ крупнейших компаниях России — от Сбера до Яндекса. Собирать такой портфель вручную потребует 200 000–300 000 рублей и времени на анализ каждой бумаги. Подробнее — в статье акции для начинающих.

Инвестируете через ИИС-3. Типичная стратегия: пополнять ИИС-3 и получать сразу два вычета — возврат 13% от взносов (до 52 000 руб./год при базовой ставке НДФЛ 13% и взносе 400 000; при прогрессивной шкале — до 88 000 ₽ при ставке 22%) и освобождение дохода от НДФЛ при закрытии. Минимальный срок — 5 лет. Подробнее о механике вычетов — в статье про инвестиционный налоговый вычет.

Хотите минимум действий. Фонд автоматически ребалансирует портфель и реинвестирует дивиденды. Вам не нужно следить за отчётностью компаний, дивидендными датами и налогами — управляющая компания делает это за 0,4–0,8% в год.

Когда имеет смысл покупать отдельные акции?

Если у вас портфель от 500 000 рублей и готовность тратить 3–5 часов в месяц на анализ — самостоятельный портфель экономит на комиссии.

Допустим, вы инвестируете 1 000 000 рублей на 10 лет при средней доходности 12% годовых. Без комиссии капитал вырастет до 3 106 000 рублей. С комиссией УК 0,5% (чистая доходность 11,5%) — до 2 970 000 рублей. Разница — 136 000 рублей, и она увеличивается с ростом суммы и срока.

А вы считали, сколько «съедает» комиссия УК за 10 лет?

Но 80% частных инвесторов на Мосбирже проигрывают индексу (по данным ЦБ). Причины — эмоциональные решения: продажа на падении, покупка на хайпе, частые перестановки портфеля. Фонд защищает от этих ошибок, потому что состав портфеля определяет индекс, а не инвестор.

“Риск — это когда вы не знаете, что делаете” — Уоррен Баффетт

Начинающим лучше стартовать с фондов и переходить к отдельным бумагам по мере накопления опыта и капитала.

Как рассчитать доходность фонда?

Рассчитать потенциальный доход можно в калькуляторе сложного процента. Допустим, вы вкладываете 300 000 рублей в фонд акций с ожидаемой доходностью 12% годовых (после комиссии УК). Через 5 лет сумма вырастет до 528 700 рублей — прибыль 228 700 рублей. Если при этом ежемесячно довносить по 10 000 рублей, итог — около 1 360 000 рублей.

Для сравнения нескольких сценариев используйте инвестиционный калькулятор — он покажет разницу между консервативным и агрессивным портфелем. Скачайте шаблон инвестиционного портфеля — он поможет распределить вложения по категориям фондов.

Налоговый бонус: если вы держите паи БПИФ больше трёх лет, действует льгота долгосрочного владения (ст. 219.1 НК РФ) — до 3 000 000 рублей прибыли в год освобождены от НДФЛ. При доходе 228 700 рублей за 5 лет — налог 0 рублей.

Что сделать прямо сейчас

Откройте брокерский счёт (или ИИС), определите горизонт инвестирования и выберите одну-две категории фондов. Для сумм до 100 000 рублей достаточно одного фонда на индекс Мосбиржи. Для крупных сумм — распределите между акциями, облигациями и золотом.

Рассчитайте ваш сценарий в калькуляторе сложного процента — введите сумму, срок и ожидаемую ставку, чтобы увидеть, сколько заработает портфель с учётом реинвестирования.

Расчёты приведены для примера. Прошлая доходность не гарантирует будущую. Данные актуальны на март 2026 года.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Индекс Мосбиржи вырос на 47% за год — как на этом заработать обычному человеку

Индекс Мосбиржи: что это, как устроен, способы инвестировать через БПИФ от 1 000 ₽. Прогноз доходности до 30% в 2026 году и калькулятор.

Куда вложить 500 000 ₽ в 2026: от вкладов до недвижимости — 7 стратегий

7 стратегий для инвестирования 500 000 ₽ в 2026 году: вклады, облигации, ETF, ИИС-3, золото, краудлендинг, ЗПИФ. Сравнительная таблица доходности и рисков.

ПИФы: что это и стоит ли вкладывать

Что такое паевой инвестиционный фонд, какие виды ПИФов существуют, сколько они приносят и когда выгоднее обычного вклада. Разбираем с расчётами.