Инвестиционный вычет по ИИС-3: двойная выгода — до 52 000 ₽/год + освобождение дохода

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Большинство инвесторов знают об одном вычете по ИИС. Но ИИС-3 устроен иначе: он даёт два вычета одновременно. Возврат 13% от взносов каждый год — и нулевой НДФЛ на весь инвестиционный доход при закрытии. За пять лет взносов по 400 000 рублей суммарная выгода составляет 374 000 рублей — просто от того, что счёт открыт. Оцените свой потенциальный возврат в калькуляторе налогового вычета.

Почему ИИС-3 — это не один вычет, а два?

Представьте: вы кладёте 400 000 рублей на брокерский счёт. Через год рынок вырос, вы заработали — и отдаёте государству 13% с прибыли. Снова кладёте — снова платите. К закрытию счёта НДФЛ съел значительную часть дохода.

ИИС-3 меняет эту математику полностью. С 1 января 2024 года действует новый тип индивидуального инвестиционного счёта, который закон наделил двумя самостоятельными льготами сразу.

Первая — вычет на взносы: каждый год вы возвращаете 13% от внесённой суммы, но не более чем с 400 000 рублей. Максимум — 52 000 рублей в год на карту. Не в конце пятилетия, а ежегодно, после подачи декларации 3-НДФЛ.

Вторая — вычет на доход: при закрытии счёта через установленный срок весь накопленный инвестиционный доход (до 30 миллионов рублей) освобождается от НДФЛ. Автоматически. Отдельно заявлять не нужно.

Прежние ИИС-1 и ИИС-2 такого не позволяли: нужно было выбрать что-то одно. ИИС-3 объединил оба инструмента — это и есть двойная выгода.

Простой расчёт: сколько реально получит инвестор за 5 лет

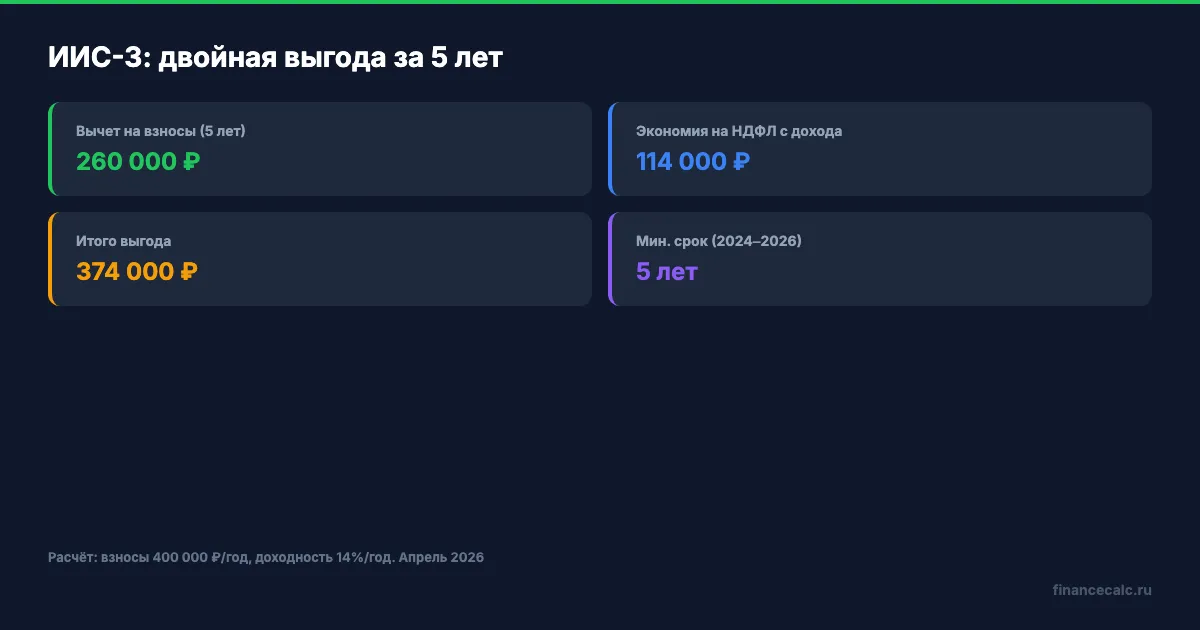

Считаем для инвестора, который открыл ИИС-3 в 2024 году и ежегодно вносит 400 000 рублей. Средства размещены в фондах денежного рынка с доходностью около 14% годовых — консервативный, предсказуемый инструмент при текущей ключевой ставке.

За пять лет вложено: 2 000 000 рублей (400 000 × 5).

Вычет на взносы: 52 000 рублей × 5 лет = 260 000 рублей — эти деньги поступили на счёт в виде налогового возврата в течение действия ИИС.

Инвестиционный доход за пять лет при 14% годовых с учётом пополнений: ~875 000 рублей.

Налоговая экономия при закрытии: 13% от 875 000 = ~114 000 рублей — столько пришлось бы заплатить с этой суммы на обычном брокерском счёте.

Итого выгода от двух вычетов: 260 000 + 114 000 = 374 000 рублей.

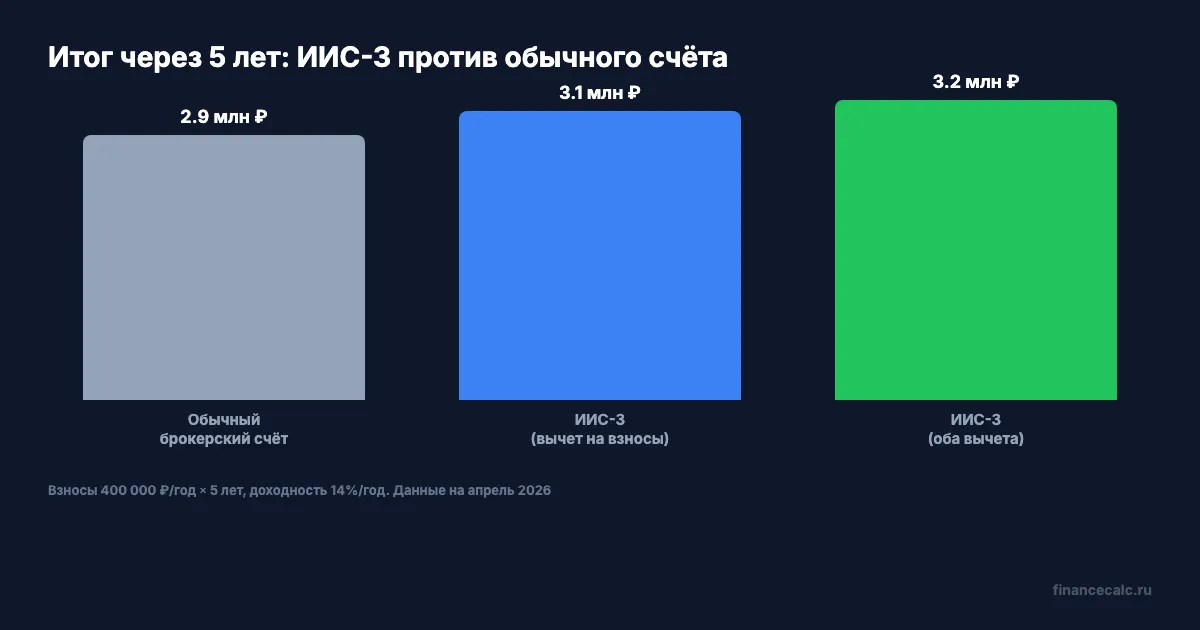

374 000 рублей — реальная цена бездействия для тех, кто уже инвестирует, но держит деньги на обычном брокерском счёте.

Проверьте расчёт под свои параметры: в инвестиционном калькуляторе можно задать собственную сумму, срок и ожидаемую доходность — и увидеть, насколько вычеты меняют итоговый результат.

Какие условия нужно соблюдать, чтобы не потерять льготы?

Главное условие — минимальный срок. Для ИИС-3, открытых в 2024–2026 годах, он составляет 5 лет. Закроете раньше — придётся вернуть все полученные вычеты на взносы с пенями. Срок считается от даты открытия счёта, поэтому те, кто открыл ИИС-3 в 2024 году, смогут закрыть его уже в 2029-м.

Ещё несколько важных деталей:

Вычет на взносы требует уплаченного НДФЛ. Если в данном году нет белого дохода — возврата не будет. Зато за следующий год с белой зарплатой вычет получите в полном объёме.

Пополнять счёт можно на любую сумму — лимит в 400 000 рублей работает только как база для расчёта вычета. Держать на счёте можно хоть несколько миллионов.

С 2025 года дивиденды разрешено выводить с ИИС-3 без потери льгот, но сами дивиденды облагаются НДФЛ в обычном порядке — освобождение на них не распространяется.

Открыть можно до трёх ИИС-3 одновременно — у одного или разных брокеров. Лимит вычета на взносы при этом суммарный: 400 000 рублей на все счета вместе.

Подробнее о том, как открыть счёт и что проверить перед этим, — в руководстве по ИИС.

Как оформить вычет: дедлайн уже близко

Вычет на взносы за 2025 год оформляется через декларацию 3-НДФЛ. Срок подачи — до 30 апреля 2026 года. Если вы уже внесли деньги на ИИС-3 в 2025 году, но ещё не подали декларацию — у вас есть несколько недель.

Самый быстрый способ — через Госуслуги или личный кабинет налогоплательщика на сайте ФНС. Пошаговая инструкция с экранами — в статье «Вычет по ИИС-3 через Госуслуги».

Если ваш брокер подключён к системе автоматического вычета ФНС — декларация не потребуется: налоговая получит данные напрямую. Уточните в личном кабинете брокера.

Вычет за прошлые годы можно вернуть в течение трёх лет. Не подавали за 2024-й — ещё можно успеть до конца 2027 года.

Как связать вычет с общей налоговой стратегией?

Инвестиционный вычет по ИИС-3 не конкурирует с другими вычетами — он идёт отдельной строкой в налоговом кодексе (ст. 219.1 НК РФ) и не входит в лимит социальных вычетов. Это значит: вы можете одновременно получить 52 000 рублей за ИИС-3, вычет за лечение, за обучение и имущественный вычет за ипотеку — всё из одной декларации.

Если вы в такой ситуации — вы не одни. Большинство владельцев ИИС-3 со стандартной зарплатой могут ежегодно возвращать суммарно 80 000–150 000 рублей через несколько вычетов вместе.

Детальный разбор, как рассчитать вычеты за год и какие документы нужны, — в статье об инвестиционном вычете и ИИС-3.

Одно действие — подать декларацию 3-НДФЛ — и разница 52 000 рублей уже в апреле на вашей карте.

Вы бы предпочли получать 52 000 рублей в год сейчас или сэкономить на налоге с дохода через пять лет?

Напишите в комментариях, каким инструментом вы пользуетесь на ИИС-3 — облигации, фонды денежного рынка или акции. В следующей статье разберём налоговые льготы для предпенсионеров: какие вычеты и освобождения доступны тем, кто выходит на пенсию в ближайшие пять лет.

Расчёты приведены в ознакомительных целях на основе ст. 219.1 НК РФ. Точные суммы зависят от вашей налоговой ситуации и доходности инструментов. Данные актуальны на апрель 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Вычет ФНС: 1 млн оферт и как подтвердить возврат

ФНС направила около миллиона оферт для упрощенных вычетов. Считаем 2 млн ₽ имущественного лимита, 150 тыс. ₽ социальных расходов и ловушку неподтвержденной оферты.

Продали машину дешевле покупки: 4 проверки перед 3-НДФЛ

Продажа машины дешевле покупки не всегда отменяет декларацию. Разбираем 4 проверки: срок владения, доход, расходы и документы.

Семейная выплата Татарстан 64 000 ₽: как проверить доли мамы и отца

СФР показал пример семьи из Татарстана: работает только отец с зарплатой 64 000 ₽, поэтому право есть только у него.