Доверенность на финансовые операции: как оформить и не потерять контроль

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Человек попадает в больницу — инсульт, авария, экстренная операция. Счета заблокированы, карты недоступны, а через неделю списание по ипотеке — 87 000 рублей. Семья стоит у окна банка и слышит: «Без доверенности ничем помочь не можем». Ежегодно тысячи российских семей оказываются в этой ловушке: деньги есть, но распоряжаться ими некому.

Какие виды доверенностей существуют и чем они отличаются?

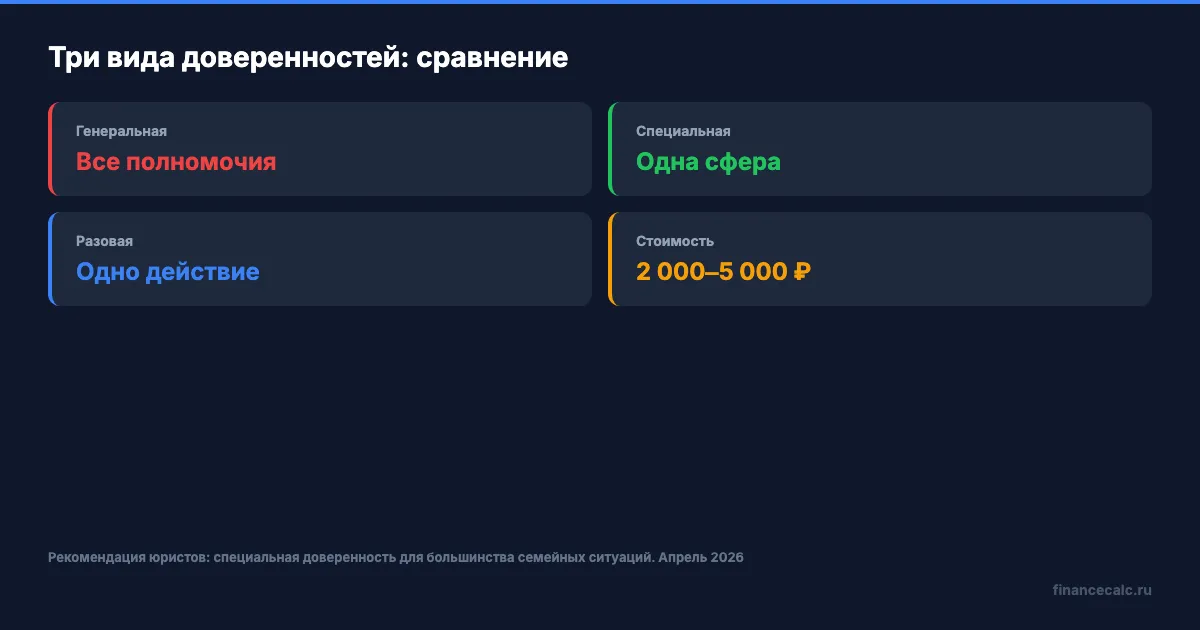

Доверенность — это письменное полномочие одного лица действовать от имени другого (ст. 185 ГК РФ). Звучит просто, но видов доверенностей три, и выбор неправильного может стоить вам квартиры.

Генеральная доверенность даёт максимальные полномочия: управление счетами, продажа недвижимости, оформление кредитов, представительство в госорганах. По сути, доверенное лицо становится вашим финансовым двойником. Это мощный инструмент, но и самый опасный — злоупотребления по генеральным доверенностям составляют до 40% всех мошенничеств с недвижимостью.

Специальная доверенность ограничивает полномочия конкретной сферой: только банковские операции, только управление вкладом, только получение пенсии. Срок — от месяца до трёх лет. Именно этот вид рекомендуют юристы для большинства семейных ситуаций.

Разовая доверенность — на одно конкретное действие: снять деньги со счёта, подписать договор, получить перевод. После выполнения действия она прекращает действовать автоматически.

Представьте: ваш отец на пенсии, ему 74 года, он живёт в другом городе. Каждый месяц ему нужно оплачивать коммунальные, переводить деньги внуку, управлять вкладом. Генеральная доверенность здесь — как стрелять из пушки по воробьям. Специальная доверенность на банковские операции закроет все задачи и не даст возможности, скажем, продать его квартиру.

А что насчёт банковской доверенности? Некоторые банки оформляют собственные доверенности — бесплатно, прямо в отделении. Но они действуют только внутри этого банка. Для операций в нескольких банках или с недвижимостью нужна нотариальная.

Как правильно оформить доверенность и сколько это стоит?

Оформление занимает один визит к нотариусу — но подготовиться стоит заранее. Что нужно сделать?

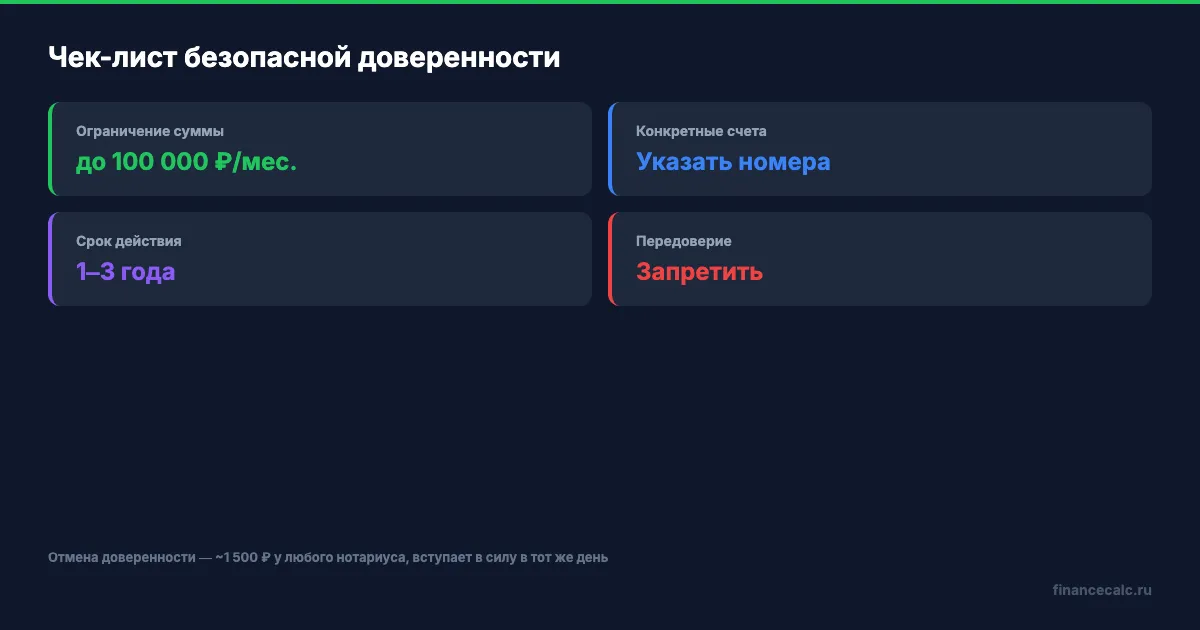

Шаг 1. Определите объём полномочий. Чем точнее формулировки — тем меньше риск. «Управление всеми банковскими счетами» — плохо. «Право на снятие наличных со счёта №… в банке… в пределах 50 000 рублей в месяц» — хорошо. Конкретика защищает обе стороны.

Шаг 2. Соберите документы. Паспорта доверителя и доверенного лица. Если доверенность на банковские операции — реквизиты счетов. Если на недвижимость — выписка из ЕГРН. Нотариус может запросить дополнительные документы в зависимости от ситуации.

Шаг 3. Посетите нотариуса. Доверитель должен явиться лично — доверенность «по доверенности» оформить нельзя. Нотариус проверит дееспособность, разъяснит последствия и заверит документ.

Стоимость в апреле 2026 года: госпошлина — 200 рублей, услуги правового и технического характера — от 1 800 до 4 800 рублей в зависимости от региона. Итого: 2 000–5 000 рублей. В Москве ближе к верхней границе, в регионах — к нижней.

Срок действия. По закону доверенность может быть выдана на любой срок. Если срок не указан — она действует один год (ст. 186 ГК РФ). Для финансовых операций оптимально — один-три года с возможностью отзыва в любой момент.

Можно ли оформить доверенность, если человек уже в больнице? Да — нотариус выезжает на дом или в медучреждение. Стоимость выездного визита: 5 000–15 000 рублей сверх тарифа. Но доверитель должен быть дееспособен — если человек без сознания или под наркозом, оформить документ невозможно. Именно поэтому доверенность стоит делать заранее.

Какие риски нужно учесть и как себя защитить?

2 000–5 000 рублей за оформление — копейки по сравнению с потенциальным ущербом от мошенничества. Вот реальные риски.

Превышение полномочий. Доверенное лицо может совершить сделку, которую вы не планировали. Генеральная доверенность позволяет продать квартиру, взять кредит на ваше имя, перевести все деньги со счетов. Зафиксировано немало случаев, когда «надёжные» родственники опустошали счета пожилых родителей.

Мошенничество третьих лиц. Поддельные доверенности — отдельная категория преступлений. С 2017 года нотариальные доверенности регистрируются в Единой информационной системе нотариата (ЕИС), и любой банк может проверить подлинность онлайн. Но если вы выдали настоящую генеральную доверенность ненадёжному человеку — закон бессилен.

Как минимизировать риски?

Ограничивайте суммы: «не более 100 000 рублей в месяц». Указывайте конкретные счета и банки. Установите срок — не «бессрочно», а на год с продлением. Исключите право передоверия (ст. 187 ГК РФ) — иначе ваше доверенное лицо может передать полномочия кому угодно. И обязательно зарегистрируйте доверенность в ЕИС — это происходит автоматически при нотариальном заверении.

Как отозвать доверенность, если ситуация изменилась? Достаточно обратиться к любому нотариусу — отмена вносится в реестр в тот же день. Банки обязаны проверять статус доверенности при каждом обращении. Стоимость отмены — около 1 500 рублей.

Когда доверенность становится обязательной?

Есть ситуации, где без доверенности семья буквально парализована финансово. Вопрос не в том, нужна ли доверенность, а в том, почему её до сих пор нет.

Пожилые родители. Мама 78 лет живёт одна, ей тяжело ходить в банк. Пенсия приходит на сберкнижку, коммунальные нужно оплачивать наличными. Специальная доверенность на банковские операции — и вы платите за неё удалённо, не привлекая сомнительных «помощников». Согласитесь, МРОТ в 27 093 рубля — не та сумма, чтобы рисковать задержками.

Длительные командировки и переезды за рубеж. Уезжаете на полгода — а ипотеку нужно платить, вклад переоформлять, страховку продлевать. Без доверенности супруг не сможет сделать ничего с вашим личным счётом. Для семей с брачным договором это особенно актуально: раздельная собственность означает раздельные счета.

Болезнь или операция. Та самая ситуация из начала статьи. Плановая операция — повод оформить хотя бы разовую доверенность на оплату обязательных платежей. Экстренная госпитализация — а доверенность уже есть.

Наследственные дела. Пока наследство не оформлено (а это минимум 6 месяцев), никто не имеет доступа к счетам умершего. Если у пожилого родственника была выдана доверенность — она прекращается в момент смерти (ст. 188 ГК РФ). Но прижизненная доверенность помогает подготовить финансы: закрыть кредиты, перевести средства, оплатить долги.

Задумайтесь: у каждого из нас есть близкие, которые зависят от своевременных платежей. Что произойдёт с вашей ипотекой, если завтра вы не сможете дойти до банка? А с платежами по кредиту, которые банк не ждёт ни дня? Процедура банкротства — крайняя мера, до которой лучше не доводить.

До непредвиденной ситуации может остаться один день: что нужно сделать — оформить доверенность на финансовые операции за 2 000–5 000 рублей. Это дешевле одного просроченного платежа по ипотеке. Это быстрее, чем судебные тяжбы за раздел имущества. И это единственный способ не потерять контроль, когда контроль потерять проще всего.

Согласны или нет: доверенность на финансовые операции нужна каждой семье, а не только пожилым? Напишите в комментариях — обсудим.

Подпишитесь — каждую неделю разбираем, как защитить семейные финансы. С документами, расчётами и конкретными шагами, а не общими советами.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

СФР пересмотрел отказы многодетным семьям: пособие назначили на 63 000 детей

СФР автоматически пересмотрел отказы многодетным семьям из-за небольшого превышения дохода и назначил пособие на 63 тыс. детей. Разбираем предел 10% и исключения.

Тверь: пособие до 83 021,2 ₽ и почему 10 669,64 ₽ — не ошибка СФР

СФР Тверской области назвал максимум пособия по уходу 83 021,2 ₽ и фиксированные 10 669,64 ₽. Разбираем, почему суммы так отличаются.

Тройня в Калуге: 418 300 ₽ и почему 40% на троих упрутся в 100% дохода

СФР Калужской области рассказал о поддержке семьи с тройней. Считаем, почему пособие по уходу на трех детей не может превысить 100% среднего дохода одного родителя.