Кредитные каникулы: 47 ипотек и 2,76 млн ₽ — почему отсрочка не списывает проценты

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Во Владимирской области за 2025 год жителям предоставили 6 088 кредитных каникул на 3,4 млрд ₽. Среди них были и ипотечные каникулы по закону: 47 заемщиков, задолженность свыше 129,9 млн ₽.

Средняя модель по этим ипотечным каникулам выглядит так:

129,9 млн / 47 -> 2,76 млн ₽ на договор.

Главная ловушка в фразе “каникулы”: платежи можно временно не вносить, штрафы замораживаются, но проценты на долг продолжают начисляться и будут уплачены позднее.

Данные сверены 2 июня 2026 года по официальной новости Банка России от 14 мая 2026 года.

Что дают каникулы?

Банк России объясняет: на время льготного периода заемщик освобождается от всех платежей по кредиту. Если уже была просрочка и начислены неустойка, штрафы или пени, на время каникул они замораживаются и не растут.

Кредитор также не имеет права продать залоговое имущество и не будет обращаться к поручителю по долгу, если поручитель был привлечен.

Это защита от резкого провала, а не подарок. Фраза ЦБ ключевая: проценты на сумму долга продолжат начисляться, просто их нужно будет заплатить позднее.

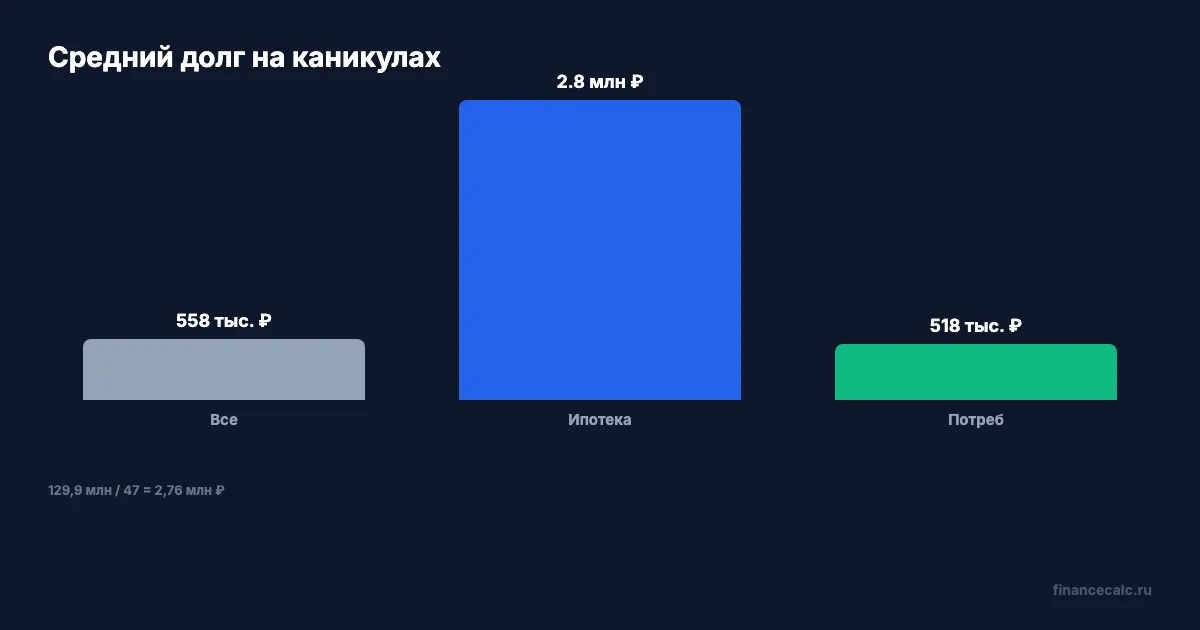

Сколько это в среднем?

По всем каникулам:

3,4 млрд / 6 088 -> 558 476 ₽ на обращение.

По ипотечным каникулам по закону:

129,9 млн / 47 -> 2 763 830 ₽.

По потребительским кредитам в новости:

2,1 млрд / 4 051 -> 518 391 ₽.

Цифры разные, поэтому нельзя сравнивать “каникулы по кредитке” и “ипотечные каникулы” одной бытовой меркой.

Почему отсрочка не равно списание?

Если платеж по графику временно не вносится, это не значит, что кредит исчезает. Долг остается, срок и график меняются, проценты по сумме долга идут дальше. Поэтому после льготного периода заемщик часто возвращается не в прежний график, а в новый.

Для проверки используйте калькулятор кредита: внесите текущий долг, ставку и срок, а затем отдельно смоделируйте паузу. Калькулятор не знает индивидуальных условий банка, но помогает увидеть базовую вещь: отсрочка переносит нагрузку, а не стирает ее.

Какие программы были чаще?

По новости ЦБ большинство обращений банки реструктурировали по собственным программам: около 5,8 тыс. заявок на 3,2 млрд ₽. Еще 752 договора на 97,5 млн ₽ пересмотрены в рамках федерального закона о кредитных каникулах.

По кредитным картам реструктуризация предоставлена 1 538 жителям на 297 млн ₽, по 254 автокредитам полугодовые каникулы одобрены на 318,4 млн ₽, по 243 ипотечным договорам пересмотрены условия на 641,2 млн ₽.

Как не перепутать сценарии?

Перед заявлением спросите у банка, по какому основанию вам дают паузу: собственная программа банка, федеральный закон о кредитных каникулах, ипотечные каникулы или обычная реструктуризация. Название влияет на условия, документы и последствия для графика.

Отдельно попросите новый график после каникул. Если вам говорят только “платить пока не надо”, это половина ответа. Вторая половина - сколько и когда вы заплатите после льготного периода.

Что сохранить после решения?

Сохраните заявление, решение банка, дату начала и окончания льготного периода, новый график и отдельную строку по процентам. Если в графике не видно, куда перенесли проценты, попросите банк объяснить это письменно. Через несколько месяцев память стирается, а спор обычно упирается именно в документы.

Если есть залог или поручитель, проверьте, как льготный период отражен для них. По разъяснению ЦБ во время каникул кредитор не должен обращаться к поручителю и продавать залог, но заемщику важно понимать, что будет после окончания паузы.

Проверочные журналы

Проверенные факты. Банк России сообщил 14 мая 2026 года: в 2025 году жителям Владимирской области предоставили 6 088 кредитных каникул на 3,4 млрд ₽; по собственным программам банков одобрено около 5,8 тыс. заявок на 3,2 млрд ₽; 752 договора на 97,5 млн ₽ пересмотрены по федеральному закону; ипотечными каникулами по закону воспользовались 47 заемщиков с задолженностью свыше 129,9 млн ₽; по потребительским кредитам было 4 051 договор на 2,1 млрд ₽; по кредитным картам 1 538 жителей на 297 млн ₽; по 254 автокредитам - 318,4 млн ₽; по 243 ипотечным договорам - 641,2 млн ₽; на время каникул платежи не вносятся, штрафы и пени замораживаются, но проценты на сумму долга продолжают начисляться.

Источники. Использована официальная новость Банка России о кредитных каникулах во Владимирской области.

Расчет. Runtime 2 июня 2026 года: 3,4 млрд / 6 088 -> 558 476, 129,9 млн / 47 -> 2 763 830, 2,1 млрд / 4 051 -> 518 391, 297 млн / 1 538 -> 193 108, 318,4 млн / 254 -> 1 253 543.

Заголовок. Заголовок использует 47 ипотечных каникул, среднюю модель 2,76 млн ₽ и официальный комментарий ЦБ о том, что проценты продолжают начисляться.

Графики. В chart-spec используются только числа из тела: 2025, 6 088, 3,4, 558 476, 47, 129,9, 2 763 830, 2,76, 4 051, 2,1, 518 391, 5,8, 3,2, 752, 97,5, 1 538, 297, 254, 318,4, 243, 641,2.

Legal Verified. Проверка сделана по официальной странице Банка России на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Кредитные каникулы - это пауза, а не списание. Если долг 2,76 млн ₽, проценты по нему не исчезают: их просто придется платить позже.

Напишите в комментариях, какой у вас кредит: ипотека, потребительский, карта или автокредит.

Материал носит информационный характер и не заменяет консультацию банка или юриста. Расчеты выполнены через bun runtime 2 июня 2026 года.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Доход 87 000 ₽ за 3,34 месяца: почему банк увидит 26 048 ₽

В разъяснении Банка России по ПДН есть пример неполного месяца: 78 300 ₽ + 8 700 ₽ делят на 3,34.

Микрозайм 10 000 ₽: почему МФО с 2026 не должна требовать больше 20 000 ₽

Банк России напомнил: максимальная переплата по потребительским займам сроком до года снижена со 130% до 100%.

ПДН 21 января и кредит 1 марта: почему банк должен пересчитать 31 день

Банк России разъяснил: если между расчетом ПДН и выдачей кредита прошло больше 31 дня, нужен новый расчет.