Контроль переводов с карты на карту: что РЕАЛЬНО видит ФНС в 2026

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Вы перевели маме 30 000 ₽ на день рождения и испугались: «А не пришлёт ли ФНС письмо?». В пересылках по чатам пишут, что налоговая видит каждую копейку, а с 2026 года «всех начнут штрафовать». На деле автоматического доступа к вашим переводам у ФНС нет. Разбираем, что реально видит банк, что — Росфинмониторинг и при каких условиях налоговая узнает о ваших операциях.

Видит ли ФНС каждый ваш перевод?

Короткий ответ: нет. На 2026 год ФНС не получает данные обо всех переводах с карты на карту автоматически. Налоговая узнаёт о ваших операциях только в двух случаях: вы сами подали декларацию или налоговая запросила выписку у банка в рамках проверки.

Запрос выписки регулируется ст. 86 НК РФ: банк обязан выдать данные по счёту физлица, но только по мотивированному запросу налогового органа и с согласия руководителя УФНС. Просто так инспектор не может зайти и посмотреть, куда вы переводили деньги в прошлый четверг.

Знакомо? Большинство читателей уверены, что ФНС уже всё видит. На самом деле система работает иначе — через банковский контроль и финансовый мониторинг, а налоговая подключается только если есть конкретные основания.

Чтобы разобраться, что налог реально считается с ваших доходов, а что — нет, удобнее всего открыть калькулятор НДФЛ и посмотреть на конкретных суммах. Это снимет половину страхов сразу.

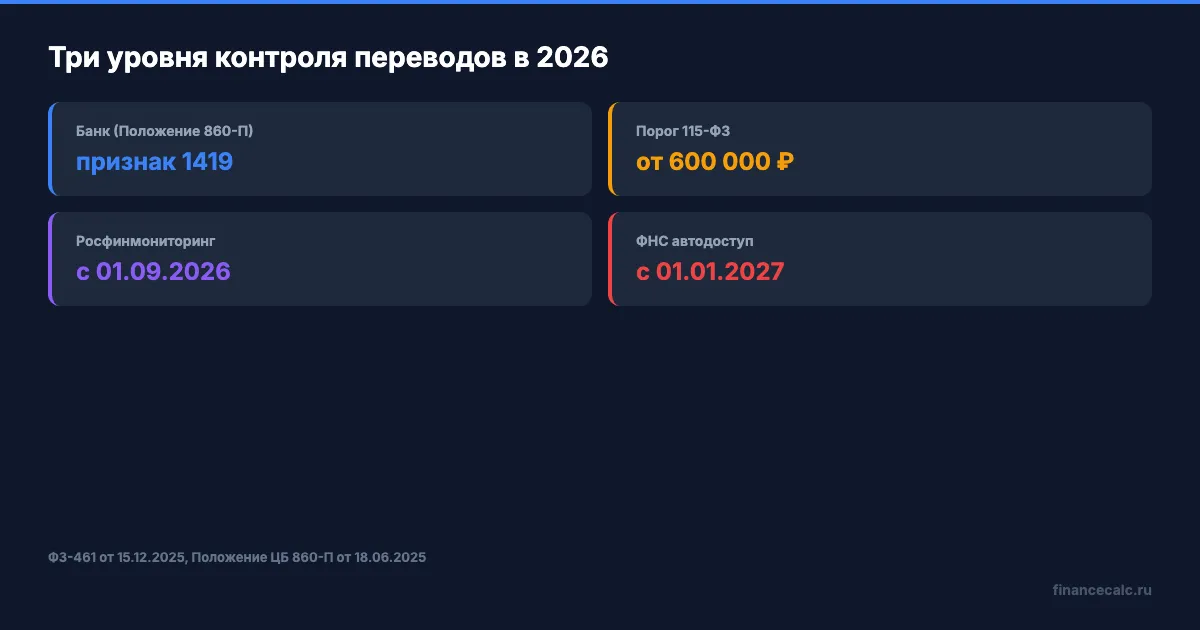

Что меняется с 1 сентября 2026 года?

Закон ФЗ-461 от 15.12.2025 меняет ст. 3 и ст. 9 ФЗ-115. С 1 сентября 2026 года Росфинмониторинг получает прямой доступ к данным Национальной системы платёжных карт (НСПК). Это значит, что государство сможет в режиме, близком к реальному времени, отслеживать:

- переводы по картам «Мир»;

- операции через Систему быстрых платежей (СБП);

- платежи по единому QR-коду.

Важно: это не ФНС. Росфинмониторинг — отдельная служба, у неё другая задача — противодействие отмыванию доходов и финансированию терроризма. Большинство переводов между обычными людьми её не интересуют. Триггеры — крупные нестандартные суммы, цепочки переводов, нетипичные для человека операции.

Налоговая получит доступ позже: с 1 января 2027 года ЦБ начнёт передавать в ФНС данные о тех, кто получает переводы с признаками предпринимательской деятельности. До этой даты автоматической передачи нет.

Какая сумма перевода считается подозрительной?

В ст. 6 ФЗ-115 прописан порог обязательного контроля: операции на сумму 600 000 ₽ и больше попадают под обязательный мониторинг. Для сделок с недвижимостью порог — 1 000 000 ₽.

Но это не означает «налог 13%» или штраф. Это означает, что банк обязан передать данные в Росфинмониторинг для проверки. Если вы продали машину за 800 000 ₽ и получили деньги на карту — банк сообщит. Дальше Росфинмониторинг посмотрит и закроет вопрос, если операция законная.

Под обязательный контроль попадают, например:

- покупка-продажа валюты на сумму от 1 млн ₽;

- зачисление крупных средств от иностранных банков;

- беспроцентные займы между физлицами свыше 600 000 ₽;

- переводы на счета некоммерческих организаций.

Вдумайтесь: каждый день в России проходят миллионы переводов. Под обязательный контроль попадает доля процента. Среднестатистический человек, перечисляющий 5 000 ₽ за общий ужин, не входит в эту картину вообще.

Чем грозит признак 1419 в Положении ЦБ № 860-П?

Это второй уровень контроля — банковский, не налоговый. Положение ЦБ № 860-П от 18.06.2025 даёт банкам список признаков необычных операций. Признак 1419 звучит так: «зачисление на счёт торговца услугами при подозрении в безналичной компенсации неучтённой наличной выручки».

Простыми словами: банк смотрит, не получаете ли вы регулярно деньги от множества разных людей за услуги или товары без кассы и без статуса самозанятого/ИП. Например:

- 20–30 переводов в месяц от разных физлиц по 1 500–5 000 ₽;

- однотипные суммы (часто кратные 500/1000);

- комментарии «маникюр», «торт», «массаж», «за стрижку»;

- одни и те же отправители каждый месяц.

Банк может запросить пояснения, потребовать документы, временно ограничить операции по карте. Если объяснений нет — передаёт информацию в Росфинмониторинг.

Это не мифический штраф «за переводы маме». Это конкретный механизм против тех, кто ведёт бизнес «вчёрную».

Может ли ФНС начислить НДФЛ за переводы на карту?

Может — но только при определённых условиях и через камеральную проверку по ст. 88 НК РФ. Алгоритм такой:

- Поступил сигнал. Жалоба, информация от банка, странные суммы в декларации соседа, контрольная закупка.

- Запрос выписки. ФНС обращается в банк по ст. 86 НК РФ и получает данные о поступлениях.

- Требование пояснений. Налоговая присылает требование объяснить экономический смысл поступлений (на это даётся 5 рабочих дней).

- Решение. Если пояснения убедительны — дело закрывают. Если нет — доначисляют НДФЛ 13% + штраф 20–40% + пени.

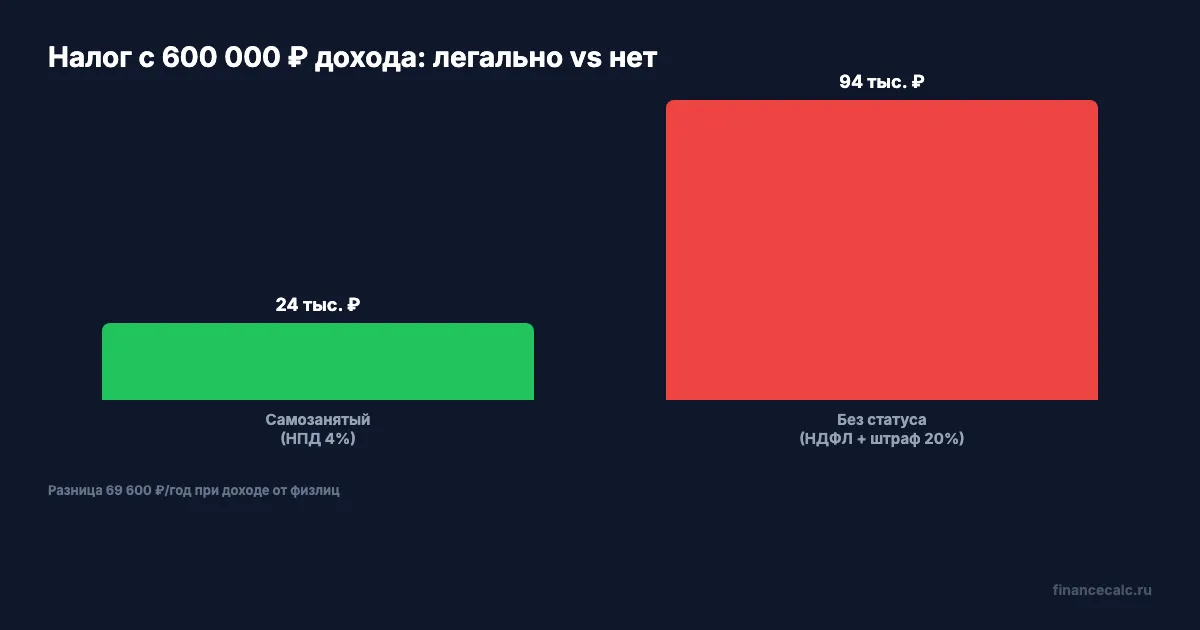

Представьте: вы продаёте торты на заказ через социальные сети. Получаете на карту 50 000 ₽ в месяц. За год — 600 000 ₽. Если ФНС квалифицирует это как незаконное предпринимательство, доначисление: 78 000 ₽ НДФЛ (600 000 × 13%) + 15 600 ₽ штрафа (20%) + пени за каждый день просрочки. Плюс административный штраф по ст. 14.1 КоАП — от 500 до 2 000 ₽.

Это уже не миф — это реальный сценарий. Знакомо? Многие узнают об этом слишком поздно — когда счёт уже арестовали.

Хорошая новость: всё это лечится переходом на самозанятость. Налог на профессиональный доход — 4% при работе с физлицами и 6% с юрлицами. На тех же 600 000 ₽ дохода налог составит 24 000 ₽ вместо 93 600 ₽. Разница — 69 600 ₽ за год, и это легально.

Какие переводы между родственниками точно не облагаются налогом?

Это самый частый страх — и самый необоснованный. П. 18.1 ст. 217 НК РФ прямо освобождает от НДФЛ доходы в виде дарения между близкими родственниками. К ним относятся:

- супруги;

- родители и дети (включая усыновлённых);

- бабушки, дедушки, внуки;

- полнородные и неполнородные братья и сёстры.

Переводы маме на день рождения, мужу на бензин, сестре «скинуться на торт племяннице» — это не доход. Даже если речь о крупной сумме. Даже если перевод регулярный. Даже если в назначении ничего не написано.

Дальние родственники (тёти, дяди, двоюродные братья) под эту льготу не попадают. Но и здесь налог возникает только при дарении недвижимости, транспорта, акций или долей в ООО. С денежных переводов между любыми физлицами НДФЛ не платится — это не доход, а перемещение собственных средств одного человека другому в виде подарка.

Подробности о льготах при дарении квартир и долей мы разбирали в материале «Налог на дарение 2026» — формулу освобождения, список документов и три неочевидные ошибки.

Когда возврат долга могут принять за доход?

Возврат долга — не доход (ст. 41 НК РФ: доход — это экономическая выгода). Но налоговая может заинтересоваться, если:

- сумма крупная (от 500 000 ₽), а вы не можете подтвердить факт займа;

- переводы регулярные и от разных людей;

- отправитель — ваш клиент, а не друг.

Защита простая: храните переписку. Сообщение «занял у тебя 50 000, верну в конце месяца» в мессенджере — это уже подтверждение займа. Если суммы большие (от 100 000 ₽), желательно письменный договор займа (он не обязателен, но при споре с ФНС поможет).

То же самое — со скидыванием на общие расходы. Чат «общие подарки коллегам» с описанием суммы и цели сбора защищает вас. Если кто-то перевёл вам 80 000 ₽ за общий тур и эта сумма выглядит «подозрительной», скриншот переписки с фразами «спасибо, что собрал всех» закроет вопрос на 100%. У ФНС нет полномочий проверять личную дружбу — у неё только формальные критерии.

Ещё один частый случай: вы продали свою старую машину или мебель на «Авито». Поступление 350 000 ₽ за подержанный автомобиль — не доход, если машина была в собственности более 3 лет (ст. 217.1 НК РФ). Сохраните договор купли-продажи и ПТС — этого достаточно для пояснений.

Что РЕАЛЬНО изменится для обычных людей с 2026 года?

Если кратко — почти ничего. Усиление контроля бьёт по конкретным сценариям, а не по бытовым переводам:

- Бенефициары изменений: ФНС и Росфинмониторинг получают инструмент против теневого предпринимательства. Согласно оценкам Минфина, объём «серых» доходов физлиц через карточные переводы — порядка 8–10 трлн ₽ в год, и легализация даже половины этого даст бюджету сотни миллиардов в виде НДФЛ и НПД.

- Целевая аудитория контроля: репетиторы, бьюти-мастера, кондитеры на дому, мелкие интернет-продавцы, кто работает «вчёрную». Им проще оформить самозанятость, чем спорить с ФНС.

- Кому ничего не грозит: работающим по найму, тем, кто принимает переводы только от близких, тем, кто декларирует доходы (например, от сдачи квартиры с уплатой НДФЛ или НПД).

Это не мелочь — это серьёзная перестройка системы. Но для типичной семьи с зарплатой 60 000 ₽ и переводами «маме 10 тысяч, мужу за бензин 3 тысячи» вообще ничего не меняется. Алгоритмы Росфинмониторинга настроены на нетипичную для конкретного человека активность, а не на сам факт перевода.

Что важно знать самозанятому: где переводы не превращаются в налог?

Распространённый страх среди самозанятых: «если мне перевели деньги — налог автоматически». На самом деле НПД начисляется только на чеки, выбитые в приложении «Мой налог». Личный перевод от друга — не чек, не доход и налог с него не считается.

Опасность другая: если вы регулярно получаете оплату за услуги, но не пробиваете чеки — это нарушение. Штраф по ст. 129.13 НК РФ: 20% от суммы дохода при первом нарушении и 100% — при повторном в течение 6 месяцев.

Лимит дохода самозанятого на 2026 год — 2,4 млн ₽ в год. При превышении статус НПД теряется, и нужно переходить на ИП. Подробности — в калькуляторе /ndfl и нашем разборе про лимит дохода самозанятого.

Как защититься: чек-лист на 5 минут

Один действие — и разница в спокойствии огромная. Что сделать прямо сейчас:

- Проверьте, не ведёте ли вы деятельность де-факто. Если регулярно получаете деньги за товары или услуги — оформите самозанятость через приложение «Мой налог». Это занимает 10 минут, налог 4–6% вместо 13%+ штрафы.

- Храните переписку по крупным переводам. Скриншоты чатов с указанием цели — самозащита при любой проверке.

- Не переживайте из-за дарственных переводов от близких. Закон на вашей стороне (п. 18.1 ст. 217 НК РФ).

- Не используйте личную карту для приёма платежей бизнеса. Это рекомендация ЦБ — банки могут заблокировать карту по 115-ФЗ.

- При запросе пояснений отвечайте в срок (5 рабочих дней). Игнорирование — главная ошибка, которая превращает требование в доначисление.

Проверьте свою ситуацию через калькулятор НДФЛ — если есть нелегальные подработки, посчитайте, во что обойдётся легализация через самозанятость. В большинстве случаев официальный статус оказывается дешевле, чем риск проверки.

Если хотите углубиться, посмотрите наш разбор «Налог на переводы с карты на карту 2026» — там подробнее про триггеры банков и алгоритм действий при блокировке.

Что в итоге?

ФНС не следит за каждым вашим переводом. Контроль работает на трёх уровнях: банк по 860-П смотрит на необычные операции, Росфинмониторинг — на крупные и подозрительные, ФНС подключается только при наличии конкретных оснований. Большинство переводов между физлицами никогда не попадают ни в один из этих фильтров.

Реальный риск — не родственный перевод, а регулярная теневая деятельность. И решение давно есть: легальный статус самозанятого за 10 минут и налог 4–6% вместо штрафов и доначислений.

Согласны или нет: усиление контроля с 1 сентября 2026 в первую очередь ударит по теневому бизнесу, а не по обычным переводам между людьми? Напишите в комментариях — обсудим.

Какую финансовую тему разобрать следующей? Пишите — посчитаем с конкретными цифрами.

Подпишитесь — на этой неделе разберём, как ФНС проверяет декларации 3-НДФЛ и какие три формулировки в пояснениях закрывают вопрос за один раунд.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Налог с переводов карта-на-карту 2026: правда и 5 мифов за 3 минуты

Разбираем 5 мифов о налоге на переводы с карты на карту в 2026. Что говорит ФНС, закон 115-ФЗ, новый 461-ФЗ и когда НДФЛ действительно нужно платить.

ФНС и переводы 2026: почему 600 000 ₽ не тот порог, а 1 млн ₽ не налог

Что банк и ФНС действительно видят по переводам в 2026 году: чем 115-ФЗ отличается от НК РФ и почему лимит сам по себе не делает перевод доходом.

ФНС и переводы 2026: 600 000 ₽, 1 млн ₽ и что банк видит на самом деле

Почему перевод на карту сам по себе не налог, откуда берутся 600 000 ₽ и 1 млн ₽, когда банк вправе запросить документы и как отличить подарок от дохода.