Пенсия 21 000 ₽ при зарплате 60 000 ₽: как проверить расчёт по формуле 2026

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Зарплата 60 000 ₽ — это примерно медиана по России. А пенсия на такой зарплате по официальной формуле 2026 года — около 21 000 ₽. Без льгот, доплат и баллов за детей. Посчитали шаг за шагом — и показываем, как каждый может повторить со своей цифрой.

Разрыв между тем, что люди ожидают увидеть на пенсии, и тем, что реально посчитает СФР, — главный источник пенсионного стресса. Многие думают: «отдавал в фонд 30 лет — значит, получу половину зарплаты». Но формула устроена иначе. И работает она на 60, на 80, и на 120 тысячах одинаково — с одним жёстким потолком.

Как вообще считается пенсия в 2026?

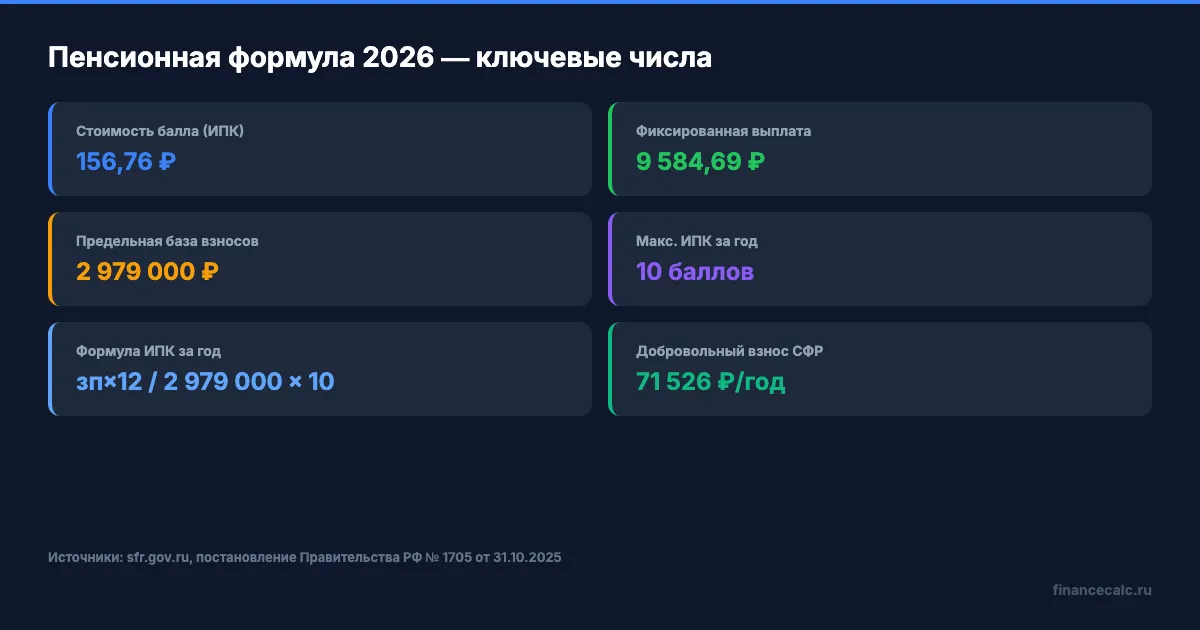

Страховая пенсия по старости в 2026 году считается по формуле, закреплённой в статье 15 федерального закона № 400-ФЗ:

Пенсия = фиксированная выплата + (ИПК × стоимость балла)

Числа на 2026 год (проверены на sfr.gov.ru и в распоряжениях правительства):

- Фиксированная выплата: 9 584,69 ₽ (для обычной пенсии по старости, без северных и других повышений)

- Стоимость одного пенсионного балла: 156,76 ₽

- ИПК — индивидуальный пенсионный коэффициент, сумма всех баллов, которые вы заработали за жизнь

Если совсем по-простому: государство выдаёт всем одинаковую «базу» 9 584,69 ₽ плюс надбавку за каждый заработанный балл. Чем больше лет вы отчисляли взносы с белой зарплаты, и чем выше была эта зарплата, тем больше баллов — и тем больше пенсия.

А что если белая зарплата была всю жизнь? Сколько это в баллах?

Тут и начинается интересное. Быстро посчитать свою будущую пенсию можно в нашем пенсионном калькуляторе — но лучше пройти расчёт руками. Станет понятно, почему цифра выходит именно такой.

Сколько баллов даёт зарплата 60 000 ₽ в год?

Годовой балл считается по простой формуле из той же статьи 15 ФЗ-400:

ИПК за год = (годовая зарплата / предельная база) × 10

Расшифруем каждый элемент.

Годовая зарплата — это вся ваша белая зарплата за год, с которой работодатель платит страховые взносы. Если в трудовом договоре 60 000 ₽ в месяц — за год это 720 000 ₽.

Предельная база страховых взносов — это «потолок», с которого государство считает баллы. Выше этого потолка зарплата в формулу не попадает. Ставят её каждый год отдельным постановлением правительства. На 2026 год — 2 979 000 ₽ (постановление Правительства РФ № 1705 от 31.10.2025, опубликовано на publication.pravo.gov.ru).

Максимум баллов за год — 10. Это жёсткий лимит. Сколько бы человек ни зарабатывал сверх предельной базы, больше 10 баллов за год не начислят.

Теперь подставляем зарплату 60 000 ₽:

- Годовой доход: 60 000 × 12 = 720 000 ₽

- ИПК за год: 720 000 / 2 979 000 × 10 = 2,417 балла

Два с небольшим балла за год. Проверьте свою зарплату тем же способом: умножьте на 12, поделите на 2 979 000, умножьте на 10. Получится ваш годовой ИПК. В калькуляторе пенсионных баллов эта формула зашита — вбиваете зарплату и сразу видите годовой балл.

Вдумайтесь: чтобы выбрать максимум — те самые 10 баллов за год — нужна зарплата около 248 250 ₽ в месяц (это 2 979 000 ₽ / 12). Всё, что выше — не даёт пенсии ни копейки.

Что получится за 30 лет стажа?

Идём дальше. 2,417 балла в год — это пока одна точка. Теперь умножаем на стаж. Важная оговорка: мы считаем при постоянной зарплате в текущих ценах — то есть номинальные 60 000 ₽ в месяц сегодня, без индексации и без изменения стоимости балла в будущем. Прогнозировать индексацию на 30 лет вперёд — бессмысленная фантазия. Зато текущие условия даёт очень трезвую оценку.

За 30 лет работы на зарплате 60 000 ₽:

- Всего баллов: 30 × 2,417 = 72,5 ИПК

- Пенсия: 9 584,69 + 72,5 × 156,76 = 20 951 ₽ (округляем до 21 000 ₽)

Вот откуда взялся заголовок статьи. Не пугалка, не кликбейт — чистая арифметика по официальной формуле.

Если стаж 40 лет (редкость, но возможно):

- Всего баллов: 40 × 2,417 = 96,7 ИПК

- Пенсия: 9 584,69 + 96,7 × 156,76 = 24 740 ₽

Лишние 10 лет работы добавили к пенсии около 3 800 ₽. Это цена десятилетия стажа на медианной зарплате.

Знакомо? Большинство коллег в обсуждениях пишут «за всю жизнь отработал — и пенсия 20 тысяч». Это не ошибка СФР. Это результат формулы, которая работает одинаково у всех.

А если работать дольше или получать 80 000?

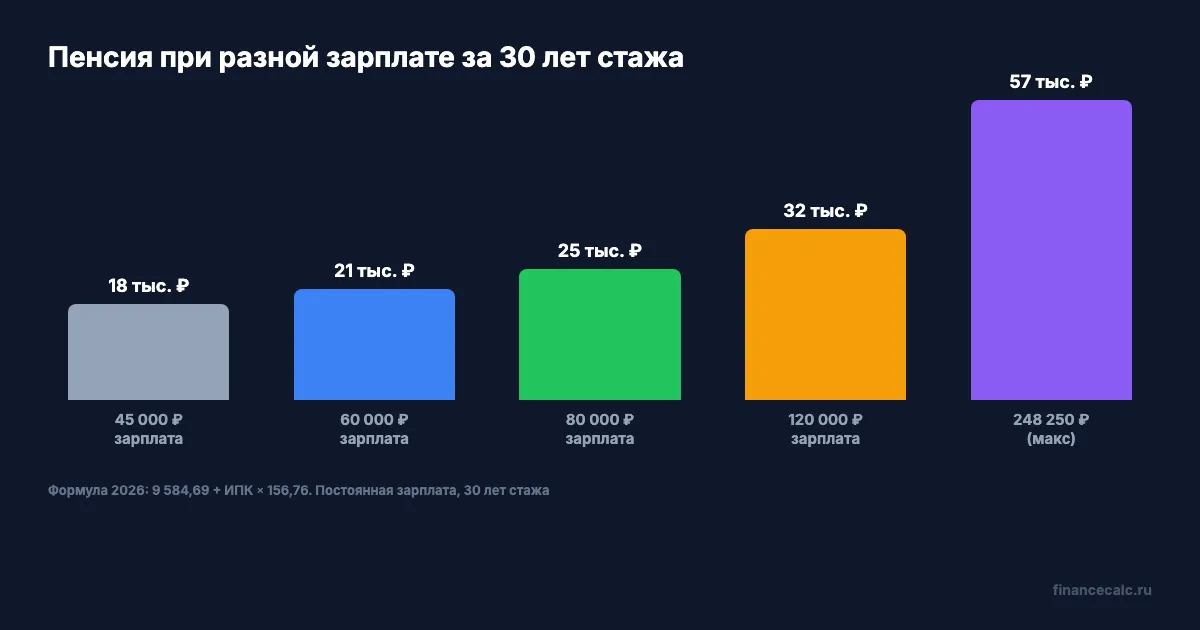

Собрали сценарии в таблицу — все числа по формуле 2026 года, постоянная зарплата, 30 лет стажа:

| Зарплата в месяц | Годовой доход | ИПК/год | Баллы за 30 лет | Пенсия |

|---|---|---|---|---|

| 45 000 ₽ | 540 000 ₽ | 1,81 | 54,4 | 18 109 ₽ |

| 60 000 ₽ | 720 000 ₽ | 2,42 | 72,5 | 20 951 ₽ |

| 80 000 ₽ | 960 000 ₽ | 3,22 | 96,7 | 24 740 ₽ |

| 120 000 ₽ | 1 440 000 ₽ | 4,83 | 145,0 | 32 317 ₽ |

| 248 250 ₽ и выше | 2 979 000 ₽ | 10,00 (макс) | 300,0 | 56 613 ₽ |

Самое любопытное в этой таблице — потолок. При зарплате 248 250 ₽ и выше ИПК за год фиксируется на отметке 10 и больше расти не может. То есть генеральный директор с окладом 600 тысяч и айтишник со 250 тысячами получат одинаковую страховую пенсию — около 56 600 ₽ при 30 годах стажа. Разница между ними — 350 тысяч в месяц. Разница в пенсии — ноль.

Представьте: два сотрудника вышли на пенсию в одном году. Оба работали по 30 лет. Первый — инженер с зарплатой 60 000 ₽, второй — директор филиала с зарплатой 600 000 ₽. Доход отличался в 10 раз. А пенсию они получают 21 000 и 56 600 ₽ — разница меньше, чем в три раза. Потому что у системы есть потолок.

А что если у вас была не ровная зарплата, а с ростом от 45 до 120 тысяч за карьеру? Считайте среднее арифметическое по годам — и применяйте ту же формулу. Или забейте все реальные годовые доходы в пенсионный калькулятор — он разложит по годам и учтёт максимум баллов.

Почему формула даёт такой маленький результат?

Вопрос, который задают в комментариях чаще всего: «Я же платил в фонд столько лет. Где мои деньги?»

Вот три причины, по которым формула даёт то, что даёт.

Первая — потолок предельной базы. 22% страховых взносов платит работодатель только с зарплаты до 2 979 000 ₽ в год. Сверх этой суммы — 15,1% (и эти сверх-взносы уходят не на вашу личную пенсию, а в общий котёл на солидарную систему). То есть при зарплате выше 248К/мес баллы больше не копятся вам лично. Это архитектурное ограничение.

Вторая — стоимость балла отстаёт от инфляции. Балл индексируется ежегодно, но не всегда догоняет реальный рост цен. В 2015 году он стоил 71,41 ₽, в 2026 — 156,76 ₽. Рост в 2,2 раза. А цены в магазинах за те же 11 лет выросли сильнее. Получается, балл формально растёт, а по покупательной способности — скорее топчется на месте.

Третья — коэффициент замещения. Международная организация труда рекомендует, чтобы пенсия составляла минимум 40% от зарплаты (это норма Конвенции МОТ № 102). В России сейчас коэффициент замещения около 30–35%, и это официально. На зарплате 60 000 ₽ пенсия в 21 000 ₽ даёт коэффициент замещения 35% — что формально укладывается в «норму», но реально означает: если вы привыкли к образу жизни на 60К, на пенсии придётся ужаться минимум втрое.

Звучит как грабёж? По сути, формула именно так и работает: ограничения на входе (потолок) + отставание стоимости балла от реальной инфляции = пенсия в 30% от того, к чему вы привыкли.

Что делать, если цифра расстроила?

Хорошая новость — формула не единственное, что определяет ваш доход на пенсии. У государства и частных структур есть четыре легальных инструмента, которыми можно увеличить выплаты.

Программа долгосрочных сбережений (ПДС). Государство добавляет до 36 000 ₽ в год к вашим собственным взносам в течение 10 лет. При взносе 3 000 ₽/мес получите дополнительно 36 000 ₽/год от бюджета + налоговый вычет на взносы + инвестдоход. Подробнее разбирали в статье ПДС 36 000 ₽ от государства.

Индивидуальный инвестиционный счёт третьего типа (ИИС-3). 52 000 ₽ налогового вычета в год при ставке НДФЛ 13% (и до 88 000 при 22%) + доход от инвестиций. Через 10 лет владения счётом доход освобождается от НДФЛ. Фактически — это способ самому «докупать» пенсию с помощью фондового рынка.

Добровольные взносы в СФР по статье 29 ФЗ-167. В 2026 году минимальный полный взнос 71 525,52 ₽ даёт 1 год стажа и 1,09 ИПК. Максимальный взнос 572 204,16 ₽ формирует 8,72 ИПК. Официальные значения опубликованы СФР; результат минимального и максимального платежа нельзя объединять в одно обещание.

Отложить выход на пенсию. Если вы откладываете обращение за пенсией, применяются премиальные коэффициенты. За 5 лет отсрочки ИПК вырастет примерно на 45%, фиксированная выплата — на 36%. Фактически пенсия в 21 000 ₽ превратится в 30 000 ₽ — при тех же баллах.

Скачайте чек-лист выхода на пенсию — пошагово, что проверить и какие документы собрать за 5 лет до обращения в СФР. Это тот случай, когда подготовка за 5 лет вперёд даёт прибавку в 9 000 ₽ в месяц пожизненно.

А ещё имеет смысл проверить свой текущий ИПК прямо сейчас: на Госуслугах есть справка «Извещение о состоянии лицевого счёта в СФР». В ней — все ваши баллы по годам, и можно сразу увидеть, где у работодателя были пробелы или серая зарплата.

Посчитайте свою зарплату и напишите в комментариях

Итак, формула проста: (зарплата × 12 / 2 979 000) × 10 = ваш балл за год. Умножаете на стаж — получаете общий ИПК. Прибавляете фиксированную выплату 9 584,69 ₽ и умножаете ИПК на 156,76 ₽ — получаете пенсию в деньгах 2026 года.

Как думаете — система справедлива в том виде, в каком она есть сейчас, или потолок в 248 250 ₽ и коэффициент замещения 35% нужно пересматривать? Напишите в комментариях — интересно разное мнение: от тех, кто уже вышел на пенсию, и от тех, кому считать ещё 20–30 лет.

И главное: посчитайте свою зарплату по формуле (зарплата × 12 / 2 979 000 × 10) и напишите — сколько получается? У большинства выходит 18 000–25 000 ₽ при постоянной зарплате — но не все готовы поверить цифре. Делитесь — сверим с медианой.

Какую тему по пенсии разобрать следующей? Напишите — сделаем подробный расчёт с цифрами. Особенно интересно: ПДС vs ИИС-3, расчёт пенсии с учётом северных коэффициентов, или пенсия при смешанном стаже (СССР + РФ).

Подпишитесь — в ближайшие дни разбираем единовременную выплату накопительной пенсии (705 000 человек получат по 68 000 ₽ в 2026 — проверим, положено ли вам). Считаем реальные цифры, а не теоретические.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Пенсия при зарплате 45 000 ₽: модель 30 будущих лет по параметрам 2026 года

Что получится, если 30 будущих лет считать по параметрам 2026 года, и почему эту модель нельзя применять к стажу до 2015 года.

Пенсия 30 000 ₽ в 2026: нужно около 130 баллов — сколько зарплаты и стажа

Чтобы получать пенсию 30 000 ₽ в 2026, нужно около 130 ИПК. Считаем по формуле 2026 года и объясняем, почему будущие годы нельзя считать по одной базе.

Мама пятерых: когда 8,1 ИПК за ребёнка увеличат пенсию, а когда заменят работу

Как в 2026 году проверить уход за пятым ребёнком, сравнить его с совпавшей работой и получить письменный расчёт СФР.