Золото ЦБ 10 097,97 ₽: почему 100 граммов не купят по учетной цене

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

На 14 июля 2026 года Банк России показывает учетную цену золота 10 097,97 ₽ за грамм. Кажется, можно просто умножить и понять, сколько стоит слиток.

Например:

10 097,97 x 100 -> 1 009 797 ₽.

Но это не чек в кассе банка. Учетная цена ЦБ - официальный ориентир, а не обещание продать вам металл по этой сумме.

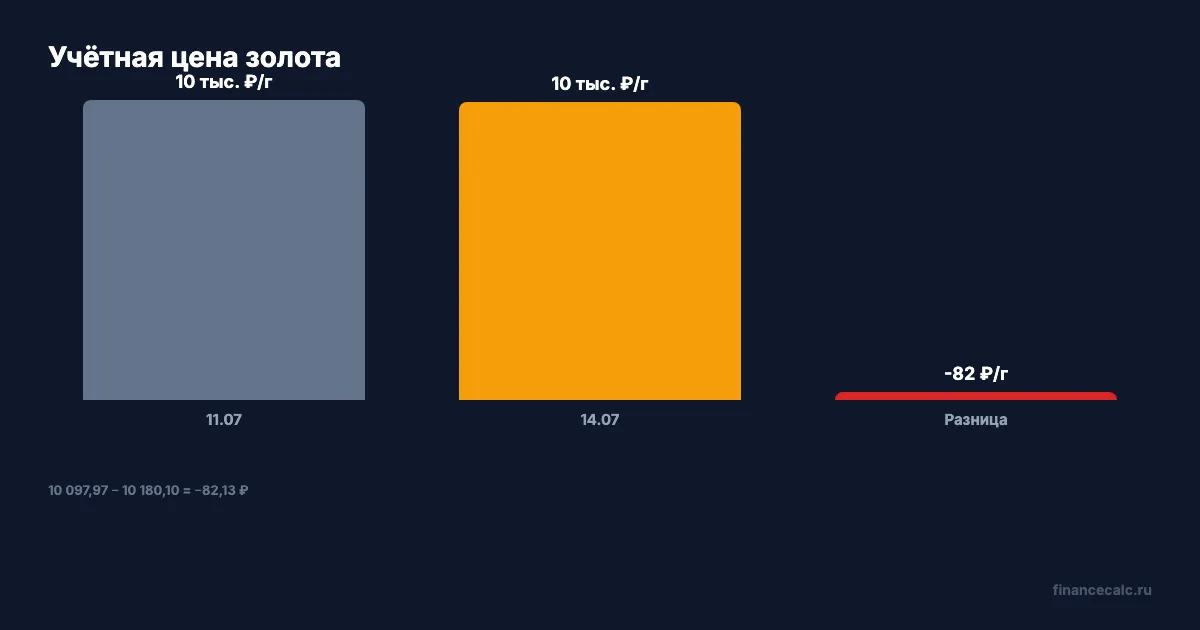

Данные повторно сверены 14 июля 2026 года по таблице учётных цен Банка России и разделу ЦБ о драгоценных металлах.

Что именно показывает ЦБ?

На странице ключевых показателей указаны учетные цены драгоценных металлов в рублях за грамм.

На 11 июля 2026 года золото стоило 10 180,10 ₽ за грамм.

На 14 июля 2026 года - 10 097,97 ₽ за грамм.

Разница:

10 097,97 - 10 180,10 -> -82,13 ₽ за грамм.

В процентах:

-82,13 / 10 180,10 x 100 -> -0,81%.

Даже небольшое движение за несколько дней может зацепить инвестора. Но ни рост, ни снижение учётной цены сами по себе не равны личной доходности: между ориентиром ЦБ и реальной сделкой стоит спред.

Почему 100 граммов не купят по учетной цене?

Банк России в разделе о драгоценных металлах объясняет: учетные цены рассчитываются каждый рабочий день исходя из цен на лондонском рынке наличного металла “спот” по состоянию на 15:30 по московскому времени и пересчитываются в рубли по официальному курсу доллара.

Эти цены применяются со следующего календарного дня и действуют до новых значений.

А сделки купли-продажи Банка России с аффинированными драгоценными металлами заключаются на рыночных условиях, с учетом мировой конъюнктуры и рисков колебания цен.

Для частного покупателя это означает простую вещь: банк, брокер или другой продавец смотрит не только на учетную цену ЦБ, но и на свою цену продажи, выкупа, комиссию, вид инструмента и ликвидность.

Формула покупки не такая:

бюджет / учетная цена ЦБ = гарантированные граммы.

Правильнее так:

бюджет / цена продажи вашего банка = фактические граммы.

Что дает 1 млн ₽ по учетной цене?

Если просто взять учетную цену ЦБ:

1 000 000 / 10 097,97 -> 99,03 грамма.

Стоимость 100 граммов:

10 097,97 x 100 -> 1 009 797 ₽.

Стоимость 1 кг:

10 097,97 x 1 000 -> 10 097 970 ₽.

Но в реальной покупке банк может выставить продажу дороже учетной цены и обратный выкуп дешевле. Поэтому человек может увидеть рост учетной цены, купить металл и все равно оказаться в минусе, если продаст быстро.

Что с другими металлами?

ЦБ ежедневно публикует учётные цены не только золота, но и серебра, платины и палладия. Для каждого металла действует та же логика: таблица Банка России даёт официальный ориентир на дату, а не гарантированную цену покупки или обратного выкупа у конкретного банка.

Где ловушка для новичка?

Первая ошибка - смотреть только на рост золота и не смотреть на разницу между покупкой и продажей.

Вторая - считать слиток, ОМС, монету и биржевой фонд одной и той же покупкой. У них разные комиссии, налоги, хранение и правила выхода.

Третья - покупать на короткий срок. Если спред большой, металл должен вырасти еще сильнее, чтобы вы просто вышли в ноль.

Четвертая - сравнивать золото с вкладом только по росту цены. У вклада есть проценты, у металла есть только изменение цены и условия выхода.

Почему снижение на 0,81% ещё не равно вашему убытку?

Между 11 и 14 июля учётная цена снизилась:

82,13 ₽ на грамм, или примерно 0,81%.

Но частный инвестор обычно проходит две цены: покупку и продажу. Если вы купили металл дороже учетной цены, а банк выкупает его дешевле, то первая часть роста уходит на спред.

Представьте, что человек смотрит на 100 граммов и думает только о сумме 1 009 797 ₽. Он может не заметить, что банк продаёт и выкупает металл по собственным ценам. Тогда движение учётной цены ЦБ одно, а личный результат сделки — другой.

Поэтому золото плохо подходит для проверки “куплю сегодня, продам через неделю”. Его считают через горизонт, расходы входа и расходы выхода.

Как проверить себя перед покупкой?

Сделайте таблицу из четырех строк:

- учетная цена ЦБ - 10 097,97 ₽;

- цена продажи у банка;

- цена обратного выкупа у банка;

- ваш срок владения.

Потом посчитайте:

цена продажи - цена выкупа = спред.

И отдельно:

спред / цена продажи x 100 = сколько процентов надо отбить ростом цены.

Если вы инвестируете через портфель, проверьте долю золота в инвестиционном калькуляторе. Золото может быть защитным активом, но оно не платит проценты как вклад.

Что написать в комментариях?

Как считаете, золото сейчас больше защита или спекуляция? Одна сторона скажет: “металл спасает от валютных рисков”. Другая - “без дохода и со спредом это дорогая страховка”. Напишите, какой подход вам ближе.

Какой формат золота разобрать следующим: слитки, ОМС, монеты или биржевые фонды?

Подпишитесь - дальше разберем, где цена золота на экране расходится с деньгами на счете.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Налог на дивиденды 2026: 13% или 15% — расчёт на 500 000 ₽ дохода

Налог на дивиденды в 2026 году — только 13% или 15%, не пять ступеней НДФЛ. Считаем налог на 500 000, 2 млн и 5 млн ₽ дивидендов и разбираем главную ошибку инвесторов.

Вклад или ОФЗ в мае 2026 при ставке 14,5%: точная разница на 1 млн ₽

Считаем: вклад 14% даёт ~149 343 ₽ за год на 1 млн ₽, ОФЗ 12,88% после НДФЛ — ~112 056 ₽. Что выгоднее при ключевой ставке ЦБ 14,5% в мае 2026.

Куда вложить 500 000 ₽ в 2026: от вкладов до недвижимости — 7 стратегий

7 стратегий для инвестирования 500 000 ₽ в 2026 году: вклады, облигации, ETF, ИИС-3, золото, краудлендинг, ЗПИФ. Сравнительная таблица доходности и рисков.