Стагфляция: цены растут, экономика падает — как защитить сбережения в 2026

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

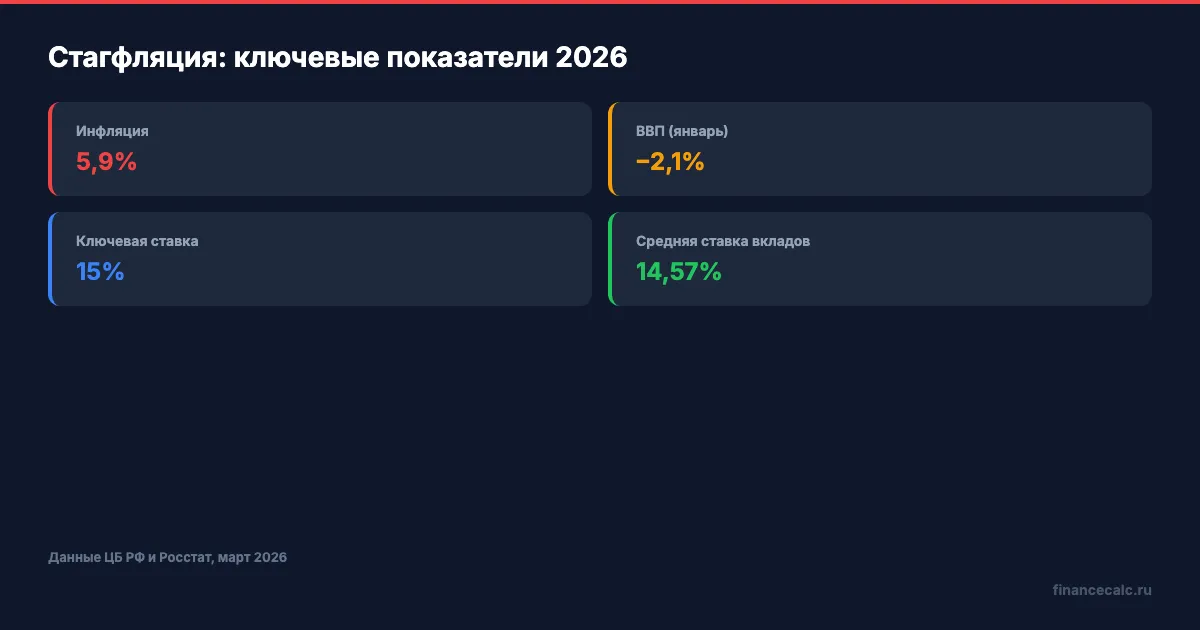

В январе 2026 года ВВП России упал на 2,1%, а инфляция держится на уровне 5,9%. Ваши расходы растут, зарплата — нет. Экономисты ЦМАКП и «Известий» прямо пишут: страна «в одном шаге от стагфляции». Что это значит для ваших денег — и что делать прямо сейчас?

Что такое стагфляция и чем она опасна?

Стагфляция — это когда экономика одновременно стоит на месте (или падает) и цены при этом растут. Обычно бывает одно из двух: либо экономика растёт и цены ползут вверх, либо экономика падает и цены замирают. Стагфляция — худший вариант: вы получаете минусы обоих сценариев сразу.

Чем это отличается от обычной инфляции? При «нормальной» инфляции экономика растёт, предприятия повышают зарплаты, и рост цен хотя бы частично компенсируется ростом доходов. При стагфляции доходы стоят на месте, а расходы растут. Покупательная способность тает с двух сторон.

А чем отличается от стагнации? Стагнация — это просто застой без роста цен. Неприятно, но терпимо. Добавьте к стагнации инфляцию — получите стагфляцию.

Вдумайтесь: при инфляции 5,9% и падении ВВП на 2,1% ваши деньги обесцениваются, а экономика не создаёт новых возможностей для заработка. Это ножницы, в которых зажат каждый, у кого есть сбережения.

Почему Россия оказалась в шаге от стагфляции?

Классический пример стагфляции — США 1970-х, когда нефтяной кризис одновременно обрушил экономику и разогнал цены. Тогда инфляция достигала 13%, а безработица — 9%.

В России 2026 года картина другая по форме, но похожая по сути. ЦБ два года держал ключевую ставку на рекордных уровнях, чтобы сбить инфляцию. Сейчас ставка — 15% (снижена 20 марта 2026 года), но кредиты всё ещё дорогие, а инвестиции в гражданские отрасли промышленности стагнируют.

Представьте: вы владеете небольшим бизнесом. Кредит на оборудование — под 20% годовых. Поставщики каждый квартал повышают цены на сырьё. А спрос на вашу продукцию не растёт — у покупателей тоже денег больше не стало. Это и есть стагфляция на уровне одной компании. Теперь умножьте на тысячи предприятий по всей стране.

Как думаете, почему ЦБ снижает ставку осторожно — по полпроцента, а не сразу на 3-4 пункта? Потому что слишком резкое снижение может снова разогнать инфляцию. Регулятор балансирует между двумя рисками: задушить экономику дорогими кредитами или разогнать цены дешёвыми.

Сколько вы теряете, если деньги просто лежат?

Считаем на конкретных цифрах. У вас 1 000 000 рублей. Инфляция — 5,9% годовых.

Если деньги лежат дома: через год их покупательная способность — 944 100 рублей. Вы потеряли 55 900 рублей, не потратив ни копейки. Через три года потери — уже 167 000 рублей.

Если деньги на вкладе под 14% годовых: через год у вас 1 140 000 рублей номинально. Минус инфляция 5,9% — реальная доходность около 8,1%, или 81 000 рублей в реальном выражении. Неплохо, но с оговоркой: с дохода свыше 150 000 рублей (необлагаемый минимум = максимальная ставка ЦБ за год × 1 000 000 рублей) придётся заплатить НДФЛ.

Что бы вы сделали с 81 000 рублей реальной прибыли? Это два месяца продуктов для семьи. А если деньги лежали дома — вы наоборот потеряли на месяц продуктов.

Знакомо? Большинство людей сравнивают ставку вклада только с инфляцией, забывая про налог. Проверьте свою реальную доходность на калькуляторе вкладов — цифры могут удивить.

Как защитить сбережения при стагфляции?

Универсального рецепта нет — но есть стратегии, которые работают лучше других именно в таких условиях.

Вклады с фиксированной ставкой. Средняя максимальная ставка по топ-10 банков — 14,57%. Краткосрочные вклады (3-6 месяцев) дают до 16-17% промо-ставки. При инфляции 5,9% реальная доходность положительная. Но ставки снижаются вслед за ключевой — фиксируйте текущие условия, пока они есть. Рассчитайте доход на калькуляторе вкладов и проверьте налог на калькуляторе налога на вклады.

Золото. С марта 2025 по март 2026 года золото выросло на 28-30% в рублях и на 64% в долларах. Цена — около 13 100 рублей за грамм. Золото исторически хорошо работает именно при стагфляции: оно растёт, когда обычные активы падают. Но у золота есть спред при покупке/продаже (12-17% для слитков, 0,1-0,3% для БПИФ) и нулевой пассивный доход. Портфельная доля — 5-15%.

Облигации (ОФЗ). Государственные облигации с фиксированным купоном дают 11-13% годовых. Меньше, чем вклад, но при снижении ключевой ставки цена облигаций растёт — можно заработать и на купоне, и на росте цены. Подходит тем, кто готов «заморозить» деньги на 1-3 года.

Диверсификация. На наш взгляд, оптимальная стратегия при угрозе стагфляции — не класть все деньги в один инструмент. Вклад покрывает инфляцию прямо сейчас. Золото страхует от худших сценариев. Облигации дают потенциал роста при снижении ставки.

Оцените, какая комбинация подходит именно вам, с помощью инвестиционного калькулятора.

Чего точно не стоит делать?

Хранить наличные дома — проигрышная стратегия при любом сценарии, а при стагфляции особенно. Паниковать и скупать доллары на пике курса — тоже. Вспомните декабрь 2014 года: те, кто покупал валюту по 80 рублей, через полгода смотрели на курс 50.

А стоит ли брать кредит, «пока деньги обесцениваются»? Только если вы точно знаете, на что потратите. Кредит под 20% при инфляции 5,9% — это не «деньги обесценятся быстрее». Это реальная переплата 14,1% годовых.

Посчитайте свою ситуацию — цифры могут удивить.

Что будет дальше — и что делать прямо сейчас?

ЦБ прогнозирует инфляцию 4,5-5,5% к концу 2026 года и дальнейшее снижение ставки (сейчас 14,5%). Если прогноз сбудется, ставки по вкладам продолжат снижаться, а экономика начнёт медленно оживать. Но прогнозы ЦБ — не гарантия. ЦМАКП и МВФ ожидают рост ВВП лишь 1-1,3% — на грани стагнации.

Три конкретных шага прямо сейчас: откройте вклад под текущую ставку (14-16%), пока условия не ухудшились. Рассчитайте реальную доходность на калькуляторе вкладов с учётом инфляции. Если есть свободные средства сверх подушки безопасности — рассмотрите золото или ОФЗ для диверсификации.

Как думаете — ставка 14,5% уже достаточно низкая, чтобы экономика начала расти, или ЦБ нужно снижать быстрее, рискуя инфляцией? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, чем рассрочка реально отличается от кредита и где прячутся 45 000 рублей скрытой переплаты. С расчётами, не водой.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Девальвация рубля: что это и как защитить сбережения

Девальвация рубля простыми словами: чем отличается от инфляции, как влияет на цены и кредиты. Расчёт потерь и 4 способа защитить сбережения в 2026.

Самозанятый больничный за 1 920 ₽: когда появится право на 50 000 ₽

Самозанятые и больничный в 2026 году: взносы 1 344/1 920 ₽, страховая сумма 35 000/50 000 ₽ и ловушка с декретными.

190 ₽ в 1985 ≠ 85 000 ₽ в 2026. Считаем по реальной инфляции, на что хватает сегодня

Зарплата выросла в 447 раз, а цены — местами в 300, местами в 5000. Считаем покупательную способность 1985 vs 2026 в килограммах хлеба, литрах бензина и квартирах.