Перевод остановили на 48 часов: 4 шага без лишнего риска

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Если банк остановил перевод на 48 часов, самая плохая реакция - писать в чат все подряд и пытаться “продавить” оператора. Проверка может быть законной, а ваши слова останутся в переписке. Лучше действовать по 4 шагам: понять причину, собрать подтверждения, отвечать коротко и сохранить след.

Данные сверены 29 июня 2026 года по материалам Банка России, закону N 115-ФЗ и правилам антифрод-проверок. Статья не объясняет, как обходить контроль банка. Она про безопасное поведение обычного клиента.

Почему банк может остановить перевод?

Банк обязан реагировать на операции, которые выглядят подозрительно: необычная сумма, новый получатель, резкая активность, признаки давления мошенников, совпадение с антифрод-сценариями. Иногда это раздражает честного клиента. Но альтернатива хуже: деньги уходят мошеннику за 2 минуты, а вернуть их потом трудно.

Важно разделять две ситуации. Первая - банк защищает клиента от мошеннического перевода. Вторая - банк запрашивает документы о смысле операции или происхождении денег. В обеих ситуациях помогает спокойный документальный ответ, а не эмоции.

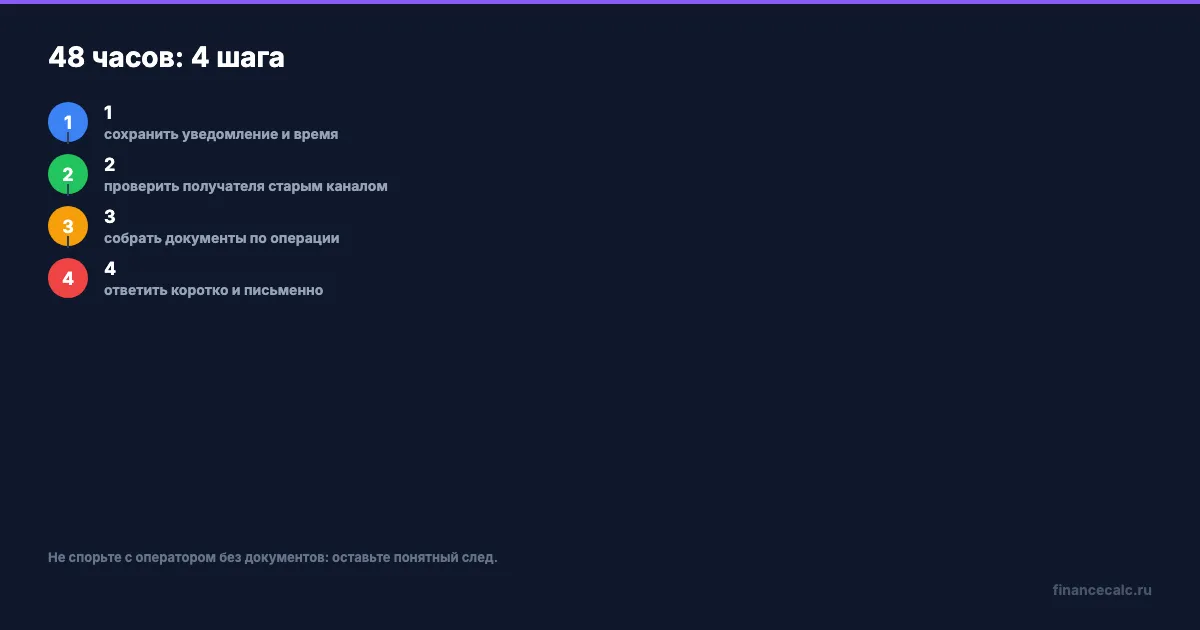

Какие 4 шага сделать сразу?

Шаг 1. Зафиксируйте уведомление. Сделайте скриншот сообщения банка, времени, суммы и реквизитов получателя. Не удаляйте переписку.

Шаг 2. Проверьте получателя. Позвоните человеку или организации по старому известному номеру, а не по ссылке из сообщения. Если это “родственник срочно просит”, пауза банка может оказаться полезной.

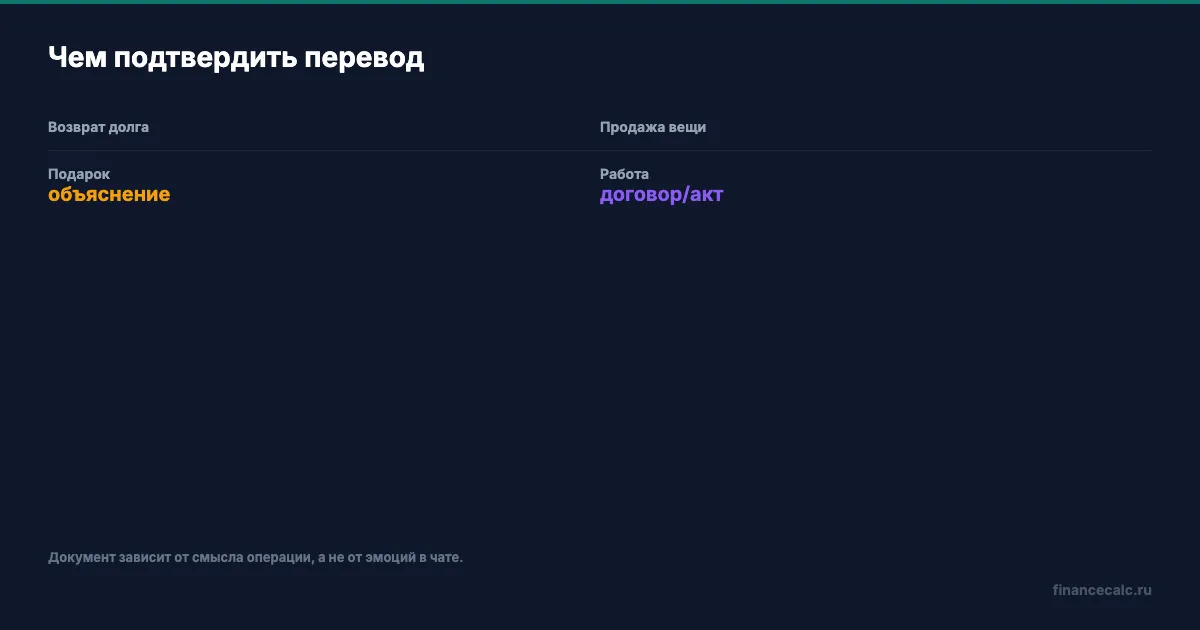

Шаг 3. Соберите документы. Для возврата долга подойдет расписка или переписка о займе. Для продажи вещи - договор, объявление, чек, акт передачи. Для подарка - понятное объяснение источника и связи сторон.

Шаг 4. Ответьте коротко. Напишите, что это за перевод, кому, за что, приложите документы. Не придумывайте легенду и не обещайте то, чего нет.

Чего не писать в чат банка?

Не пишите “это мои деньги, не ваше дело”. Для оператора это не доказательство. Не пишите “обойду через другой банк”. Это может выглядеть как попытка уйти от проверки. Не пишите длинную нервную историю на 20 сообщений: в ней легко противоречить самому себе.

Рабочий ответ короче:

Перевод 120 000 ₽ физлицу. Это возврат долга по расписке от 15.06.2026. Прикладываю расписку и переписку о сроке возврата.

Такой текст не гарантирует мгновенное снятие проверки, но снижает шум. Банк видит сумму, смысл, документ и контактную позицию.

Когда стоит жаловаться?

Жаловаться имеет смысл, если банк не объясняет порядок действий, игнорирует документы, нарушает собственные сроки или не дает понятного канала для ответа. Но жалоба должна быть второй линией. Сначала надо отправить нормальный пакет документов и сохранить подтверждение отправки.

Если вы действительно не понимаете, почему банк остановил операцию, спросите письменно: какие документы нужны для рассмотрения? какой срок ответа? где получить итоговое решение? Это лучше, чем спорить по телефону без следа.

Как понять, что вас ведут мошенники?

Самый тревожный признак - вас торопят. “Переведите сейчас”, “банк все заблокирует”, “никому не говорите”, “разбейте сумму на части” - это не нормальная финансовая инструкция. Если перевод связан с покупкой, долгом или помощью родственнику, пауза на проверку не должна разрушать всю сделку.

Второй признак - меняются реквизиты. Вчера получатель давал один счет, сегодня прислал другой, а объяснение звучит мутно. Позвоните по старому номеру, который уже был у вас в контактах. Не по номеру из нового сообщения.

Третий признак - вас просят взять кредит, чтобы “спасти” деньги. Если такой разговор уже начался, остановитесь и посчитайте последствия в кредитном калькуляторе. Мошенники любят срочность, потому что человек перестает считать.

Нормальная сделка выдерживает вопрос: кто получатель, за что перевод, какой документ подтверждает операцию. Если ответа нет, 48 часов могут оказаться не помехой, а защитой.

Практический вывод

Пауза на 48 часов неприятна, но она не всегда враг клиента. Иногда это последний шанс не отправить деньги мошеннику. Ваша задача - не выиграть спор в чате, а быстро показать банку, что операция имеет понятный смысл.

Если операция срочная, подготовьте альтернативный план: официальный счет, договор, перевод после подтверждения, личная встреча. Но не дробите платежи и не меняйте формулировки хаотично. Так вы только добавите подозрений.

Еще одна практичная вещь - предупредите получателя, что банк запросил проверку. Честный получатель даст документы или спокойно подождет. Мошенник начнет давить и требовать срочности. Это простой тест, который часто работает лучше любой инструкции.

Если деньги предназначены родственнику, задайте контрольный вопрос, ответ на который знаете только вы. Банковская пауза не заменяет здравый смысл, но дает время им воспользоваться.

Перед повторной попыткой перевода сделайте паузу хотя бы на 10 минут. Проверьте реквизиты, имя получателя, сумму, назначение и переписку. Если за это время вы нашли хотя бы одно несоответствие, не отправляйте деньги до объяснения. В финансовых историях лишние 10 минут часто дешевле, чем неделя переписки с банком и полицией.

Банк, который останавливает перевод, больше защищает или мешает? Ответ зависит от ситуации. Напишите, с чем сталкивались вы.

Что не делать в эти 48 часов?

Самая опасная реакция - пытаться срочно провести тот же перевод другим способом, если вы не уверены в получателе. Пауза нужна не для наказания, а для проверки риска. Если мошенник давит на скорость, дополнительный день часто спасает больше денег, чем самый быстрый звонок в банк.

Проверьте получателя через старый канал связи: позвоните по сохраненному номеру, а не по ссылке из переписки. Если перевод связан с покупкой, попросите договор, чек или подтверждение заказа. Если это долг или помощь родственнику, сохраните объяснение операции. Банк смотрит не на эмоции, а на связку суммы, получателя и смысла платежа.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Наличные на кассе 2 300 ₽: почему 320 сельских точек не заменяют банкомат

Банк России по Татарстану сообщил о 1,6 тыс. точек снятия наличных на кассе, но пятая часть в селах - это около 320 точек, а не полноценная сеть банкоматов.

СБП 200 001 ₽ самому себе: почему перевод новому человеку могут остановить

Признаки мошеннических переводов ЦБ с 2026 года: СБП более 200 000 ₽, новый получатель за 24 часа и другие банковские стоп-факторы.

Нерезидент и перевод 200 000 ₽: почему зарплату можно, а без работы - 0 ₽ до 7 декабря

Банк России продлил ограничения на переводы за рубеж для нерезидентов из недружественных стран: работающим можно переводить зарплату, неработающим - нельзя.