Татарстан: 13 нелегальных кредиторов и почему заем 50 000 ₽ может съесть вещь

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Вы приносите вещь “в комиссионку”, получаете 50 000 ₽, а потом выясняется: это не продажа и не нормальный ломбард, а серый заем под залог. Самый неприятный момент - спорить придется уже после того, как вещь ушла из рук.

Банк России сообщил, что в Татарстане за январь-март 2026 года выявил 13 субъектов с признаками нелегальных кредиторов и еще 1 организацию, незаконно привлекавшую инвестиции граждан. Информация передана в правоохранительные органы.

Данные сверены 2 июня 2026 года по официальной новости Банка России и странице регулятора со списком компаний с признаками нелегальной деятельности.

Что именно нашел Банк России?

Официальная цифра за первый квартал:

13 нелегальных кредиторов + 1 незаконное привлечение инвестиций -> 14 подозрительных субъектов.

Если смотреть только на кредиторов, темп за квартал такой:

13 / 3 -> 4,33 субъекта в месяц.

Это не рейтинг “плохих магазинов”. Банк России описывает типовую схему: организации выдавали займы под залог имущества, то есть занимались псевдоломбардной деятельностью, либо давали краткосрочные займы под видом комиссионной торговли.

На бумаге звучит почти безобидно. В жизни разница огромная. В легальном комиссионном магазине деньги вы получаете после продажи вещи. Настоящий ломбард выдает заемщику залоговый билет и должен быть в государственном реестре ломбардов.

Почему залоговый билет важнее вывески?

Вывеска “комиссионный магазин” ничего не доказывает. Банк России прямо пишет: настоящий ломбард должен состоять в государственном реестре, а заемщик получает залоговый билет.

Вот контрольный вопрос: что вам дают на руки?

Если это договор комиссии, но деньги выдают сразу “до продажи”, проверьте, не маскируют ли заем. Если это заем под вещь, но залогового билета нет, проверьте организацию в справочнике финансовых организаций Банка России. Если в реестре нет, риск резко растет.

В списке компаний с выявленными признаками нелегальной деятельности Банк России отдельно предупреждает: для большинства финансовых услуг организация должна иметь лицензию или быть включенной в реестр. Если условия нет, потребителя могут обмануть.

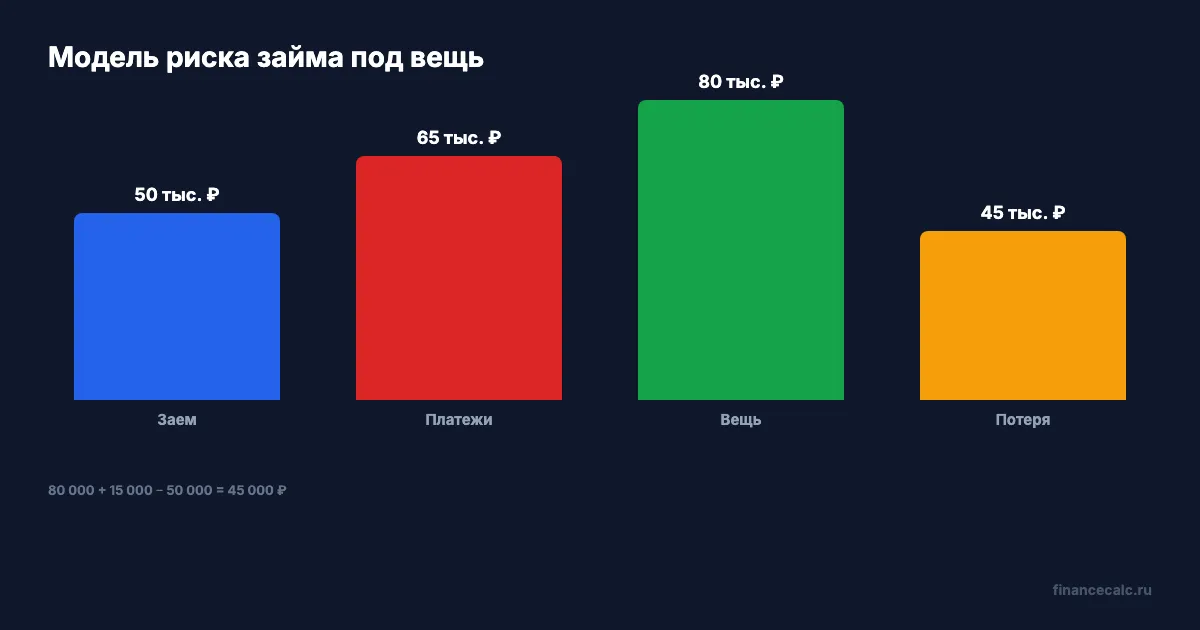

Сколько может стоить ошибка на 50 000 ₽?

Возьмем бытовой пример. Вещь стоит 80 000 ₽, вам выдают 50 000 ₽. Потом всплывает “комиссия”, “хранение”, “продление” или другой платеж на 15 000 ₽.

Общая цена такого “быстрого решения”:

50 000 + 15 000 -> 65 000 ₽.

Отношение к полученной сумме:

65 000 / 50 000 x 100 -> 130%.

Если вещь забрать не удалось, разница между ее стоимостью и полученными деньгами:

80 000 - 50 000 -> 30 000 ₽.

Если добавить платеж 15 000 ₽, итоговая потеря относительно простой продажи вещи:

80 000 + 15 000 - 50 000 -> 45 000 ₽.

Вдумайтесь: в этой модели человек хотел закрыть дыру на 50 000 ₽, а рискует потерять вещь и еще 45 000 ₽ экономического смысла. Поэтому “быстро дали деньги” - не преимущество, пока вы не проверили правовой статус.

Как проверить организацию за две минуты?

Первый шаг - открыть справочник финансовых организаций на сайте Банка России и найти компанию по названию, ИНН или ОГРН. Для ломбарда важен государственный реестр ломбардов.

Второй шаг - проверить список компаний с признаками нелегальной деятельности. Банк России публикует такие сведения, чтобы снизить риск вовлечения людей в незаконные схемы. Список не заменяет суд, но для клиента это красный сигнал: с такой организацией лучше не связываться.

Третий шаг - посмотреть документы. Настоящий заем в ломбарде - это залоговый билет, понятная сумма займа, срок, проценты, порядок хранения и реализации вещи. Если вместо этого вам дают расплывчатый договор комиссии, где “продажа” фактически превращается в кредит, лучше остановиться.

Почему жалоба потом не всегда вернет деньги?

На странице предупреждений Банк России прямо указывает: законодательство не предусматривает выплат регулятора пострадавшим от нелегальных участников рынка. Еще регулятор не может напрямую вмешаться в гражданско-правовые отношения между клиентом и незаконным поставщиком услуги.

Проще говоря, жалоба важна, но она не волшебная кнопка возврата. Если вещь уже продали, а договор составлен криво, путь может уйти в полицию, Роспотребнадзор, суд и долгую переписку.

Перед займом сравните альтернативу: кредит, кредитная карта, рассрочка, продажа вещи напрямую. Посчитать реальную переплату по легальному кредиту можно в кредитном калькуляторе. Иногда официальный дорогой кредит оказывается понятнее, чем “быстрая” серая сделка без залогового билета.

Что спросить до подписи?

Спросите прямо:

- вы ломбард или комиссионный магазин;

- есть ли запись в реестре Банка России;

- выдаете ли залоговый билет;

- когда вещь может быть продана;

- сколько стоит продление и хранение;

- что будет при просрочке на один день.

Если на эти вопросы отвечают раздраженно, это тоже ответ. Легальная организация не должна бояться проверки реестра.

Что написать в комментариях?

Как думаете, стоит ли брать заем под залог вещи, если организация не показывает себя в реестре Банка России? Одна сторона скажет: “деньги нужны срочно”. Другая - “лучше продать вещь самому, чем потерять ее через серую схему”. Напишите, что выбрали бы вы.

Какую схему проверить следующей? Напишите, что предлагают: ломбард, комиссионка, заем до зарплаты или “инвестиции под гарантию”.

Подпишитесь - дальше разберем, почему третий дорогой микрозаем с октября 2026 года станет отдельной ловушкой.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ПСК в договоре кредита: где искать реальную ставку, если в рекламе написано «от 9%»

ПСК в договоре кредита: где искать полную стоимость, чем она отличается от рекламы «от 9%» и как проверить платеж, услуги и ПДН до подписи.

Подтверждение дохода для кредита после 1 июля: 5 документов, чтобы банк не занизил доход

Подтверждение дохода для кредита после 1 июля 2026: какие 5 документов собрать, как банк считает ПДН и почему анкета может занизить доход после дисконта 10%.

Самозапрет у каждого седьмого: почему ипотеку и автокредит он не остановит

Банк России напоминает: самозапрет защищает от потребкредитов и займов, но не распространяется на ипотеку, автокредит под залог машины и основной образовательный кредит.