Приморские вклады 774 млрд ₽: почему 13,5% после 15,2% режет 17 000 ₽ с 1 млн

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

На счетах и вкладах жителей Приморья почти 774 млрд ₽. За год сумма выросла на 15,3%, но с начала года - всего на 0,2%. Банк России отдельно указывает: ставки по краткосрочным рублевым вкладам физлиц в ДФО в марте 2026 года снизились до 13,5% после 15,2% в декабре 2025 года.

Для 1 млн ₽ разница выглядит так: минус 17 000 ₽ годового дохода в простой модели.

Данные сверены 2 июня 2026 года по официальной новости Банка России от 1 июня 2026 года.

Что происходит в Приморье?

Банк России сообщил: объем средств приморцев на счетах в банках без учета эскроу вырос за год на 15,3% и на 1 апреля 2026 года достиг почти 774 млрд ₽.

Рост с начала года составил только 0,2%. ЦБ объясняет умеренную динамику сезонным оттоком в начале года из-за расходов на праздники и желанием людей формировать запас наличных на повседневные траты.

Если применить 0,2% к 774 млрд ₽:

774 млрд x 0,2% -> 1,548 млрд ₽.

Это модель масштаба, а не официально названная сумма прироста.

Что со ставками?

По состоянию на 1 апреля 2026 года жители Дальнего Востока хранили на банковских счетах и вкладах почти 2,8 трлн ₽. Прирост за прошлый год составил 18,1%.

Самый существенный рост отмечался в Забайкалье - 27,4%, и в ЕАО - 26,2%.

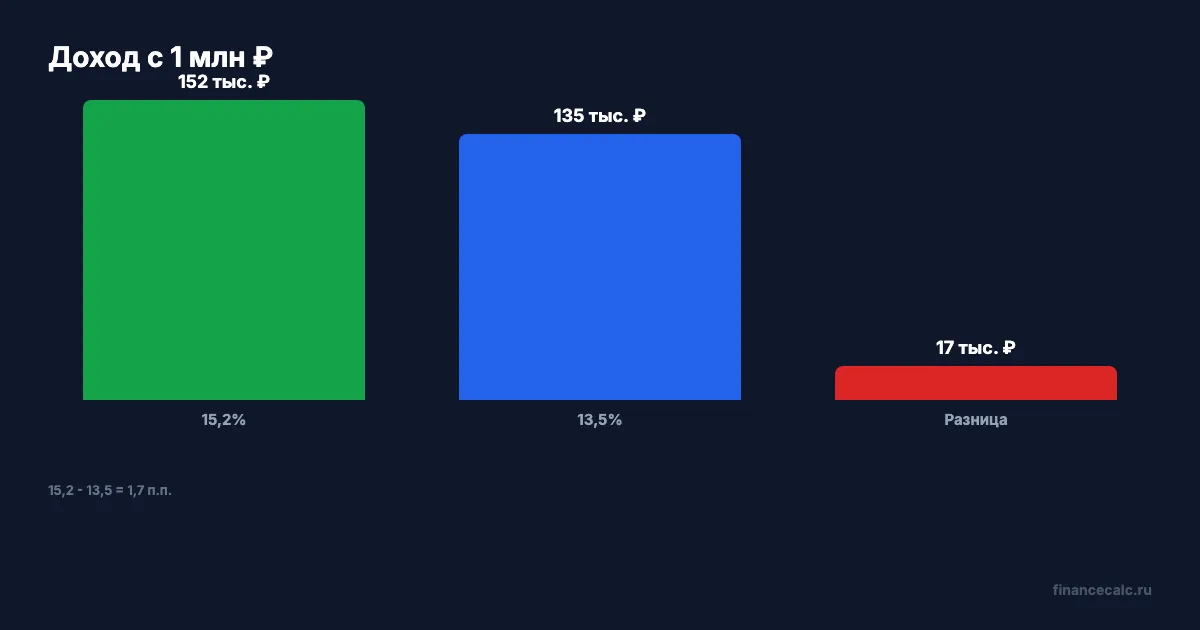

Но ставки двигались вниз. В ДФО краткосрочные рублевые вклады физлиц в марте 2026 года давали 13,5% после 15,2% в декабре 2025 года.

Разница:

15,2 - 13,5 -> 1,7 п.п..

Для 1 млн ₽:

1 000 000 x 15,2% -> 152 000 ₽.

1 000 000 x 13,5% -> 135 000 ₽.

152 000 - 135 000 -> 17 000 ₽.

Почему “вклады растут” не значит “ставка прежняя”?

Сумма средств населения может расти даже при снижении ставок. Люди продолжают держать деньги в банках, потому что вклад понятен, а короткие ставки еще привлекательны. Но новый вклад в марте уже не обязан давать декабрьскую доходность.

Если вы видите новость про 774 млрд ₽, не переносите ее автоматически на свой договор. Важна дата открытия, срок, возможность пополнения, капитализация и то, как банк меняет ставку при досрочном расторжении.

Что проверить перед перекладкой?

Проверьте старый договор. Если ставка 15,2% уже зафиксирована, досрочное закрытие ради нового предложения может сжечь проценты. Если новый банк предлагает 13,5%, но с бонусом или условием трат, сравните чистый доход.

В калькуляторе вкладов посчитайте два сценария: 1 млн ₽ под 15,2% и 1 млн ₽ под 13,5% на одинаковый срок. Затем отдельно проверьте лимит АСВ по банку, потому что доходность не отвечает за страхование.

Где ловушка сезонного оттока?

ЦБ пишет о расходах на праздники и запасе наличных. Это важный бытовой сигнал: вклад нельзя считать единственной подушкой. Если все деньги лежат в срочном вкладе, а январские и мартовские расходы идут с кредитки, высокая ставка может оказаться психологической ловушкой.

Часть денег можно держать в доступной форме, часть - в срочном вкладе. Тогда снижение ставки не заставит вас нервно закрывать договор в плохой момент.

Как сравнить старую и новую ставку?

Сначала посчитайте потерю по ставке, потом - потерю при досрочном закрытии. Если старый вклад под 15,2% уже накопил проценты, банк может пересчитать их по ставке “до востребования”. Тогда реальная цена перехода на новый вклад будет больше, чем разница 17 000 ₽ на 1 млн ₽.

Еще проверьте, является ли новая ставка фиксированной. Иногда банк показывает высокий процент только при покупках по карте, подписке, новом клиентском статусе или размещении на короткий срок. В таком случае сравнивать надо не рекламные 13,5%, а ту ставку, которую вы действительно получите при ваших условиях.

Хорошее правило: не трогать старый договор, пока не посчитан чистый доход по обоим сценариям на одну и ту же дату окончания.

Вы бы закрыли старый вклад под 15,2%, если новый банк красиво показывает 13,5% с бонусами?

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Омские вклады 506 млрд ₽: почему 2 млн в одном банке оставят 600 000 ₽ за лимитом

Банк России сообщил о 506 млрд ₽ на счетах жителей Омской области. Разбираем, почему региональный рост не отменяет лимит АСВ 1,4 млн ₽.

Ставка ЦБ 14,25%: что пересчитать во вкладах, кредитах и ипотеке до 24 июля

ЦБ снизил ключевую ставку до 14,25%. Считаем, что это значит для вкладов, кредитов, ипотеки, налога на вклады и решений до 24 июля.

Что будет со ставкой 19 июня 2026: 3 сценария Сбера, Альфы и ВТБ

Три сценария по ключевой ставке ЦБ на 19 июня 2026: -50 б.п. до 14%, -25 б.п. до 14,25% или пауза 14,5%. Прогнозы Сбера, Альфы, ВТБ и расчёт дохода вкладчика.