Омские вклады 506 млрд ₽: почему 2 млн в одном банке оставят 600 000 ₽ за лимитом

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

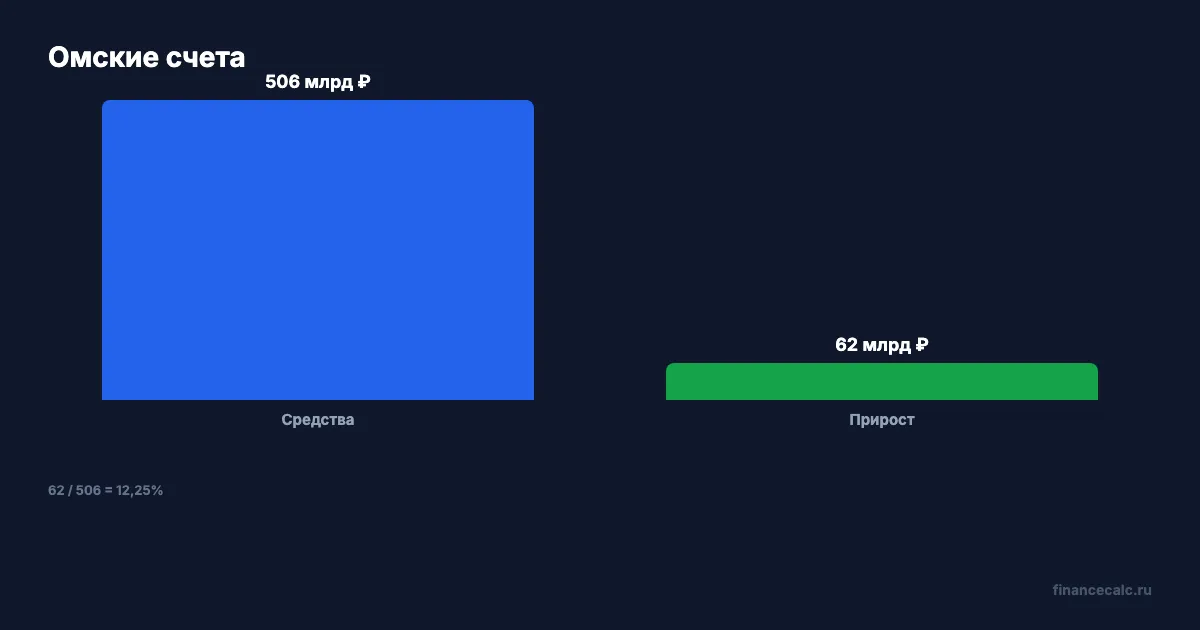

Жители Омской области накопили на банковских счетах 506 млрд ₽. За год сумма выросла на 62 млрд ₽, то есть более чем на 12%. Новость звучит спокойно: банки предлагают депозиты с доходностью выше инфляции, люди фиксируют ставки на срок от года.

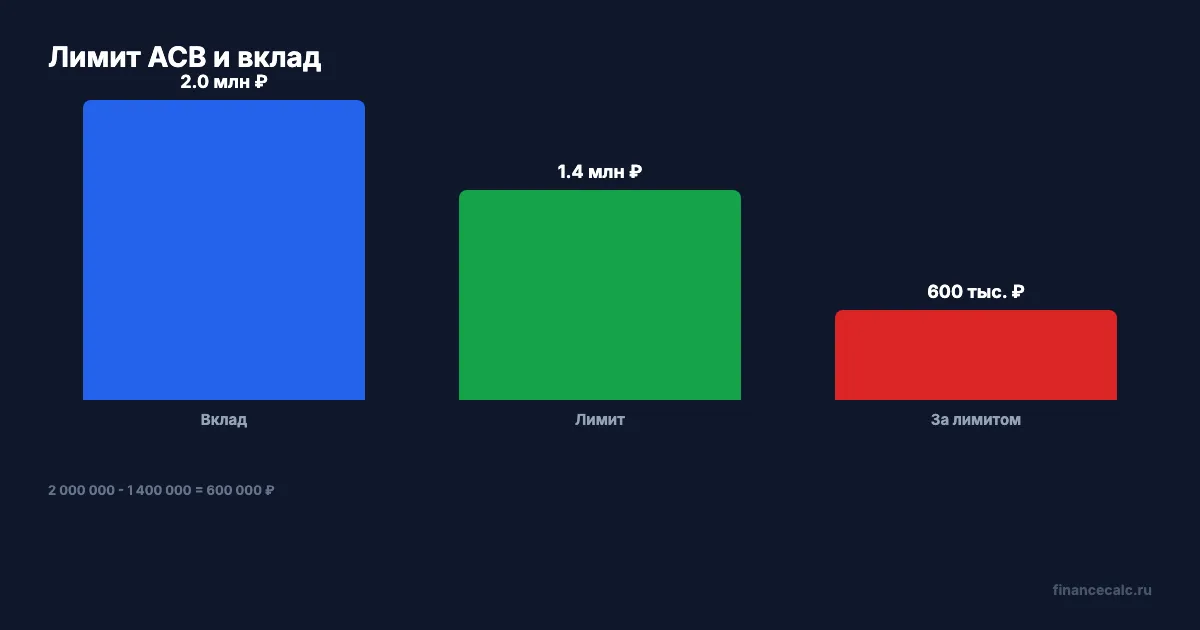

Но личная ловушка не в региональной статистике, а в одном банке. Если у вас там 2 млн ₽, стандартный лимит страхового возмещения АСВ - 1,4 млн ₽.

Данные сверены 2 июня 2026 года по официальной новости Банка России от 1 июня 2026 года и официальной странице Агентства по страхованию вкладов.

Что сообщил Банк России?

На 1 мая 2026 года общая сумма средств на банковских счетах жителей Омской области без учета счетов эскроу достигла 506 млрд ₽. Это на 62 млрд ₽ больше, чем годом ранее.

Банк России пишет, что, несмотря на смягчение денежно-кредитной политики и поэтапное снижение ключевой ставки, банки предлагают депозиты с доходностью, которая опережает уровень инфляции. Цель Банка России по годовой инфляции - 4%.

Если делить годовой прирост на текущую сумму:

62 / 506 -> 12,25%.

Где лимит АСВ?

АСВ указывает: максимальный размер страхового возмещения по вкладам в одном банке на одного вкладчика - 1,4 млн ₽. В отдельных случаях действует повышенный лимит 10 млн ₽, но это специальные ситуации вроде наследства или продажи жилья, а не обычный крупный вклад.

Для обычной модели:

2 000 000 - 1 400 000 -> 600 000 ₽.

Эти 600 000 ₽ не исчезают автоматически, но они выходят за стандартное страховое возмещение. Если наступит страховой случай, АСВ выплатит лимит, а остаток будет возвращаться в ходе ликвидации банка.

Почему “банк надежный” не заменяет расчет?

Потому что лимит работает не по эмоции, а по правилу “один вкладчик - один банк”. Если у вас в одном банке вклад, карта и текущий счет, АСВ смотрит на совокупный остаток в этом банке, включая начисленные проценты.

Региональная цифра 506 млрд ₽ показывает доверие жителей к банкам. Но она ничего не говорит о том, как именно распределены ваши деньги. Один человек может держать 2 млн ₽ в одном банке, другой - по 1 млн ₽ в двух банках. Риск по лимиту у них разный.

Как проверить себя?

Составьте короткую таблицу:

- банк;

- сумма вклада;

- текущие счета и карты;

- начисленные проценты;

- итог по банку;

- превышение над 1,4 млн ₽.

Для доходности используйте калькулятор вкладов, но рядом держите вторую формулу: сумма в одном банке минус лимит АСВ. Доходность и страхование - разные проверки.

Почему рост на 62 млрд ₽ может расслабить?

Большие общие цифры создают эффект “все так делают”. Да, вклады остаются понятным инструментом, и Банк России прямо говорит о доходности выше инфляции. Но правильный вкладчик проверяет не только ставку, а еще срок, банк, капитализацию процентов и лимит возмещения.

Если ставка чуть выше, но она заставляет держать 2 млн ₽ в одном банке, сравните ее с вариантом разделить сумму. Иногда лишние проценты меньше, чем спокойствие от попадания в страховой лимит.

Что делать с процентами?

Проценты тоже входят в расчет страхового возмещения. Поэтому вклад на 1 400 000 ₽ в одном банке не всегда остается внутри лимита до конца срока: начисленный доход может поднять итоговый остаток выше стандартного покрытия.

Практичный способ - считать не только стартовую сумму, но и сумму к концу срока. Если банк показывает капитализацию, добавьте будущие проценты к телу вклада. Если итог получается выше 1,4 млн ₽, решите заранее, готовы ли вы держать эту надбавку за лимитом или лучше уменьшить сумму размещения.

Это не повод паниковать и дробить каждую тысячу. Это повод не открывать крупный вклад автоматически, только потому что ставка на витрине выглядит лучше на десятые доли процента.

Вы считаете лимит АСВ по каждому банку или смотрите только на красивую ставку?

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Ставка ЦБ 14,25%: что пересчитать во вкладах, кредитах и ипотеке до 24 июля

ЦБ снизил ключевую ставку до 14,25%. Считаем, что это значит для вкладов, кредитов, ипотеки, налога на вклады и решений до 24 июля.

Вклад 1 600 000 ₽ в одном банке: почему АСВ не вернет 200 000 ₽

Как в 2026 году считается страховое возмещение по вкладам: лимит 1,4 млн ₽ на вкладчика в одном банке, несколько вкладов и отдельные 2,8 млн ₽ по сертификатам.

Что будет со ставкой 19 июня 2026: 3 сценария Сбера, Альфы и ВТБ

Три сценария по ключевой ставке ЦБ на 19 июня 2026: -50 б.п. до 14%, -25 б.п. до 14,25% или пауза 14,5%. Прогнозы Сбера, Альфы, ВТБ и расчёт дохода вкладчика.