Цифровой рубль 2026: что это, как работает и когда запустят

С 1 июля 2025 года Банк России расширил пилотный проект цифрового рубля — теперь в нём участвуют более 9 000 человек и 1 200 торговых точек. У рубля появилась третья форма: помимо наличных купюр и безналичных денег на банковских счетах, теперь есть цифровой код на платформе ЦБ. Что меняется для обычного человека — и стоит ли ждать подвоха?

Что такое цифровой рубль простыми словами?

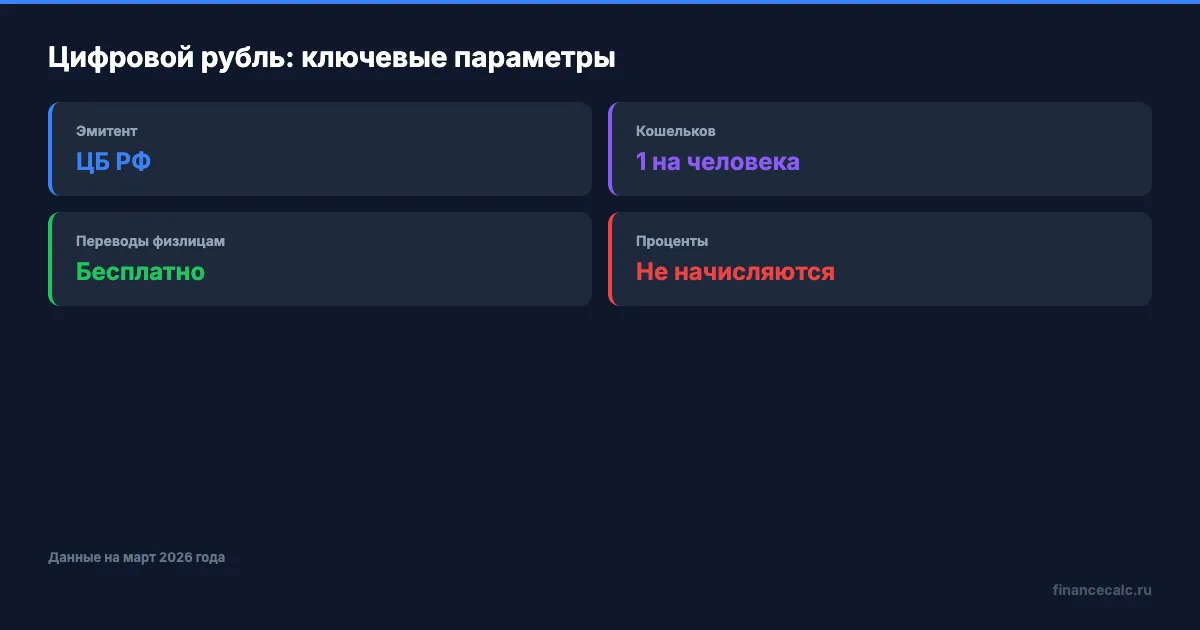

Один цифровой рубль — это уникальный цифровой код, который хранится на платформе Центрального банка. Не в Сбере, не в Т-Банке, а именно в ЦБ. Этим он принципиально отличается от денег на вашей карте: безналичные рубли лежат в конкретном банке, а цифровые — у регулятора.

Путаница с криптовалютой возникает часто, но разница огромная. Биткоин никто не контролирует, его курс прыгает на десятки процентов за неделю. Цифровой рубль выпускает государство, и 1 цифровой рубль всегда равен 1 обычному рублю. Никакого отдельного курса нет.

Если по-простому: цифровой рубль — это третий кошелёк. Наличные лежат в бумажнике, безналичные — на банковском счёте, цифровые — в электронном кошельке на платформе ЦБ.

Как цифровой рубль будет работать для обычного человека?

Открытие кошелька

Кошелёк открывается через мобильное приложение вашего банка — при условии, что банк подключён к платформе ЦБ. На пилотном этапе это 13 банков, включая Сбер, ВТБ, Альфа-Банк, Т-Банк. Регистрация бесплатная.

У каждого гражданина может быть только один цифровой кошелёк. Это отличается от банковских счетов, которых можно открыть сколько угодно. Зато доступ к единственному кошельку возможен через любой подключённый банк — поменяли банк, а кошелёк остался.

Переводы и платежи

Переводы между физлицами — бесплатно, без комиссий. Для сравнения: через СБП бесплатно до 30 млн рублей в месяц, но у цифрового рубля вообще нет лимита на бесплатные переводы между людьми.

Оплата в магазинах — по QR-коду, как через СБП. Но есть ещё одна возможность: офлайн-платежи. Цифровыми рублями можно будет заплатить даже без интернета — деньги спишутся при следующем подключении к сети.

Ограничения

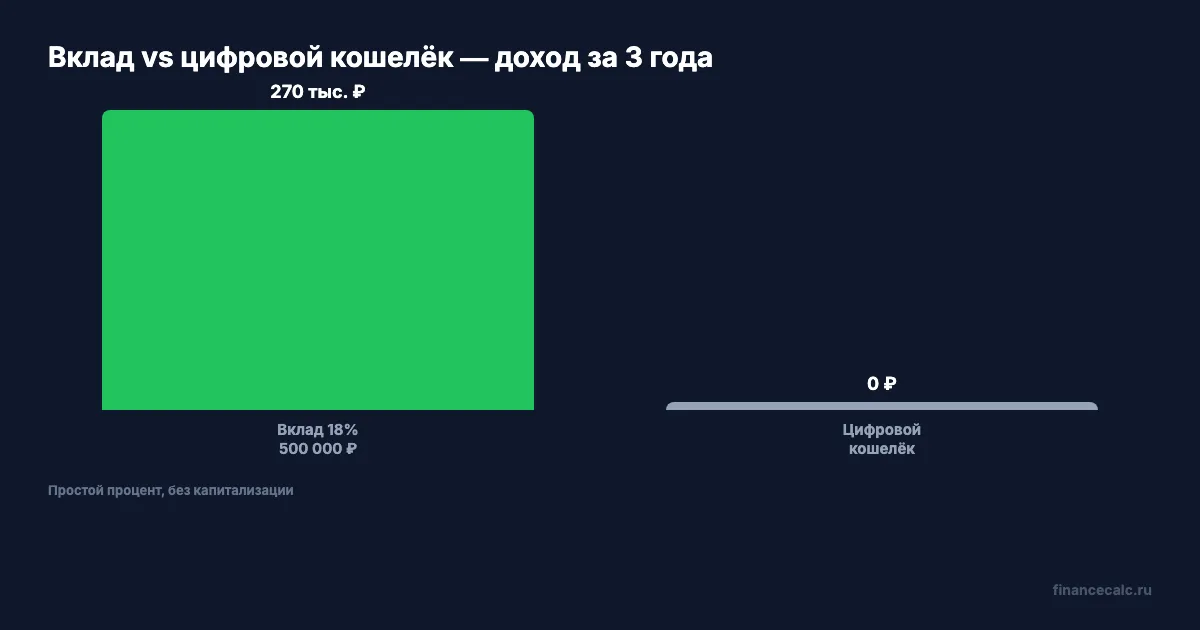

На цифровые рубли не начисляются проценты. Это принципиальная позиция ЦБ — цифровой рубль задуман как средство платежа, а не как инструмент накопления.

Допустим, вы держите 500 000 рублей. На вкладе под 15% годовых за год набежит 75 000 рублей процентов. Те же 500 000 в цифровом кошельке не принесут ничего. Рассчитайте доход по вкладу с вашими параметрами на калькуляторе вкладов — разница между «хранить» и «вложить» становится наглядной.

Чем цифровой рубль отличается от безналичного?

| Параметр | Безналичный рубль | Цифровой рубль |

|---|---|---|

| Кто выпускает | Коммерческие банки (при кредитовании) | Центральный банк РФ |

| Где хранится | На счёте в конкретном банке | На платформе ЦБ |

| Проценты на остаток | Да (вклады, накопительные счета) | Нет |

| Офлайн-платежи | Нет | Да (при следующем подключении к сети) |

| Программируемость | Нет | Да — целевые выплаты, «окрашенные» деньги |

Последняя строка — одна из главных причин, почему государство вкладывается в проект. «Окрашенные» деньги позволяют контролировать, на что именно потрачены бюджетные выплаты. Материнский капитал — уже пример такого подхода: его можно потратить только на жильё, образование или пенсию. С цифровым рублём технически это становится проще — код «знает», на что его разрешено потратить.

Когда цифровой рубль станет массовым?

Пилотный проект стартовал в августе 2023 года с 13 банками и несколькими сотнями участников. К середине 2025-го круг расширился — ЦБ подключил новые банки и увеличил число торговых точек.

План на 2026–2027 годы: подключение всех системно значимых банков. ЦБ заявлял, что к 2027 году цифровой рубль станет доступен для всех граждан, а крупные торговые сети будут обязаны его принимать.

Принуждать пользоваться цифровым рублём никто не будет — это добровольный инструмент. Зарплату на цифровой кошелёк можно будет получать только по собственному заявлению.

Какие риски и вопросы вызывает цифровой рубль?

Главное опасение — усиление контроля за расходами граждан. Если все платежи проходят через платформу ЦБ, регулятор видит полную картину трат. ЦБ утверждает, что режим конфиденциальности будет таким же, как у безналичных расчётов: банковская тайна сохраняется, данные раскрываются только по решению суда.

Технические риски тоже существуют. Если платформа ЦБ выходит из строя — вы не можете пользоваться цифровыми рублями вообще. При проблемах с обычным банком вы просто идёте в другой, а тут запасного варианта нет. Офлайн-режим частично снимает эту проблему, но только для заранее загруженных в кошелёк сумм.

На наш взгляд, самый практический вопрос — позиция банков. Цифровой рубль оттянет часть средств с банковских счетов, а значит, банки потеряют часть дешёвых пассивов. Это может повлиять на ставки по кредитам — банкам придётся привлекать деньги дороже. Впрочем, масштаб оттока пока прогнозировать рано.

Рассчитайте доход по вкладу

Пока цифровой рубль не приносит процентов, обычный банковский вклад остаётся основным инструментом для накоплений. При ключевой ставке ЦБ 15% банки предлагают доходность 12–15% годовых — всё ещё хорошие условия для размещения средств.

Посчитайте, сколько заработают ваши деньги на вкладе: калькулятор вкладов. А если хотите разобраться, как выбрать вклад или как работает сложный процент — у нас есть подробные разборы.

Стоит ли переводить деньги в цифровые рубли, когда они станут доступны? Для повседневных платежей — возможно. Для накоплений — точно нет, пока на них не начисляются проценты.

Информация актуальна на март 2026 года. Сроки массового запуска цифрового рубля могут измениться — следите за обновлениями на сайте ЦБ РФ (cbr.ru).

Полезные калькуляторы

Цифровые финансы

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Цифровой рубль: расширение 7 апреля и массовый запуск 1 сентября — что знать

Цифровой рубль: инкассо и прямое дебетование с 7 апреля 2026, массовый запуск 1 сентября. Как это работает и что изменится для обычных людей.

Цифровой рубль 2026: почему магазин с выручкой 4,9 млн ₽ не обязан принимать

Кто обязан принимать цифровые рубли с 1 сентября 2026 года, какие пороги выручки 120, 30, 20 и 5 млн ₽ названы Банком России.

5 финтех-технологий, которые экономят до 50 000 ₽ в год, — о них не расскажут в банке

Цифровой рубль, Open Banking, СБП, биометрия и BNPL — разбираем 5 технологий 2026 года, которые реально меняют ваши расходы на банковские услуги.